אנו מדברים הרבה על קרנות סל (ETF) ועל השימוש בהן לצורך השקעה פאסיבית.

הקרנות משקיעות בחברות שונות, אשר חלק מהחברות גם מחלקות דיבידנדים המגיעים חזרה לקרנות הסל.

כחלק מההשקעה בחברות השונות המושקעות בקרן, מנהלי הקרן מקבלים דיבידנדים מאותן חברות.

חלק חשוב מקרנות אלו הוא האופן בו הן מנהלות את חלוקת אותם דיבידנדים.

בכתבה זו נלמד על שתי דרכי הפעולה לניהול דיבידנדים אלו, צבירתם ע"י הקרן או חלוקתם למשקיעים.

במילים אחרות, מה ההבדלים בין קרנות צוברות וקרנות מחלקות?

למה זה בכלל חשוב?

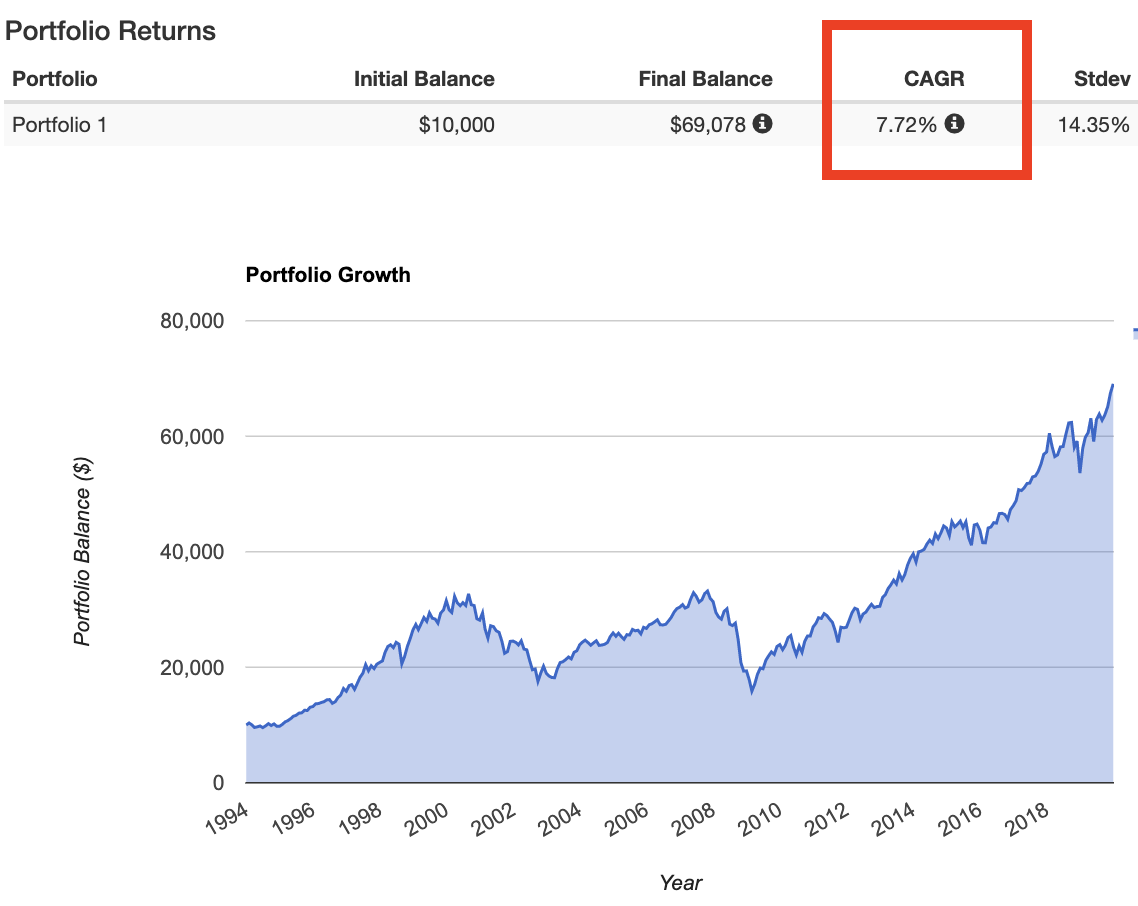

לאורך השנים, ניתן לראות כי חלוקת הדיבידנדים מהווה סכום לא מבוטל מסך הכסף שהתיק שלנו עושה.

עבור מדד ה-S&P 500, התשואה שהתקבלה מהדיבידנדים המחולקים במדד עומדת בערך על 2% שנתית מסך כל התשואה שעשה התיק.

הסתכלות בנתונים עצמם מראה זאת בבהירות.

עבור השקעה מתחילת שנת 1994 ועד סוף שנת 2019, נקבל 9.73% תשואה שנתית על התיק שלנו.

אם נתעלם מהדיבידנדים המחולקים לנו (לסמן No באופציה של Reinvest Dividends ב- portfoliovisualizer) נקבל רק 7.72% תשואה שנתית.

ניתן לראות כאן את הנתונים ההיסטורים המלאים של חלוקת הדיבידנדים במדד הסנופי.

לירן ברימר (התותח) הגיב בתגובות, ובצדק, את הדבר הבא:

המוח המוגבל שלנו לא מבין את המשמעות של ריבית דריבית, אבל ה-2% שנתי הזה שנראה כמו משהו ששווה להתייחס אליו, מתנפח לאורך שנים למפלצת של עשרות אחוזים מהתשואה הכוללת. לירן ברימר התותח

כמובן שהוא צודק.

שיעור קטן בריבית דריבית לכולנו: הבדל של 2% שנתי על פני התקופה שבדקנו מסתכם בהבדל של כמעט 429% תשואה מצטברת!

כלומר, התיק עם הדיבידנדים סיים עם תשואה מצטברת של 1,019% בסוף התקופה, בעוד התיק ללא הדיבידנדים סיים "רק" עם 590%.

הבנתם כבר את התמונה. הנושא חשוב.

האם באמת ישנה חשיבות בהבנת אופן פעולת הקרנות בנושא חלוקת הדיבידנדים חזרה אלינו המשקיעים?

האם הידע הזה יכול להועיל לנו באיזושהי צורה? או שמא מדובר רק על ידע כלכלי שנחמד לדעת?

אז מסתבר שיש לנו מה לעשות עם הידע הזה.

ישנו נושא שלם המתעסק באופן המיסוי על הדיבידנדים המחולקים לנו בקרנות אלו.

לא ניכנס לנושא הזה בכתבה זו ונקדיש לו מקום של כבוד בפניי עצמו ככתבה נפרדת.

צורת ניהול הדיבידנדים שבה עובדת הקרן משפיעה רבות על המיסוי שיילקח לנו על דיבידנדים אלו.

אנו נראה כי צורת חלוקה אחת יכולה להניב תשואה אחרת לגמרי מאשר הצורה השניה.

הבנת צורות חלוקת הדיבידנדים השונות, ולאחר מכן אופן מיסוי הדיבידנדים, מהווה את הבסיס להבנת ההבדלים וההזדמנויות בין קרנות איריות, ישראליות ואמריקאיות.

אל דאגה, נגיע לשם בקרוב.

דרכי ניהול הדיבידנדים

כמה קל להבין נושאים כלכליים שסוף סוף שמם מייצג את מהותם. בואו נראה כמה פשוט להבין את ההבדלים בין סוגי הקרנות.

קרנות צוברות

קרנות צוברות הינן קרנות שפשוט צוברות לתוכן את הדיבידנדים המתקבלים מהחברות המושקעות בקרן.

כלומר, אתם לא מקבלים את הדיבידנדים כלל אליכם ואין לכם צורך להתעסק בלהשקיע אותם מחדש בשוק ההון (או לא לעשות זאת וסתם לבזבז אותם).

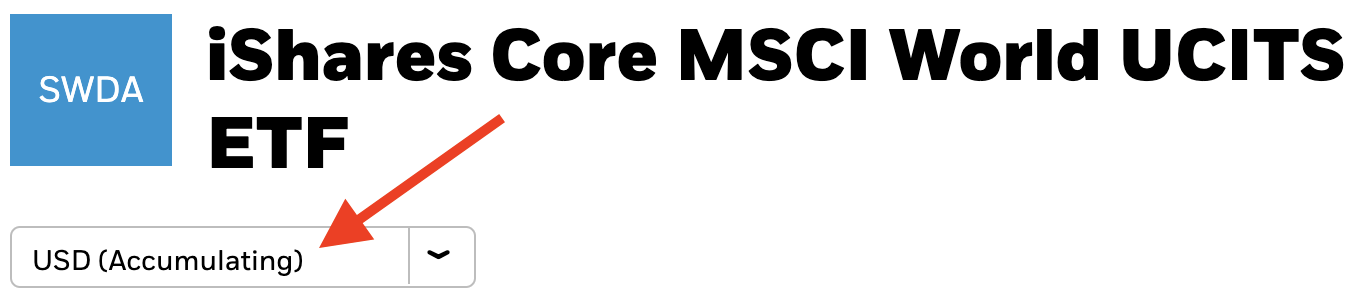

כיצד תזהו קרנות אלו?

חפשו את המילה Accumulating או ACC המעידה על כך שהקרן הינה קרן צוברת.

דרך נוספת, ולא "רשמית", לזהות קרן שכזו היא ללכת לסעיף ה-Distributions שבנתוני הקרן ולשים לב כי אין כלל חלוקת דיבידנדים.

סיכוי סביר מאוד כי זו קרן צוברת. אופציה נוספת היא שזו פשוט קרן חדשה ועוד לא הספיקה לחלק דיבידנדים והיא אינה קרן צוברת.

עדיף שתלכו על הדרך הרשמית בשם הקרן.

הנה דוגמא על הקרן הצוברת IWDA (או בשמה האחר – SWDA כשקונים בפאונדים ולא בדולרים) של חברת iShares:

קרנות מחלקות

קרנות מחלקות הינן קרנות שפשוט מחלקות לכם את הדיבידנדים המתקבלים מהחברות המושקעות בקרן.

כלומר, אתם מקבלים את הכסף המגיע מחלוקת הדיבידנדים חזרה לחשבון המסחר שלכם ויכולים לעשות בו כרצונכם.

רצוי להשקיע אותו חזרה בשוק ההון על מנת למקסם את אפקט הריבית דריבית (ראינו כבר כי ההבדל ההיסטורי עומד על 2% בשנה. חבל על זה), אבל הוא שלכם ואתם יכולים גם למשוך אותו ולטוס לוגאס!

כמה כסף מחולק? האם אתם זכאים לדיבידנדים האלו או לא?

כל זאת מוסבר כבר במושג הבסיסי דיבידנד (אותו אחד שרשמתי בתחילת הכתבה שחובה להבין לפני שהגעתם לשורה הזו. אני בטוח שכולכם הקשבתם להנחייה זו…. 😉)

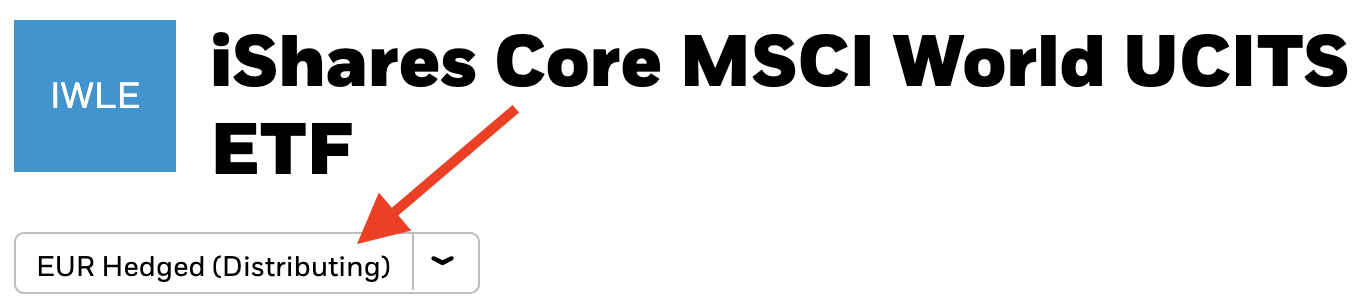

כיצד תזהו קרנות אלו?

חפשו את המילה Distributing המעידה על כך שהקרן הינה קרן מחלקת.

דרך נוספת, ולא "רשמית", לזהות קרן שכזו היא ללכת לסעיף ה-Distributions שבנתוני הקרן ולשים לב כי בעבר חולקו דיבידנדים למחזיקי הקרן.

ובכל זאת, עדיף שתלכו על הדרך הרשמית בשם הקרן.

נסתכל שוב על הקרן IWDA של iShares, רק הפעם על הגרסא שלה שנמכרת ב-Euro. קרן זו היא קרן מחלקת:

מה עדיף?

אם קראתם את ההסבר על מהו דיבידנד, הבנתם כבר שאין פה קסם.

קבלת דיבידנד מורידה את שווי מניית הקרן בדיוק באותו השווי של הדיבידנדים המחולקים, ולכן דיבידנדים הם לא כסף שנופל עלינו מהשמיים.

אישית אני מעדיף קרנות צוברות מהסיבות הבאות:

- זה חוסך ממני את הצורך להתעסק בקנייה מחדש של קרנות עם הכסף מהדיבידנדים שקיבלתי.

- "ההתעסקות" הזו באה לידי ביטוי בעמלות קניה נוספות כשאני קונה שוב את הקרן לאחר קבלת הכספים מהדיבידנדים.

קרנות צוברות חוסכות לי עמלות אלו. - בקרנות צוברות אני שולט מתי אוציא מהם כסף (ע"י מכירת הקרן), ולא כמו בקרנות מחלקות שאחת לתקופה קבועה מראש מחלקים לי כסף גם אם הייתי פשוט מעדיף שיושקע חזרה בשוק ההון.

יש הרבה מאוד אנשים שמאמינים ב"השקעת דיבידנדים".

אני מסכן את עצמי בדיונים קודחים ללא סוף על נושא זה, אבל אני מאמין שבן פליקס מסביר טוב מאוד מהי השקעת דיבידנדים, וגם את דעתי בנושא (זה פשוט לא רלוונטי).

מתי כן עדיף מחלקת על פניי צוברת? או צוברת על פניי מחלקת?

הסיבה העיקרית, שלא נגענו בה בכתבה זו, היא מיסוי הקרנות.

כשניכנס עמוק יותר ונבין כיצד עובד המיסוי על הקרנות, נבין מתי עדיף צוברת ומתי מחלקת (רמז: דחיית מס וההבדל בין התיק הפטור לתיק הממוסה יהוו גורמים חשובים בהעדפה לסוג הקרן).

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

המוח המוגבל שלנו לא מבין את המשמעות של ריבית דריבית, אבל ה2% שנתי הזה שנראה כמו משהו ששווה להתייחס אליו, מתנפח לאורך שנים למפלצת של *עשרות אחוזים* מהתשואה הכוללת.

אפשר להתרשם בגרף הזה:

https://www.kiplinger.com/kipimages/Ervin2.png

כרגיל אתה מלך! צודק לחלוטין. אוסיף את זה גם לכתבה עצמה.

הקישור שבור, למי שרוצה המקור כאן:https://www.kiplinger.com/article/investing/t018-c032-s014-this-will-make-you-rethink-your-dividend-strategy.html

אז מה באמת עדיף בתיק ממוסה? מחלקת או צוברת?

בהנחה שאין לי בעיה להשקיע את הדיבידנדים מחדש בעצמי.

אני אכנס לזה ב-100% בכתבה הבאה כשכבר תסביר בדיוק איך עובד המיסוי על קרנות צוברות ומחלקות, ועל ההבדל בין התיק הפטור לממוסה.

רק כדי לתת משהו, בתיק הממוסה לרוב עדיף קרנות

מחלקותאמריקאיות ולא איריות צוברות. אלא אם אתה מתכנן לא למשוך את הכסף שם בכלל במשך 25-30 שנה ואז האיריות הצוברות עדיפות.בשתי מילים, על איריות צוברות כשתמשוך את הכסף תשלם 36.25% מס על הדיבידנדים בעוד

במחלקותבאמריקאיות היית משלם רק 25% (או טיפה יותר אם הן משקיעות מחוץ לארה"ב).הצלחתי לבלבל אותך?

הסבר ממש מפורט למה זה ככה יהיה כבר בכתבה הבאה על המיסוי 🙂

תודה. אני בהחלט לא מכוון ל-25-30 שנה, אז אני חושב שקיבלתי את השורה התחתונה שחיפשתי

רק כדי שתהיה מודע לביקוש – אני מחכה בקוצר רוח לכתבה שתסביר על ההבדל במיסוי והאסטרטגיות בתיק ממוסה ותיק פטור ממס 🙂

מגדיל את הביקוש לכתבה הבאה בנושא 🙂

אגב עכשיו אני מבין למה בחרת בVT בתיק הממוסה שלך, ניסיתי לפענח.

למרות שיש בי גם חשש על נושא מס העיזבון שכ"כ מפחידים אותנו ממנו בקרנות האמריקאיות…חשש מוצדק?

אכן הכתבה הבאה 🙂 כבר התחלתי לכתוב אותה.

לגביי מס עיזבון, מצב אחד זה קיים. מצד שני לא מכיר עוד אף אחד מתועד בהיסטוריה שזה קרה לו ואשכרה נאכף.

מצד שלישי אולי בעתיד זה כן יאכף.

מצד רביעי, מי הבטיח שלא יהיה מס עיזבון גם בעתיד על קרנות איריות?

אין תשובה ברורה או בטוחה 🙂

אל תשכח גם שעל הפנסיות, קופות גמל וקרנות השתלמות אין מס עיזבון. גם אם משקיעים בקרנות אמריקאיות משום מה.

גם על זה תהיה כתבה.

מלך!

מחכים בקוצר רוח 🙂

הכתבה יצאה! תהנו 🙂

אבל יש הטבת מס בגובה של 10% על הדיבידנד באיריות צוברות.

מה שאומר שתשלם 30-31% בלבד וכך למעשה לא תשלם באמת מיסוי כפול.

אגב, אתה כתבת שעל איריות צוברות נשלם באזור ב-36% לעומת קרן מחלקת שזה 25%.

אתה התכוונת רק לקרנות איריות מחלקות או גם לאמריקאיות מחלקות?

ובכללי, אשמח באמת להבין מה ההבדלים במיסוי על קרנות צוברות\מחלקות וקרנות איריות\אמריקאיות בחשבון ממוסה\פטור ואיך גם עושים את החישובים האלה בשביל להגיע למסקנות לבד וגם להבין מה הכי מתאים ונכון עבורי 🙂

לפי מה שזה נראה אתה כתבת שהפוסט בשלבי הכתיבה אז גם אני מחכה בקוצר רוח!

חייב לציין שהתכנים בבלוג שלך מעולים ומאוד ברורים!! תודה רבה 🙂

היי ארתור, שמח לשמוע שהבלוג עוזר לך!

לגביי המחלקות, זו הייתה שגיאת כתיב במענה שלי ליובל, והכוונה הייתה לאמריקאיות. תיקנתי זו עכשיו. אמריקאיות יש רק מחלקות 🙂

בתיק הממוסה אמריקאיות יהיו עדיפות על איריות, בין אם האיריות צוברות או מחלקות. ההחרגה היחידה פה היא איריות צוברות לתקופה של 25-30 שנה שאז יעילותן גבוהה יותר מאשר האמריקאיות.

לגביי לקבל את הכלים לבצע את כל הבדיקות הללו בעצמך, כמו שניתן לראות אני על זה 🙂

מעולה, ממש מחכה לפוסט הזה 🙂

ונראה שלקרנות האמריקאיות יש חיסרון גדול כאן לא? (אני מתייחס רק לתיק הממוסה כרגע)

כי אני גם משלם 25% על הדיבדנדים, ואז בגלל שהקרן מחלקת אני צריך עוד פעם לקנות ואז יורדים לי עוד דמי קנייה ואז בהנחה שאני מוכר יש גם מס רווח של עוד 25% (במצטבר זה נשמע לא משתלם)

בניגוד לקרן אירית צוברת שאולי מצד אחד דמי הניהול שלה יותר גבוהים אבל לא צריך להשקיע את הכסף בחזרה ולא נלקחים לי עוד עלויות רכישה.

זאת הסיבה שאתה אומר שלתקופה של 25+ שנים אז האירית צוברת יתרון?

כשמשקיעים פאסיביים אני מאמין שכולם רוצים להחזיק את תיק ההשקעות באופן תיאורתי לאין סוף זמן אז נראה שהקרנות האיריות דיי מנצחות לא?

הכוונה לפחות מהצד שלי זה להחזיק את התיק לאינסוף זמן ובסוף להגיע למצב של חופש כלכלי על ידי משיכת כסף מהתיק ככה שהוא ימשיך לפרנס אותי (או לפחות לעזור מהצד) ובאותו הזמן גם אם אפשר אז להמשיך להגדיל אותו בהתאם לחוק ה-4% או אפילו 3%.

דמי הקנייה הם מאוד מאוד זניחים בטווח ארוך. גם תלוי איפה אתה, אבל ב-IB מדובר על 35 סנט. לא משהו ששווה להתייחס אליו כאן.

בשני המקרים כאשר אתה מוכר יש תשלום של מס רווחי הון, אין פה הבדל בין אמריקאיות לאיריות.

הסיבה שלקרן אירית בטווח של 25-30 שנה יש יתרון הוא לא בגלל עלויות הקנייה, אלא בגלל החיסכון במס על הדיבידנדים ואפקט הריבית דריבית.

כאשר יורדים לך (נגיד בהשקעה בסנופי) רק 15% על הדיבידנדים והם נצברים לקרן, בטווח ארוך של שנים זה משתלם לעומת 25% מס ואז השקעה חזרה של זה לתוך הקרן.

טווח הזמנים הוא כזה בגלל ההפרש בעלויות דמי הניהול שהם כן גורם חשוב (בוודאות יותר מאשר עלויות הקניה).

אפקט נוסף הוא שבמכירה של אירית אתה משלם מס כפול על הדיבידנדים ולכן צריך טווח זמנים כזה שאפקט הריבית דריבית ישתלם על פני החסרונות שלו.

בטווח ארוך בעייתי להגיד מה יהיה, החיים דינאמיים ואי אפשר להניח שמה שמתאים לך היום בהכרח יתאים לך מחר.

יותר מזה, אפשר גם לטעון שחוקי המיסוי היום לא יישארו אותו הדבר על פניי 30 שנה ואי אפשר באמת לדעת מה עושים.

בגלל הסיבות הללו אני משקיע באיריות רק בתיק הפטור ששם יש להם יתרון ברור כבר מהרגע הראשון, וגם אם משהו ישתנה תמיד אוכל למכור ולהחליף ללא אירוע מס.

אסביר הכל בפוסט הקרוב 🙂

אהה לא ידעתי שקרנות איריות צוברות לוקחות רק 15% מס על הדיבידנדים.

ממש ממש תודה לך על כל העזרה 3>

בשמחה רבה!

רק שוב מחדד, באיריות (בין אם צוברות או מחלקות) על דיבידנדים של ארה"ב – לוקחים 15% מס דיבידנד.

אחרי זה יש גם 25% מס רווחי הון בארץ (בין אם מחלקת או צוברת) כאש הכסף מגיע לארץ. במחלקת זה ישר קורה, ובצוברת מתי שתמכור.

בנימה זו אפסיק להגיב על הנושא ואחכה לפוסט החדש 🙂

היי,

צבירת הדיבידנד נעשה ברמת המשקיע הבודד או ברמת הקרן כולה?

כלומר האם מדובר בעלייה של מחיר כל היחידות בקרן,או הגדלת החלק היחסי של כל משקיע?

לא כ”כ הבנתי איך עובדת צבירת הדיבידנד,

תודה.

משקיע בקרן סל רק מחזיק יחידות של הקרן, אין לו\לה שום התייחסות מיוחדת בקרן למעט זה. כמות היחידות המוקצת בקרן קבועה (עד למצב אפשרי של שינוי ע"י הקרן, דבר מורכב שלא קורה כל יום).

כל תהליך ההתעסקות עם הדיבידנדים וצבירתם מתקיים ברמת הקרן ומדובר בעוד מזומן הפנוי להשקעה ע"י הקרן, דבר אשר מעניק לה יותר כוח ובכך מעלה את שווייה.

כמובן שקשה עד בלתי אפשרי לראות את זה בגלל הסחירות הרגילה בשוק, אבל כך עובדים דיבידנדים.

הי, דבר ראשון אתר מעולה למדתי המון.

דבר שני בתור אמריקאי מומלץ מאוד שאני אשקיע בקרנות אמריקאיות מטעמי מס (תקנו אותי אם אני טועה). ממה שהבנתי ממך אין קרנות סל אמריקאיות צוברות? כולן מחלקות דיבידנדים? אני משקיע דרך ברוקר ישראלי (וכרגע אני לא מעוניין לשנות את זה) ולכן קניה כל פעם מחדש כן עולה לי כסף שאני מעדיף לחסוך

היי איתן, אכן אין קרנות אמריקאיות צוברות.

קרן תחלק דיבידנדים אם אחת החברות בה מחלקת דיבידנדים, לכן מאמין שיהיה קשה למצוא קרן סל שאף אחת מהחברות בה אינה מחלקת דיבידנדים.

המון תודה על הבלוג, גיליתי אותו אתמול ומאז לא מפסיק לקרוא פה.

לגבי הפסקה:

"הבדל של 2% שנתי על פני התקופה שבדקנו מסתכם בהבדל של כמעט 429% תשואה מצטברת!

כלומר, התיק עם הדיבידנדים סיים עם תשואה מצטברת של 1,019% בסוף התקופה, בעוד התיק ללא הדיבידנדים סיים “רק” עם 590%".

תוכל בבקשה להסביר את החישוב? איך התקבלו 429%, 1,019%, 590%?

שלום,

אני אמנם רק אחד הקוראים כאן, אבל אנסה לענות לשאלתך:

בדוגמא שבמאמר נבחנת התשואה לאורך 25 שנים: 1994 עד 2019. זו "התקופה שבדקנו".

מכיוון שקיים הבדל של כ-2% בתשואה השנתית הממוצעת בין "התיק עם הדיבידנדים" לבין "התיק בלי הדיבידנדים", לאחר 25 שנים נוצר הבדל של 429% בסכום הסופי בין אפשרות אחת לאפשרות השנייה.

זאת אומרת, אם היית משקיע סכום X בתיק עם הדיבידנדים בשנת 1994, היית זוכה לתשואה שנתית ממוצעת Y%, ולבסוף בשנת 2019 תחזיק 1019%*X. אם היית משקיע את אותו ה-X בתיק בלי הדיבידנדים, היית זוכה לתשואה שנתית ממוצעת Y-2% ולבסוף תחזיק בשנת 2019 "רק" 590%*X.

Dando, שמח שגילית את הבלוג! תעזור גם לאחרים להכיר אותו 😉

לא יכולתי לנסח לך תשובה יותר מזו ש-MM סיפק לך, מקווה שהנושא הובן.