בכתבה זו אשתף מדוע החלטתי לבצע שינוי בתיק הפטור שלי, ולעבור מהשקעה בקרן האירית IMID לקרן האירית VWRA.

כתבה מוקדשת לקוראים המתקדמים בבלוג. אשתדל שכולם יוכלו להבין, אך במידה ולא הבנתם הכל אנא כתבו את השאלות שלכם בתגובות לכתבה 🙂

בכתבה זו ננסה לענות על השאלה הבאה:

האם התשואה שאקבל מהשקעה בחברות small cap שווה את ההבדל בדמי הניהול בין IMID ל-VWRA?לא מבינים בדיוק על מה מדובר?

בואו נתחיל ונבין הכל עד הסוף.

ההבדלים בין שתי הקרנות האיריות

את שתי הקרנות הללו פגשנו כבר בכתבה על פיזור השקעות.

שתי הקרנות דומות מאוד. הנה כמה מאפיינים משותפים לקרנות:

- שתיהן משקיעות במדינות מפותחות ומתפתחות בפיזור עולמי נרחב.

- שתיהן משקיעות בכל הסקטורים (ענפים) בתעשייה.

- שתיהן קרנות איריות.

- שתיהן נסחרות בבורסה בלונדון.

קיימים מספר הבדלים מהותיים בין שתי הקרנות:

| קריטריון | IMID | VWRA |

|---|---|---|

| Small Cap | כן | לא |

| דמי ניהול | 0.4% | 0.22% |

| גודל הקרן | 156M | 4.1B |

מה עדיף? Small Cap או דמי ניהול זולים יותר?

כמו שדיברנו בכתבה על פיזור השקעות, השקעה בחברות small cap יכולה לעזור לנו לתפוס את "הגוגל" הבאה בשלב מוקדם יותר.

הכל טוב ויפה, אבל נשאלת השאלה – באיזה מחיר כדאי לעשות זאת?

השאלה הכי חשובה שנצטרך לשאול את עצמנו ולענות עליה היא:

האם התשואה שאקבל מהשקעה בחברות small cap שווה הבדל של 0.18% בדמי הניהול?

בכתבה זו ננסה לענות על שאלה זו.

בשביל לענות עליה עלינו לבחון מספר דברים:

- תשואה עודפת היא הפרש התשואה בהשוואה של שני כלי השקעה.

אם קרן X עשתה תשואה של 10% וקרן Y עשתה תשואה של 9%, אז התשואה העודפת של קרן X על קרן Y היא 1%.לכן, אחת מהתשובות שנצטרך להשיג היא כמה תשואה עודפת עושה ההשקעה ב-small cap לעומת ההשקעה ב-medium ו-large cap?

- מהו החלק היחסי של ההשקעה ב-small cap מתוך סך ההשקעות ב-IMID?

אם לדוגמא השקעה ב-small cap נותנת תשואה עודפת של 1%, אבל סך ההשקעה ב-small cap מהווה רק 10% מסך הקרן, הרי שבפועל קיבלנו תשואה עודפת סופית של 0.1% (כי רק 10% מהקרן הוא בעל התשואה העודפת כתוצאה מהשקעה ב-small cap).

במצב הזה לא ישתלם לנו לשלם דמי ניהול כמעט כפולים על "התענוג" הזה.

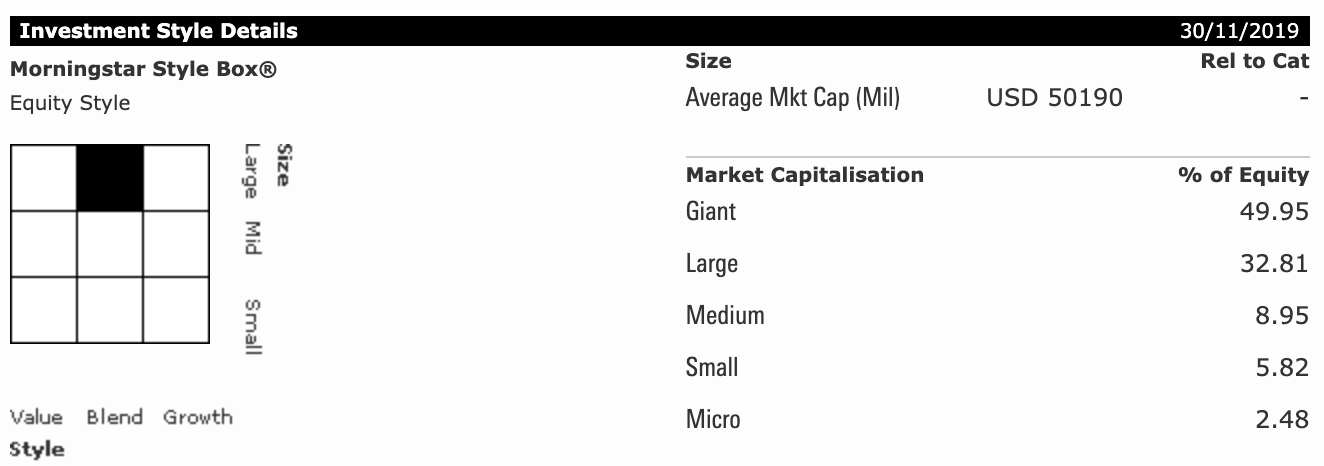

מה החלק היחסי של ההשקעה ב-small cap מתוך סך ההשקעות ב-IMID?

זה מאוד קל לבירור.

נכון לדצמבר 2019, הקרן IMID משקיעה 8.3% בחברות מתחת ל-medium cap:

כמה תשואה עושה השקעה ב-Small Cap?

את החלק הזה קשה יותר לברר.

אפשר לדוגמא להסתכל על הקרן WSML אשר משקיעה רק ב-small cap, אבל גם רק במדינות מפותחות בלבד. בנוסף, הקרן הזו חדשה מדי (מרץ 2018) מכדי שנוכל להתייחס לנתונים לגביה בצורה רצינית.

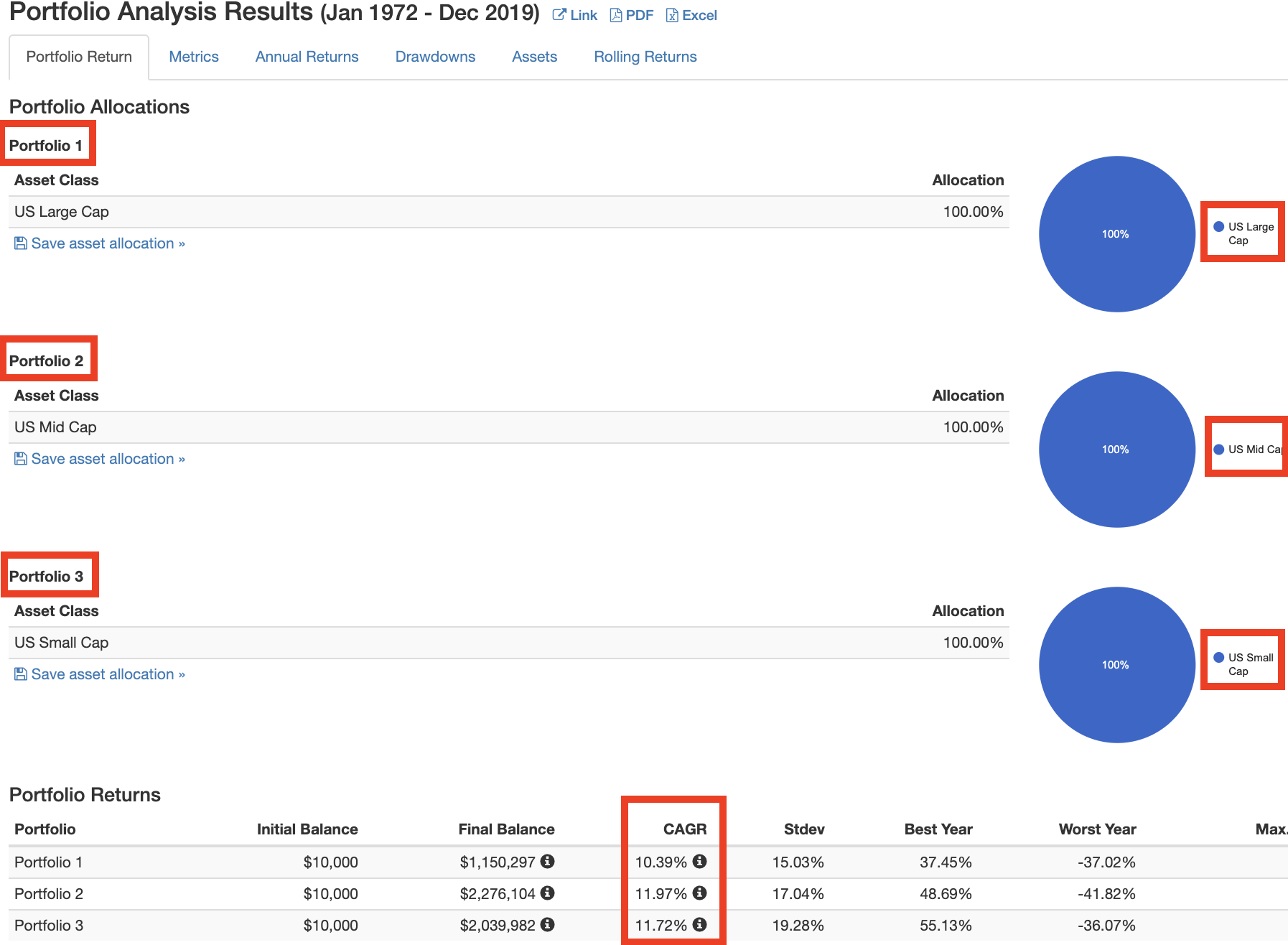

אופציה נוספת היא להסתכל על השקעה ב-small cap בארה"ב מאז 1972 ולהניח שזה משקף גם את ההשקעה ב-small cap בשאר העולם.

אני בחרתי לבחון זאת על פי הדרך השניה, ולהסתכל על ארה"ב כדוגמא מייצגת לשאר העולם.

כמו שניתן לראות כאן, חברות ה-medium cap עשו את התשואה הגבוהה ביותר.

לאחר מכן חברות ה-small cap, ולבסוף חברות ה-large cap.

במידה ואנו נעבור מ-IMID ל-VWRA, הכספים שבעבר הושקעו ב-small cap יושקעו כעת בין medium cap לבין large cap בתוך VWRA.

על מנת לפשט לעצמנו את ההשוואה בין שתי האופציות, בואו נניח כי כל מה שלא מושקע ב-small cap שהיו ב-IMID (כי הרי ב-VWRA אין small cap) יושקע רק ב-large cap בעל תשואה היסטורית נמוכה מאשר medium cap.

כמובן שהנחה זו אינה נכונה, אבל היא מפשטת את תהליך ההשוואה.

אם אפילו במצב הזה נמצא כי שווה לנו לעשות ל-VWRA, אז בוודאי שהמעבר ישתלם גם במצב האמיתי שהכספים בתוך VWRA מושקעים גם ב-medium cap וגם ב-large cap.

תחת הנחה זו, ההבדל בין תשואות ה-small cap וה-large cap עומד על 1.33% לטובת ה-small cap. נקווה שזה משקף גם את שאר העולם.

האם זה שווה את זה?

כמו שראינו, רק 8.3% מ-IMID מושקע ב-small cap.

ראינו גם שהשקעה ב-small cap נותנת תשואה עודפת של 1.33% על פניי large cap לאורך השנים.

לכן, בפועל התשואה העודפת האמיתית של השקעה ב-small cap בקרן IMID היא:

אנו משלמים 0.18% מהתשואה שלנו, רק כדי להנות מ0.11%.

בעצם ההשקעה ב-small cap מניבה לנו הפסד שנתי של 0.07%.

הבדל נוסף: על מה משפיע גודל הקרן?

הבדל זה בין הקרנות פחות משמעותי מההבדלים שדיברנו עליהם כעת, אך הוא עדיין הבדל שיש לציינו.

גודל הקרן עשוי להשפיע על הדברים הבאים:

- הסיכוי לסגירה של הקרן.

כן גם קרנות יכולות להיסגר אם הן אינן מצליחות.

הקרן VWRA משמעותית "מוצלחת" יותר מאשר IMID מבחינת גיוס הכספים שלה.

בתיק הממוסה זו יכולה להיות מכה אנושה לתיק, שכן במצב כזה יש בעצם אירוע מס והריבית דריבית שלנו תיפגע.

כמובן ששיקול זה אינו רלוונטי בתיק הפטור בעל דחיית המס. בעצם מכיוון שאין אירוע מס בתיק הפטור, הדבר שקול להחלטה למכור קרן אחת ולהחליף אותה בשניה.

תענוג שאין אירועי מס בתיק הפטור 🙂 - עלויות קנייה עשויות להיות נמוכות יותר.

נפח המסחר של VWRA גבוה יותר משמעותית מאשר של IMID, מה שמגדיל את הסיכוי לתפוס מחיר טוב יותר בקניית הקרן כאשר מבצעים רכישה.

כשנפח המסחר גבוה, זה אומר שיש יותר בקשות קניה ובקשות מכירה מצד אנשים המעוניים בקרן.

כאשר יש מעט הצעות, כמו במקרה של הקרן IMID, יש פחות תחרות. כשיש פחות תחרות המחירים לרוב קצת יותר גבוהים.

הערה: הקרן עדיין תהיה נזילה כשתרצו למכור אותה ולקחת את הכסף, גם במקרה של נפח מסחר נמוך.

עובדה זו נובעת מהאופן שקרנות ETF מתנהלות, אבל זה כבר נושא לכתבה אחרת.

שתי הסיבות הללו שוליות בהחלטה על המעבר ל-VWRA, אך היה לי חשוב לציין גם אותן.

מסקנות סופיות

כמו שראינו בכתבה זו, השקעה בקרן IMID מעניקה לי השקעה גם בחברות בגודל small cap.

הבעיה היא שעלות דמי הניהול אינה מחזירה את עצמה בתשואה העודפת של השקעה זו (תחת הנחות מסויימות שאני מרגיש איתן מאוד בנוח).

חשוב לי להגיד שאני לא יודע מה צופן העתיד.

תשואת ה-small cap כמובן שיכולה להשתנות לאורך השנים, אך זה יכול לקרות לשני הכיוונים.

אפילו אחוז ההשקעה של IMID ב-small cap עשויה להשתנות (ואף השתנה מ-2018 ל-2019 בכך שירד בכמעט 2%), ובכך להגדיל או להקטין את החשיפה לחברות small cap ולשנות חישוב זה.

מה שאני כן יודע זה שאף אחד לא מבטיח לי תשואה או אפילו חלוקת אחוזים לכל רכיב בהשקעה, אבל כן מבטיחים לי דמי ניהול.

כשההבדלים הם גדולים כמו פה, ושבידי עדיין כלי מעולה (ואולי אף טוב יותר) כמו VWRA, אני מרגיש שלם ובטוח לעבור קרן.

למה לא הלכתי עם VWRA מלכתחילה? פשוט כי היא נפתחה רק ביולי 2019.

תענוג שיש דחיית מס בתיק הפטור 🙂

בונוס: האם כדאי לשלב מספר קרנות כדי להשיג דמי ניהול זולים אף יותר?

כמו שאתם זוכרים בכתבה על פיזור השקעות, ישנה טבלה המרכזת מספר קרנות שבאמצעותן ניתן להגיע לפיזור השקעות עולמי ברמה גבוהה.

גם הקרן VWRA מצויינת שם.

ישנם מספר שילובים של קרנות איריות (זכרו שבתיק הפטור אני לא מעוניין בקרנות אמריקאיות) שבאמצעותם נקבל את אותו הפיזור אבל עם דמי ניהול זולים אף יותר.

לדוגמא, השילוב של VHVE+EIMI או SWRD+EIMI ייתן לנו תוצאה דומה.

במקום 0.22% דמי ניהול של VWRA, נשלם נכון לינואר 2020 רק 0.126%. הבדל של 0.094%. לא מעט בכלל.

למי שממש רוצה להיכנס לפינות הקטנות, הפיזור של השילוב הזה אף גדול יותר מכיוון שהוא כולל גם חברות small cap במדינות מתפתחות.

למה בכל זאת לא הלכתי על זה?

אישית כלל הברזל שלי לגביי השקעות בצורה תכלסית – זה חייב להיות פשוט.

אל תבינו אותי לא נכון, להשקיע בשתי קרנות זה עדיין יחסית פשוט. אבל אני רוצה פשוט אף יותר.

מבחינתי אני מעדיף לשלם קצת יותר דמי ניהול על מנת "להתעסק" רק עם קרן אחת.

כל אחד יעשה מה שמתאים לו, אבל היה לי חשוב שתכירו את האופציה הזו של שילוב קרנות 🙂

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

ענית בצורה דיי ברורה על שאלה שאותי אישית העסיקה לא מעט בחודשים האחרונים.

עוד פוסט נהדר, תודה רבה!

איזה כיף לדעת! שמח שיכולתי לעזור 🙂

האם תהליך החלפת הקרן לא מוריד משמעותית את הרווחיות שלו? מאחר ואנחנו מוכרים וקונים אלו פעולות שעולות כסף וגוררות מיסים?

אני מתלבט על מהלך של ללכת על קרן כלשהי לטווח קצר ואם מה שאני חושב יעבוד (בתרחיש האופטימי) אני אפסיד לא מעט על פעולת ההחלפה שאתה מתאר פה (החלפה לצורך התייעלות אני מניח אבל היא עלולה להיות בעייתית אם לוקחים את כל הפרמטרים בחשבון)

שימו לך שמדובר על התיק הפטור. כלומר יש בו דחיית מס ולכן בעת המכירה אין אירוע מס.

לגביח הנושא של עמלות מכירה / קניה. עבורי בתנאים שלי מדובר על כ10$ לפעולה, כך שמדובר על 20$ בשביל לעבור מקרן אחת לשניה. התנאים האלו הם התנאים של ה IRA שלי.

כך שעבורי זה מאוד זניח כאשר אני מדבר על טווח כל כך ארוך של שנים.

לגביי טווח קצר, זה כבר חישובים שתצטרכו להריץ בעצמכם 🙂

הא מעולה, שכחתי שמדובר בתיק הפטור שלך.

וכשמדובר בתיק ממוסה? האם פעולות החלפה כאלה הן נפוצות או שבדרך כלל מה שקנית בהתחלה תישאר איתו לתקופה ארוכה?

לא נפוצות בכלל. אני אישית לא מתכנן למכור קרנות סל שקניתי. קניתי אותן לאחר מחקר עמוק של מה מתאים לי ומה אני מחפש, מקווה שצדקתי.

אם ממש טעיתי ואגלה זאת בעתיד כמובן שאבחן זאת, אבל קשה לי להאמין שאכן אבצע החלפה שכזו ע"י מכירה של כל מה שנקנה עד עכשיו.

תודה רבה על התשובה!

בוקר טוב אור, בלוג חמוד לאללה יש לך.

אני מגיע לפה אחרי שקראתי את כל הסולידית ואתה בהחלט משלים כמה פערים בידע שלי..

רק לוודא שאני מתאים לקטגוריות המתקדמים:

בחרת להשוות בין קרנות איריות בתיק הפטור מאחר והן סובלות מכפל מיסוי,

מה שאומר שאני יכול להסיק שקרנות אמריקאיות עדיפות בתיק ממוסה?

אם אני יכול לחיות עם מס עזבון..

תודה

בוקר טוב יונתן, שמח לשמוע שהבלוג מסייע גם לך 🙂

קרנות איריות אכן סובלות בתיק הממוסה ועדיפות בתיק הפטור (אלא אם אתה מתכוון להחזיק אותן 25-30 שנה ואז גם בתיק הממוסה הן עדיפות. התייחסתי לזה גם כאן, ואתייחס לזה בפוסט המבוקש על מיסוי דיבידנדים שעתיד להגיע).

למען הדיוק, בתיק הממוסה תשלם בערך מס של 34% על הדיבידנדים לעומת אמריקאיות שתשלם רק בערך 28%.

לעומת זאת, בתיק הפטור תשלם על אמריקאיות 46% מס דיבידנדים ועל האיריות רק 34% מס.

הקו המנחה הוא כי הכפל המיסויי על הדיבידנדים קיים גם עבור האמריקאיות בתיק הפטור, רק ששם המחיר כבד יותר מאשר באיריות.

הפוסט הבא שלי בנושא יסביר בדיוק למה זה.

לגביי מס העיזבון, מישהו נוסף שאל על זה כאן.

אלוף. השכלתי, תודה רבה

תוכל להסביר את החישוב של מיסוי דיבדנדים בתיק הפטור?

לא הבנתי איך הגעת ל46% באמריקאיות

תודה

היי אסי, כמו שאמרתי למעלה אני בקרוב אוציא פוסט שלם בנושא כי הוא טיפה מורכב להבנה פה בתגובות. חשוב לי רק להדגיש כי 46% היה חישוב עבור קרן עולמית כגון VT. אבל קרן שמשקיעה רק בארה"ב (נגיד הקרן VOO) החישוב טיפה שונה ומדובר על 43.75%.

מבטיח שבקרוב תקבל תשובה על כך בפוסט החדש 🙂

אני מכיר שבקרן אירית צוברת נשלם 15% על דיבדנדים בחשבון פטור ו40% בחשבון ממוסה.

לעומת אמריקאית מחלקת שם נשלם 28% בפטור וגם בממוסה.

יש פה ערבוב של כמה הנחות ונתונים שונים.

15% מס דיבידנדים זהו המס שהקרן משלמת על דיבידנדים של חברות אמריקאיות. עבור מדינות שונות ישנו מס דיבידנדים אחר ובסה”כ יוצא בערך 12% מס דיבידנדים בקרן אירית עולמית (בדגש על עולמית). שוב שים לב, זהו המס שהקרן משלמת ולא אתה (כמובן שזה יורד מהכיס שלך בסוף, אך יש לכך משמעות חשובה).

במקביל, אני מניח שהמספר 28% כאן נובע מהסתכלות על כמה יצא בקרן VT בשנת 2017 ששילמה מס דיבידנדים למדינות השונות בעולם (שים לב שנתון זה משתנה כל שנה, ולדוגמא ב-2018 עמד על כמעט 5%. כ-1% יותר משנת 2017) + 25% מס במקור שנלקח לאחר שהדיבידנדים הגיעו אלייך.

כמובן שאם היית משקיע בקרן מחקה מדד הסנופי אז היה מדובר רק על 25% מס שאתה משלם כי הקרן עצמה פטורה ממיסוי דיבידנדים בארה”ב (הונפקה בארה”ב ומשקיעה בארה”ב).

ההבדלים בחשבון הפטור לעומת הממוסה אכן יוצרים מצב שבממוסה יוצא בסביבות ה 34% קרן אירית מחקה עולמית (36.25% על קרן מחקה סנופי) בעוד האמריקאית יוצא 28% או 25% כמו שתיארתי.

הפער הגדול בתשובתך הוא בתיק הפטור. השורה התחתונה שגם בתיק הפטור ישנו תשלום מס דיבידנדים נוסף על קרנות אמריקאיות, ומכאן יוצא שקרן אירית תהיה זולה הרבה יותר (מספר מדוייק תלוי באילו אפיקים משקיעה הקרן).

שוב, אכנס לזה לעומק רק בפוסט עצמו כי אני מרגיש שנושא כזה מרכזי לא יכול לעבור במלואו בתגובות.

כמו שאפשר לראות, תכף אצלכם 🙂

כמו שהובטח, הכתבה על קרנות איריות יצאה לדרך עם חלק א'! קריאה מהנה!

מה הקרן/תעודת סל הישראלית שאתה קונה תקופתית ואז שנתית מוכר כדי לקנות VWRA?

בנוסף, האם בתיק ממוסה עדין כדאי להשקיע ב VWRA או שעדיף ללכת על קרן אמריקאית VT או אחרות כמוה?

את הקרן ניתן לראות בשקופים ונהנים – התיק הנזיל. כרגיל, הכל חשוף ומשותף 🙂

לגביי התיק הממוסה, הדבר תלוי במשך השנים של ההשקעה, כתבתי על כך כתבה ייעודית.

היי,

ראיתי מה שיש שם לפני ששאלתי 🙂

אבל זה לא הסתדר כי זה מחקה מדד 500 – זה לא עולמי כמו VWRA.

תודה על התגובה המהירה.

חד אבחנה 🙂

זה נכון, אכן מחקה מדד S&P 500 ולא מדד עולמי.

הסיבה לכך היא היעדר קרן עולמית טובה וזולה בבורסה הישראלית. חשוב לזכור כי קרן זו היא רק תחנת מעבר ופעם ב-12 חודשים מוחלפת בקרן עולמית אירית.

בנוסף, לא כל הפקדה שוכבת בS&P 500 במשך 12 חודשים, הפקדה אחת לפני האחרונה יושבת שם רק חודש, זו שלפניה חודשיים וכו’.

מדובר על סכומים יחסית נמוכים מכיוון שאין לי שליטה עליהם והם רק מגיעים מפקדות המעסיק עבורי לקרן.

לכן הS&P 500 מספיק טוב למטרה זו עבור סכומים נמוכים יחסית אלו.

שאלה ששווה לשאול פה היא – מדוע לא לקנות את הקרן CSPX האירית של בלאקרוק הנסחרת בבורסה בארץ? הרי זו אופציה לגיטימית ואף טובה יותר מאשר קרן נאמנות ישראלית המחקה את הS&P 500.

התשובה היא – המחיר של CSPX. יש מינימום יחידות של הקרן שנדרש לקנות בפעולה אחת, אך מכיוון שההפקדה החודשית לקופות אלו נמוכה יחסית אין אפשרות לעמוד בתנאי המינימום הללו ולכן הקרן של בלאקרוק אינה רלוונטית במקרה זה.

תודה על ההסבר 👍🏼

היי אור, אתה יודע לשלוף מה הוא הסכום המינימלי לקנייה לCSPX? האתר שלהם עושה לי את המוות

אין לי את המספר המדויק, אבל בוודאות יותר מיחידה אחת של הקרן. בקרן השתלמות מדובר על הפקדה חודשית של 1,571.2₪ ולכן זה לא מספיק אפילו ל2 יחידות של הקרן.

תודה, אני רואה באפליקציית הבנק שיש בספר פקודות הצעה למכירת 2 יחידות כך שאני מניח שזה המינימום, קצת מעל 2000 שח..

אכן שיקול במיוחד לבעלי משכורת לא גבוה

יכול להיות שזה המינימום, אבל פקודת מכירה לא בדיוק אומרת את זה. יכול להיות גם שלמישהו יש המון יחידות והוא החליט למכור 2 מהן. באותה סיטואציה אדם שרוכש 10 יחידות יוכל לקנות את ה-2 הללו ממנו ועוד 8 מאנשים אחרים.

לגביי גובה המשכורת, הדבר חשוב גם לבעלי משכורת גבוהה שמפרישים לקרן השתלמות.

בהנחה ואתה מפריש רק עד התקרה (ואם זכאי ליותר אז ביקשת מהמעסיק להעביר לך את ההפרש למשכורת) מדובר רק על 1,571.2₪ בחודש. כבר זה לא מספיק לרכישה הרצויה, מה גם ש CSPX ירדה מאוד במשבר האחרון ועוד תחזור חזרה למעלה.

הסיבה להפריש מעל התקרה לשכר במקום לקרן ההשתלמות היא שאין פטור ממס רווחי הון על כספים אלו ואם תשקיע אותם בתיק הרגיל תרוויח יותר כי לא תשלם את דמי הניהול של קרן ה IRA עבורם.

כמובן שאני מדבר על משקיע פאסיבי. משקיע אקטיבי אולי יעדיף שכן להפקיד לקרן ההשתלמות כדי להנות מהטבת דחיית המס. בנוסף, עבור מי שלא יעשה עם הכסף מעל התקרה שום דבר ורק יבזבז אותו – עדיף שימשיך להפקידו לקרן ההשתלמות.

למה שלא תקנה אחרי כל שנה את CSPX במקום את VWRA? אמנם השניה היא כלל עולמית בעוד הראשונה היא רק מחקה סנופי אבל מצד שני כשאתה קונה את VWRA זה במטבע חוץ ויש לך גם עמלת המרה של מט”ח וגם עמלות קניה ומכירה יותר גבוהות כי זה מסחר בני”ע זרים לעומת בCSPX שאותן ניתן לקנות בשקלים ואז גם עמלת המרת המט”ח נחסכת לך וגם עמלות הקנייה ומכירה קטנות

הנקודות שציינת אכן נכונות, אבל כמו שציינתי בכתבה על פיזור עולמי – אני מתעדף פה את הפיזור העולמי מעל ההבדלים הללו בעמלות. בראיה של טווח ארוך העמלות הללו לא קריטיות כל כך.

זה בעיקר נוגע בנקודה במה אתה מאמין – האם הסנופי הוא פיזור מספיק טוב או לא. לטעמי, יש מקום לשתי הגישות בעולם, אבל אני בגישה העולמית יותר.

היי אור,

תוכל לחדד שוב למה אתה לא קונה בעצם את הבלאקרוק הישראלי? (אשס.חוץ SPX 500)?

הבנתי שאתה קונה מדי חודש ב-1500 שח ושיש מינימום יחידות של קנייה בתעודת הסל הזו, אבל למה פשוט לא לקנות כל חודשיים או שלושה?

ועוד שאלה:

אני גם פותח ממש אוטוטו חשבון IRA בהלמן (אותה קבוצת רכישה), אבל אני מנייד קופה קיימת, מה שאומר שאחרי שהכסף יכנס לחשבון בנק אצטרך לקנות את הנייר, ואני מתכנן לקנות את הנייר הנל (בלאקרוק הישראלי). תהיה לי בעת הרכישה הוצאה יחסית גדולה בגלל עמלת הקניה, ולפי ההיגיון שלפיו אתה פועל (קניית ישראליות במהלך השנה בסכומים קטנים ואז מוכר וקונה בסכום הגדול ניירות חול) – לא עדיף לי לקנות נייר בחו”ל (ולשלם 10$ דולר עמלת מינימום)?

אם כן, פה אני לא ככ מבין איזה. כי הבלאקרוק שאני קונה בשקלים בארץ (שאין לו מינימום) הוא אותו הנייר עם אותם דמי הניהול של חו”ל, לא? ואז אולי בכלל עדיף לקנות את הנייר האמריקאי עם דמי ניהול הזולים יותר? (אבל אז יש מיסוי דיבידנדים גבוה יותר..)

קיצר, זה המקום שבו הכל מסתבך לי 🙂

חוצמזה אני ממש אוהב את הבלוג שלך, במיוחד כי אנחנו במסלולים דומים ולכן קל להשוות ולהיעזר. תודה!

היי אורי! איזה כיף שאתה נכנס לעולם הזה עמוק יותר! תענוג וכיף גדול שהבלוג עוזר בזה 🙂

אתחיל דווקא עם השאלה השניה.

כאשר יש לך סכום גדול באמת שאין היגיון בקניה הזו ללכת בגישה של לקנות ישראלית ולהמיר אותה אחת לשנה לאירית בחו"ל. כל המטרה של מהלך זה היא לחסוך עלויות "גבוהות" (בוא, בכל זאת מדברים על אופטימיזציה לתהליך ואלו לא סכומי עתק) בקניה של סכומים קטנים (כמו הפרשות חודשיות ששכירים מקבלים לקרן ההשתלמות \ לקופת הגמל).

לכן המקרה הזה לא תקף עבורך פה ברגע הניוד, וגם אני באופן אישי קניתי בזמנו את IMID (וכמובן שהיום את VWRA) במכה אחת גדולה ורק לאחר מכן התחלתי במהלך הזה כמו שמתואר כאן.

בנוסף, אם אני זוכר נכון אתה גם עצמאי אז בכלל הסיפור הזה לא חייב להיות תקף עבורך אם נגיד אתה מפקיד את כל הסכומים עד התקרה פשוט פעם אחת בתחילת שנה. אם אתה מפזר את זה לאורך השנה זה יכול להיות רלוונטי עבורך.

עכשיו בוא נדבר על בלאקרוק בארץ.

אם תכנון הפיזור שלך מרוצה מהפיזור שאתה יוצר מהקרנות של בלאקרוק בארץ – אין לך שום סיבה בעולם ללכת בגישה של לקנות קרנות בחו"ל. אני מניח שאתה משלב בארץ משהו כמו S&P 500, אירופה ומדינות מתפתחות. לפחות משהו מהשלושה האלו אם לא כולם.

במצב הזה, שוב תחת ההנחה שאתה מרוצה, אלו קרנות איריות לכל דבר עם כל היתרונות שלהן – אתה יכול לעצור פה 🙂

אני אישית אוהב להשקיע בקרן אחת ויחידה שעושה עבורי את העבודה ולכן הולך עם VWRA.

עבורי גם בתור שכיר (נכון להיום) מכיוון שאין לי אופציה להכניס בבת אחת סכום מכובד, קשה גם ליצור איזון בין שלוש קרנות בארץ כי הסכומים נמוכים ויש באמת הגבלות מינימום קניה (לפחות 2 יחידות) ורק הקרן של ה-S&P 500 לבדה "מחסלת" את התקציב החודשי לקניה בקרן ההשתלמות לחודשיים\שלושה. מעצבן קצת לעבוד ככה.

עכשיו לשאלה הראשונה – למה אני בעצם קונה קרן נאמנות ישראלית של הסנופי ולא את הקרן האירית CSPX הנסחרת בארץ?

קודם כל למה קרן נאמנות ישראלית ולא קרן סל ישראלית – דמי ניהול בשמיים. תמצא לי משהו זול שכזה מהקרנות הישראלית שיורד מתחת ל0.8% עמלה ואהיה מופתע 🙂

סיבה שניה היא בדיוק הנושא שדיברתי שעבור שכיר שאין לו שליטה בכמה מופקד כל חודש, הקרנות של בלאקרוק בארץ יקרות יחסית לסכומים אלו וקשה לאזן או אפילו לקנות ככה.

כן קיימת לי האופציה של לא להשקיע חודשיים\שלושה בכלל בשביל לגרום לזה לקרות, אבל במצב הזה הכסף שוכב זמן לא קטן בצד (חודש, חודשיים ושלושה. תלוי בנגלה של הכסף) ואני מפסיד יותר מאשר ארוויח. בסופו של יום מדובר על אופטימיזציה על הדיבידנדים. אכן אופטימיזציה חשובה, אבל לא כמו התשואה הפוטנציאלית שאני מפספס.

בסרטון המעולה הזה של בן פליקס, הוא מדבר על הרבה דברים ובין היתר גם על כך שרוב העליות של השוק בשנה מתרחשות על פני מספר בודד של ימים. אם אמתין עם הכסף הזה מספר חודשים, יש סיכוי סביר מאוד שאפספס את אותם כמה ימים ואז האופטימיזציה הזו לא הייתה שווה לי יותר מדי..

כמובן שכל זה תחת ההנחה שפעם בשנה אני כן מעביר לקרן אירית כדי שבטווח הארוך אהנה מאופטימיזציה זו שתחזק את אפקט הריבית דריבית שלי.

מקווה שזה היה מספיק מפורט ועזר 🙂 המון בהצלחה!

תשובה מקיפה וטובה!

מהתשובה שלך אני מבין שאתה לא חושש מהמלכודת שמדברים עליה בקרנות הנאמנות הישראליות, שמציעות 0 או כמעט 0 דמי. ניהול ואז מעלות אותם?

נכון מאוד (ולמי שלא יודע במה מדובר – מוזמנים לקרוא על כך כאן), מדובר על התיק הפטור (IRA) ולכן במקרה כזה אין לי כל בעיה למכור את המניות, לא לשלם שום מס (הטבת דחיית מס) ולעבור לקרן אחרת 🙂

מלכודת מס רלוונטית רק בתיק הממוסה.

לא ככ הבנתי רשמת שאתה מעדיף קרן סל עפ קרן נאמנות כי היא זולה יותר, אבל אתה קונה קרן נאמנות של vwra?

איך ביטול עמלת ה10דולר בעצם פתרה לך את הבעייה של להמתין חודשיים עד שתוכל לקנות מספר מינימלי של יחידות של הקרן.

האירית?

Cspx זו קרן סל או קרן נאמנות? מה הדמי ניהול שלה והאם גם לה יש מספר יחידות מינימלי? מתנצל מראש על ריבוי השאלות ..פשוט קראתי ככ הרבה ועדיין זה לא ברור לי ככ

VWRA היא קרן סל ולא נאמנות.

ביטול עמלת ה-10 דולר גרמה לכך שעכשיו כדאי לקנת בכל חודש קרן אירית בדולרים מאשר מה שעשיתי קודם – קניית קרן ישראלית פעם בחודש ופעם בשנה המרתה לאירית בחו"ל – VWRA. אין פה קשר לנושא של לקנות פעם בחודשיים (אני חושב שאתה מבלבל על שאלה שמישהו שאל פה על לקנות את הקרן האירית בארץ המקבילה ל-CSPX המחקה את מדד הסנופי.. זה נושא אחר ואין קשר לביטול המינימום של 10 דולר ברכישת מט"ח).

CSPX זו אכן קרן סל.

שים לב כי מספר היחידות המינימלי אינו קשור לקרן אלא לחבר הבורסה שאתה סוחר דרכו, לכן עדיין התשובה כאן תהיה 2 (ולכן היה דיבור על פעם בחודשיים למי שרוצה את הקרן הזו, כי הפקדה של חודש אחד בקרן השתלמות לא מספיקה לקנות 2 יחידות של הקרן מכיוון שהיא יקרה).

בשורה התחתונה נראה לי שאתה מסתבך קצת יותר מדי – העולם עכשיו פשוט יותר ב-IRA. אתה יכול לקנות כל חודש את VWRA (ע"י המרת מט"ח), או כמו שציינו כבר בתגובות בפורום, את SSAC בשקלים עכשיו שדמי הניהול שלה ירדו ל0.2%. עזוב את העבר ומה היה, עכשיו זה פשוט 🙂

עניין לשוני: זאת לא כתבה (“בכתבה זו ננסה”), אלא רשימה, רשומה או פוסט. בהצלחה!

תודה רבה על הפוסט!

שאלה, למה החלטת ללכת על VWRA ולא על IWDA? על פניו נראה שיש ל-IWDA הרבה יתרונות על פני VWRA.

שתיהן עוקבות אחרי דברים שונים.

IWDA – מדינות מפותחות בלבד, כל הסקטורים וללא small cap

VWRA – מדינות מפותחות ומתפתחות, כל הסקטורים וללא small cap

מבחינתי הפיזור של VWRA משמעותית טוב יותר מאשר IWDA בהפרש עלויות לא גבוה בכלל (0.02%).

אגב, בעיניי IWDA היום כבר לא אופציה טובה כמו פעם. במהלך השנה האחרונה יצאו עוד קרנות שעוקבות אחרי אותו הדבר ויותר זולות. פירטתי את האופציות הללו ועוד הרבה בטבלה כאן.

מאוד מעניין, תודה :)!

אתה מזכיר פה ובפוסטים אחרים “תיק פטור”\”תיק ממוסה”.

למה הכוונה בכל אחד מהם? אודה לחידוד.

אהלן רונן! כיף לשמוע 🙂

נראה לי הכי יעזור לך זה לעבור על הפוסט שמסביר על התיק הנזיל, יש שם הסבר על הנושאים הללו.

בנוסף, יש את כל אחד מהם גם במושגים הבסיסיים ותוכל להסתכל שם ולחדד את הנושא.

בהצלחה!

תודה על הבלוג!

אנסה לשאול על תמהיל, בצירוף תמונה:

https://i.stack.imgur.com/Xxs1u.png

חשוב לי להגיב פה רק כדי שאחרים יראו. אלעד ואניד יברו בעל פה על הנושא. כרגע הבלוג פחות מותאם לסוג של דיון \ שיתוף שכזה. אולי בהמשך אוסיף יכולות דיונים לבלוג שיעזרו גם לצורך הזה.

אם עוד מישהו רואה צורך לדיונים שכאלו \ שאלות בסגנון אתרים כמו Stackoverflow, אנא פנו אליי בפייסבוק שאוכל לשמוע את דעתכם ותעזרו לי להוסיף יכולות כאלו לבלוג 🙂

שלום,

אני מבין שתשואות הסטוריות אינן מבטיחות דבר לגבי העתיד.

יחד עם זאת, אני מסתכל בתשואות שעשו מספר קרנות שונות על פני 5 השנים האחרונות (מקווה שאיני טועה בנתונים), ובפרט השתיים המוזכרות בפוסט זה:

VWRA: בערך 25%

IMID: בערך 100%

VT: בערך 75%

לאור הנתונים האלה, מדוע לרכוש את VWRA?

בדקתי שוב והבנתי את הטעות שלי. אמנם ביקשתי לראות גרף 5 שנים אחורה של VWRA’ אך בהיותה קרן שנוצרה ב-07/2019, הגרף מתחיל משם.

הביצועים של VWRA ו- IMID בתקופות אלה כמעט זהים.

הבנתי שטעיתי והנתונים עבור VWRA הינם רק מ- 07/2019.

התשואות של VWRA ו- IMID כמעט זהות.

היי אחלה בלוג קליל פשוט כיףף

בהנחה והיית משקיע דרך ברוקר ישראלי,

מה דעתך על SSCA של בלאקרוק בגרסה השקלית לאחר שהוזל ל 0.2 דמי ניהול

אתה מעדיף הורדת דמי ניהול מובטחים יותר בואנגרד?(סתם..)

העקיבה של ואנגרד עדיפה?

שאלה נוספת אם קניתי ניירות ערך דרך החשבון של אבא שלי,כי אני אזרח אמריקאי ולא בא לי להתעסק עם IRS

וכעת התחתנתי האם אפשר לעשות העברת בעלות על הניירות לחשבון של אשתי?שניהם בברוקרים ישראלים

(אבא שלי ב IBI ואשתי בפסגות,לשמחתי עוד מלפני החתונה…ׂׂ

מה הפרצודורה?צריך ללכת לפקיד שומה? איך מעבירים? אשמח אם תעשה לי קצת סדר,

לא מכירים את הפרצודורה של העברת ני”ע בין ברוקרים ,בטח לא מאדם לאדם.

תודה.

היי, רואה שבתיק הנזיל השקעת ב vt, איך מדווחים על דיבידנד שמוסה כבר במקור?

להבנתי (ולפי רואה החשבון שמטפל לי בדו״ח), במקרה כזה יש להגיש דו״ח ישראלי בלבד (אין צורך בדו״ח אמריקאי) ולא תהיה חבות מס בישראל, מכיוון שהמס שולם כבר לארה״ב.

הנאמר הוא בהנחה שכל ההכנסות הן מסוג שממוסה במקור (זה המקרה שלי).

ל- interactive brokers למשל יש תכנית השאלת מניות שהמשתתף בה מקבל תשלום. אני מניח (אף כי לא באמת בדקתי) שזו הכנסה שיכולה לחייב בדו״ח אמריקאי.

VOE ZPRV ZPRX – מי לממוסה ומי לתיק הפטור?

========

אני רוצה לרכוש את ק”ס האלה:

VOE ZPRV ZPRX – איך לתעדף מי לממוסה ומי לתיק הפטור?

*קראתי את הפוסט שבתיק הפטור עדיף קרנות איריות. זה אומר – שאם אני רוצה לרכוש VOE עדיף מבחינת מיסוי לקנות אותו בתיק הממוסה כדי לאפשר יותר “מקום” לאיריות בפטור?

תודה על התשובה, אתה יודע איזה דוח צריך למלא? זה מסובך? בעיקרון יש לי vwra בתיק הממוסה ו ssac ישראלי בפטור ואני מתלבט על קרן לילדים

היי, בלוג מעולה 🙂

משהו שלא הבנתי אחרי קריאת הפוסט –

אתה מציין שsmall caps עשה תשואה עודפת של 1.33% מאז 1972.

אם כך, למה לא לקנות WSML וזהו?

מבחינת הפיזור, זה כמעט כמו IMID מבחינתי, כי קשה לחשוב על קטסטרופה שתפגע רק בחברות הקטנות בכל העולם ולא תפגע בגדולות.

מה דעתך?

IMID הורידו את הדמי ניהול ל-0.17 (!). האם זה גורם לך לשנות עמדה שוב??