מי מכם שזוכרים, יש שברשותי גם דירה להשקעה ואיני משקיע רק בשוק ההון (ציינתי זאת באחד הפוסטים הראשונים של הבלוג על עצמאות כלכלית).

אני מאמין כי בתיק ההשקעות הכולל שלי יש מקום לדירה להשקעה (אגע בזה בהמשך). עם זאת, בשעה טובה מכרתי את הדירה!

השאלה המתבקשת עכשיו היא: מה הלאה? מה אני עושה עם הכסף? להשקיע הכל בבת אחת? או לחלק למנות קטנות יותר? איפה בכלל להשקיע? ומה עם בית למגורים?

בכתבה זו אנסה להתייחס לדילמות העומדות בפנינו, בידיעה כי גם אתם עומדים\עמדתם\תעמדו בפניי דילמות דומות:

- כיצד זה משפיע על המטרות והיעדים שלי? התקדמתי ביעד לעצמאות כלכלית? או אולי הלכתי אחורה?

- מה לעשות עכשיו עם הכסף? מדובר על סכום כסף גדול שיש ברשותי בבת אחת, זה גם מפחיד (ועם זאת מרגש) וגם דורש חשיבה קפדנית על המשך צעדינו.

למה בכלל מכרתי? והאם עשיתי עסקה טובה?

נתחיל בנתונים היבשים:

| נתון | ערך |

|---|---|

| תשואה שנתית משכר דירה של 12 חודשים | 4.5% – נתון גבוה ביחס לישראל |

| תשואה שנתית משכר דירה של 11 חודשים (למען מקדם ביטחון) | 4.125% – עדיין גבוה! |

| תשואה שנתית ממכירת הדירה – נטו (לאחר ניקוי מיסים והוצאות שוטפות) | 9.8% |

| מס ששולם על דמי השכירות בדירה | 0 ש"ח |

| מס שבח ששולם על מכירת הדירה | 0 ש"ח |

כמו שניתן לראות, יצא סה"כ לא רע בכלל:

- התשואה משכר הדירה גבוהה יחסית למה שמקבלים בארץ (סביבות ה-3.5%, כמובן שיש מקומות עם יותר).

- אין מס על שכר הדירה. בישראל, נכון לשנת 2020, ישנו פטור מהכנסה על שכר דירה למגורים בגובה של 5,100 ש"ח.

- לא שילמתי מס שבח על מכירת הנכס.

לאחר 18 חודשים מרגע החתימה על החוזה אני זכאי לפטור ממס שבח (המס המשולם במכירת דירה).

אני זכאי לפטור זה מכיוון שזוהי דירתי היחידה (הרבה פעמים משתמשים במונח "דירה ראשונה" שעשוי להטעות. לאחר מכירת הדירה אני שוב זכאי להטבות השמורות לאדם ללא דירה). זהו שינוי בחוק אשר נכנס לפועל בשנת 2014.

לכן, סכום המכירה אותו קיבלתי הינו נטו. - בהשוואה לתשואה הממוצעת הריאלית בשוק ההון עבור מבנה התיק שלי, מדובר על רווח של עוד כ-4% נטו לטובת הדירה להשקעה.

אז למה בכלל מכרתי?

במילים פשוטות – האמנתי כי הגעתי למיצוי מקסימאלי של הנכס וכי אני יכול לעשות יותר כסף באפיקים אחרים.

הנתונים עצמם הם יפים מאוד, אבל לא האמנתי כי מחיר הדירה יעלה משמעותית בשנים הקרובות. לדעתי, התשואה השנתית שארוויח מהדירה תקטן ככל שיעברו השנים.

גם שכר הדירה עצמו היה גבוה יותר ממה שהאמנתי שאוכל להמשיך ולקבל בעתיד. העדפתי למכור את הדירה לפני שאצטרך להתחיל ולחפש שוכרים חדשים בידיעה כי כנראה ושכר הדירה יקטן – ללא ספק הקורונה תרמה לנושא זה.

חלקכם בדרך חושבים עכשיו: "וואי אבל הוא מכר בתקופת הקורונה! זה ממש למכור בהפסד!".

תנו לי להרגיע אתכם, המחשבות על מכירה התחילו עוד לפני הקורונה. התכנון היה למכור את הדירה לאחר שעברו 18 חודשים ואהיה זכאי לפטור ממס שבח.

במכירת הדירה לא התפשרתי על סכום המכירה והשגתי את מה שרציתי עוד מלפני הקורונה.

איך מכירת דירה להשקעה משפיעה על ההתקדמות לעבר עצמאות כלכלית?

למי מכם שזוכר, דיברתי על נושא זה כבר בכתבה על עצמאות כלכלית. ניתן להסתכל על דירה להשקעה באחד משני האופנים הבאים:

- שכר הדירה הוא המלך.

אנו בונים על להשאיר את הדירה איתנו עד העצמאות הכלכלית ולהשתמש בשכר הדירה כחלק מההכנסה השוטפת שלנו.

במקרה כזה ערך הדירה אינו משנה לנו כלל. כל מטרת הדירה להשקעה היא שכר הדירה.

גישה נפוצה היא לא לקחת בחשבון שכר דירה של 12 חודשים, אלא רק של 11 חודשים. עושים זאת על מנת לקחת מקדם ביטחון של אירועים פחות צפויים בתזרים מהדירה, כגון: תיקוני בעיות בדירה, הדיירים יצאו מהדירה ואתם מתקשים למצוא דיירים אחרים וכו'.בבחירה בהסתכלות זו על דירה להשקעה, אנו בעצם מחסירים את שכר הדירה (בחישוב של 11 חודשים) מסך ההוצאות החודשיות שאנו מוציאים.

הסבר מפורט עם הדוגמא של משפחת כהן המפורסמת תוכלו למצוא כאן. - שווי הנכס הוא המלך.

אנו אמנם נהנים משכר הדירה, אך ההסתכלות שלנו היא תמיד לקראת מכירת הדירה ושימוש בכספי המכירה לצורך ביצוע השקעות נוספות.

בהסתכלות זו שווי הנכס נכנס בשווי הנכסים שלנו לקראת עצמאות כלכלית. בעת מכירת הדירה נוכל להשקיע את הכספים בשוק ההון ולהנות מריבית דריבית שתילקח בחשבון כחלק מסכום הכסף שעלינו להגיע על מנת להנות מכלל ה-3.5% שלנו.

כלומר, אם עלינו להגיע לגובה תיק של 5,600,000 ש"ח (אותה דוגמא מהכתבה על עצמאות כלכלית), וכעת יש ברשותנו עוד 600,000 ש"ח ממכירת דירה (כמובן שאלו לא המספרים של העסקה שלי) נוכל להשקיע אותם בשוק ההון ולקדם את עצמנו לעבר עצמאות כלכלית.

כעת עליי להחליט מה לעשות עם הכסף ועל סמך החלטה זו לבדוק כיצד השתנה האחוז לעצמאות כלכלית שלנו עכשיו כשאין לנו הכנסה משכר הדירה.

מה לעשות עם הכסף?

יש! מכרנו! יש סכום לא קטן להשקיע שוב! אין ספק שמדובר באירוע מרגש, אבל גם אחד עם לא מעט חששות. עומדות בפנינו כמה אופציות שונות לשימוש בכספים. בואו נתחיל.

קניית דירה להשקעה במקום אחר

לטעמי יש מקום בתיק שלנו לדירה להשקעה.

כשאנו מדברים על הגעה לעצמאות כלכלית לא מעט אנשים שוכחים כי יצטרכו גם לשלם מיסים על כספים אלו ולא לוקחים זאת בחשבון (ראינו התייחסות לכך באסטרטגיית הפרישה של דניאל).

הכנסה משכר דירה פטורה עד גובה של 5,100 ש"ח (נכון לשנת 2020). מדובר על אחלה של דרך לייצר לעצמכם מעט יותר וודאות לגביי גובה המס שתשלמו על חלק מהתיק הכולל שלכם.

בעיניי רבים נדל"ן גם נחשב נכס בטוח יותר. נעזוב רגע את העובדה אם זה נכון או לא, אנו גם יצורים המונעים משיקולים פסיכולוגיים – אם זה עוזר לכם לישון יותר טוב, יאללה.

יש כמובן דרכים להשקיע בנדל"ן באמצעות שוק ההון (באמצעות קרנות REIT. אנו אכן מושקעים גם בהן דרך ההשקעה שלנו בקרן VT), אך יש משהו שונה כשיש בבעלותכם פיסת אדמה פיזית (לטוב ולרע). בסופו של יום מדובר על גיוון לא רע לתיק שלנו.

יתרון נוסף לגישה זו היא המשכנתא. משכנתא הינה הלוואה זולה לתקופת זמן ארוכה כך שלא תשפיע על תזרים המזומנים שלנו במקרה של דירה להשקעה. להיפך, ההכנסות משכר הדירה צריכות לעלות על גובה ההוצאות על הדירה ובכך לשפר את תזרים המזומנים שלנו.

זוהי אכן אופציה לא רעה בכלל וראויה להיכנס כאופציה להשקעת הכספים.

חשוב לזכור גם שדירה להשקעה דורשת לפעמים לא מעט התעסקות (תלוי בכם והאם תהיו מוכנים לוותר על קצת אחוזים למען ניהול הדירה עבורכם\שוכרים טובים יותר במחיר נמוך יותר או לא).

השקעה בשוק ההון – בבת אחת או מיצוע?

הדבר שמרגיש הכי טבעי הוא פשוט להמשיך באסטרטגיית ההשקעה שלנו, ולהשקיע את הכסף בקרנות מחקות מדדים פסיביים.

גישה זו קלה לביצוע, היא אינה זרה לי ואין עלויות נוספות כמו שיש בלקיחת משכנתא, תיקונים בדירה וכו'.

"אבל להיכנס עם כל הכסף במכה זה מפחיד! פשוט ככה לשים את הכל על VT במכה?!"

נכון לרגע כתיבה זה, שוק ההון גם נמצא בשיא כל הזמנים. אז נכון, כאשר אנו אומרים לעצמנו ששוק עכשיו בשיא והנה אוטוטו הוא יירד ונרגיש עם זה יותר בנוח – זה לא יותר מאשר תזמון שוק. בהשקעה ארוכת טווח זה לא אמור לשנות.

הפן הפסיכולוגי פה הוא ברור ומובן לחלוטין. שלא ינסו לבלבל לכם ת'מוח ולהגיד שזה לא לגיטימי. במיוחד כשחווינו בעצמנו ירידות חדות כמו שהיו במשבר הקורונה.

יש הבדל בפן הרגשי בין הפקדה של כמה אלפי שקלים בחודש, לבין הפקדה אחת גדולה מאוד.

האם זה נכון? מבחינת משקיע ארוך טווח ברור שלא. אבל אכן שיקול לגיטימי לגמרי.

עומדות בפנינו שתי אפשרויות בבחירה בדרך פעולה זו:

- הפקדת חלק מהכספים בכל חודש למשך X חודשים, או במילים אחרות – מיצוע הכספים.

סה"כ מדובר על שיטה די פשוטה.

לוקחים את כל הכסף שברשותנו, מחליטים כמה נרגיש בנוח להפקיד בכל חודש, מחלקים את הכסף בסכום שאיתו נרגיש בנוח ומקבלים את מספר החודשים שעל פניהם נפרוס את הכסף שלנו.

אם ברשותנו סכום של 120,000 ש"ח, ואנו מרגישים בנוח להפקיד רק 10,000 ש"ח בחודש – נפרוס את ההפקדות לשוק ההון על פניי 12 חודשים.

לטעמי תקופה כזו היא ארוכה מדי, אך אם אלך על אופציה זו של מיצוע הכספים אפרוס אותם לכל היותר על פניי חצי שנה.

באנגלית שיטה זו נקראת Dollar Cost Averaging (או DCA בקיצור). - הפקדת כל הכספים בבת אחת.

דיברנו על למה זה מפחיד, בואו נדבר על למה זה כדאי.

כמו שניתן לראות בסרטון הנהדר הזה של בן פליקס (דקה 4:50), רוב העליות במהלך השנה מתרחשות על פני מספר מצומצם של ימים.

בן מראה כיצד פספוס של 15 ימים מימי המסחר הטובים של השנה, גרם לירידה של 2% בתשואה השנתית של התיק.

כמובן שבאותה מידה נוכל גם לפספס את הימים הקשים ביותר בשנה. אבל המסקנה עצמה ברורה – אם רוצים לקבל את תשואת השוק, צריך להיות בתוך השוק.

אז מיצוע או הפקדה בבת אחת?

שיטת המיצוע מבטלת את החשש להשקיע את הכספים בדיוק בזמן הגרוע ביותר. אבל, זה כל מה שהיא עושה.

במחקר של חברת Vanguard משנת 2012, Dollar-cost averaging just means taking risk later, נושא זה עומד במרכז. ניתן לקרוא על דעתה של החברה לגביי השקעת סכום כסף גדול גם בכתבה זו.

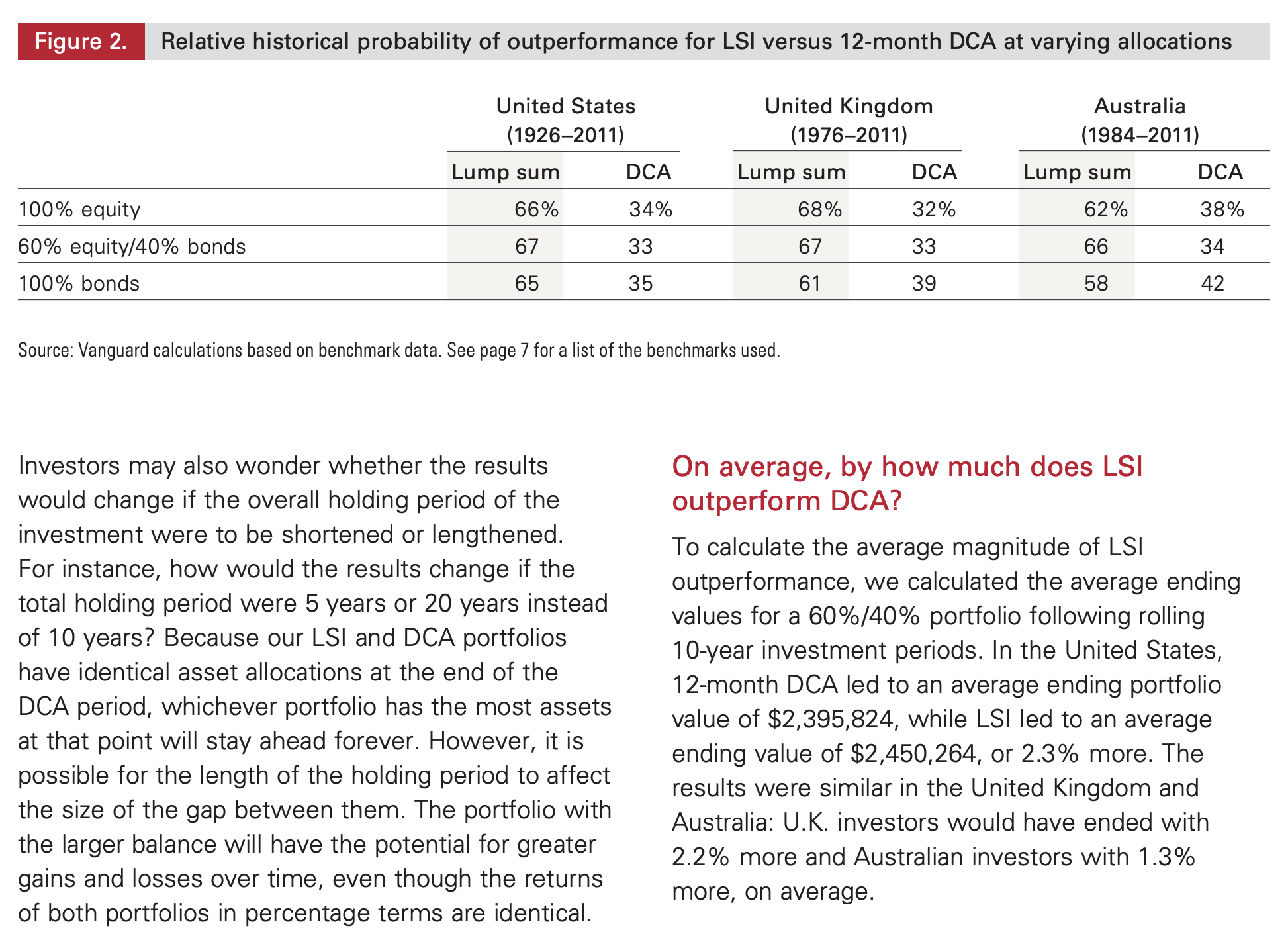

המחקר של Vanguard פעל באופן הבא:

- החברה בדקה את ההשוואה של הפקדת מלוא הסכום בבת אחת, למול מיצוע הכספים להפקדות על פניי 12 חודשים.

- משך התקופה שבה נבחן התיק הוא 10 שנים. כלומר, מרגע ההפקדה הראשונה התוצאה הסופית נמדדה לאחר 10 שנים שהתיק עובד בשוק ההון.

- אבל באיזה תקופה בהיסטוריה בדקו את זה? ואיפה בעולם?

ההשוואה נעשתה על פניי מגוון רחב של שנים וב-3 יעדים מרכזיים בעולם.

בין השנים 1926-2011 בארה"ב, בין השנים 1976-2011 בבריטניה ובין השנים 1984-2011 באוסטרליה.

בעצם נבדקו המון אופציות לשאלה מה היה קורה אם הייתי מתחיל את ההפקדה בתאריך X במדינה Y בכל אחת מהאופציות בטווח השנים שנבדקו ובמדינות שנבדקו. - המחקר בדק את התוצאות על 3 תיקי השקעות שונים: 100% מניות, 100% אג"ח ותיק של 60% מניות ו-40% אג"ח.

תוצאות המחקר הראו כי השקעה חד פעמית של מלוא הסכום ניצחה בכ-67% מהפעמים את שיטת מיצוע הכספים.

בכמה היא ניצחה? פחות או יותר בהפרש של 2% בתשואה הכוללת (תלוי מדינה). שימו לא להתבלבל בין תשואה שנתית לתשואה הכוללת.

כשאני אומר 2% הפרש, אני מדבר על התשואה הכוללת לאחר 10 שנים ולא על תשואה עודפת שנתית למול שיטת המיצוע. זהו עדיין הפרש יפה כמובן.

אז עכשיו רק נשאר להחליט, האם נוכל לישון בשקט בהפקדה חד פעמית של מלוא הסכום או לא?

במילים אחרות, האם אתה מוכנים לקחת סיכון של 33% ששיטה זו תהיה פחות רווחית מאשר שיטת המיצוע, בשביל תשואה עודפת של 2% על פניי 10 שנים?

בהפקדות סכומי כסף גדולים מאוד, אני אישית אשן טוב יותר בשיטת מיצוע הכספים על פניי תקופה של לכל היותר חצי שנה. אבל, כל אחד ושיקוליו שלו.

אולי בכלל לקנות בית למגורים?

מי מאיתנו לא שמע את האימרה הבאה:

לא חבל לשרוף כסף על שכר דירה? נקנה כבר דירה, נשלם את המשכנתא וככה נשקיע בעצמנו במקום לשלם למישהו אחר. כמעט כל אדם בישראל

דעתי על אימרה זו מתחלקת לשני סוגי אנשים: אלו שעושים משהו עם הכסף שלהם, ואלו שלעולם לא יעשו איתו כלום.

עבור מי שלא יעשה עם כספו כלום, באמת השקעה בדירה אולי תהיה הסיכוי היחידי שלהם לקנות משהו שערכו יעלה ויוכלו להנות מכך בעתיד.

לעומתם, יש אותנו האנשים שכן עושים משהו עם הכסף שלהם. עבורנו, בית למגורים הוא הפסד תשואה. בואו נבין למה.

כשאנו עוברים לגור בבית שבבעלותנו, ישנן הרבה יותר הוצאות מאשר כשאנו גרים בשכירות.

בדיוק עברנו לבית משלנו, חלום חיינו, מה – לא נשקיע עוד קצת כסף בשיפוץ? מה – לא נבנה איזו פרגולה יפה בחוץ שיהיה כיף? ואין מצב שלא בונים את המקלחת המפנקת שתמיד חלמנו עליה!

כשכבר אין לנו את המעצור של "זו לא דירה שלי, אני לא אשקיע בה סכומי כסף גדולים", יהיה מאוד קשה לעצור את עצמנו מלהשקיע עוד ועוד בבית.

כל הסכומים הללו היו מוצאים את דרכם לשוק ההון במידה והיינו ממשיכים לגור בשכירות. מדובר על מאות אלפי שקלים שפשוט לא הולכים לעבוד, הם נשארים עצלנים בבית ונהנים מהעבודה הקשה שלנו.

בנוסף, ישנן גם הוצאות בלתי צפויות כשהדירה בבעלותנו. פתאום יש הוצאות ביוב של העירייה כי משדרגים קו מים מסביב, הבניין קצת נוטה ויש הוצאות יישור של הקרקע ועוד ועוד.

כשאנו גרים בשכירות, כל ההוצאות הללו היו הולכות לבעל הנכס ולא אלינו.

ואם אנחנו בעלי הנכס? הכסף שלנו לא רק שלא עובד, הוא נהנה לו בערסל ומשתזף ☀️😎

האם ערך הבית יכול לעלות? בוודאי שכן. אבל עם כל ההוצאות הנ"ל, וכמה שננסה לשלוט בעצמנו, ההשקעה הזו לא תתקרב לתשואות של דירה להשקעה ו\או שוק ההון.

בגלל סיבה זו, אני לא מאמין שניתן לקרוא לקניית בית למגורים "השקעה". בית למגורים הוא קודם כל הוצאה.

למרות כל מה שאמרתי, אין מה לעשות – אנחנו עדיין יצורים המונעים גם משיקולים אישיים\פסיכולוגיים וגם בית למגורים נלקח כאן בחשבון.

בסופו של יום אמרתי את זה כבר מספר פעמים, הכסף הוא אינו המטרה. המטרה היא להיות שמחים ולהגשים את החלומות שלנו.

לכל דבר יש מחיר וצריך להחליט האם הוא שווה את זה. אבל אנחנו לא מתכוונים להתחיל להגזים במידת החיסכון שלנו וגם כנראה שלא נרד מהרצון שלנו לגור מתישהו בבית בבעלותנו, קרוב למשפחה וקרוב כמה שאפשר לים 🌊🐚 השאלה היחידה היא האם זה יהיה עכשיו או בהמשך.

אז מה בסוף?

העסקה שעשיתי הייתה עסקה טובה. למדתי מלא על עצמי, עם מה נוח לי, עם מה לא נוח לי, משא ומתן, שוק הנדל"ן, קריאת אנשים ועוד מלא. אני שמח על ההשקעה ועל התהליך שעברתי בזכותה. העסקה בפניי עצמה גם הייתה עסקה טובה מבחינה כלכלית.

כמו שאמרתי, אני כן מאמין שיש מקום לדירה להשקעה בתיק הכולל שלנו, במיוחד לאור הפטור ממס על הכנסות משכר דירה עד גובה של 5,100 ש"ח (נכון לשנת 2020).

אז מה נעשה עם הכסף?

כרגע עוד מתלבטים האם הגיע הרגע לקנות בית למגורים עבורנו, או שניתן לזה עוד כמה שנים. במידה ולא נלך בדרך זו, אני מאמין שנלך על השקעה בשוק ההון ובהמשך הדרך נחזור ונקנה גם דירה להשקעה (צריך קצת זמן מנוחה מנדל"ן כרגע).

לאחר שנחליט מה לעשות עם הכסף, נצטרך לחשב כיצד זה השפיע על האחוז לעצמאות כלכלית שלנו. אם נבחר לקנות בית למגורים, הרי שהתרחקנו מהאחוז לעצמאות כלכלית כי הכסף כבר לא מושקע בשוק.

מה שכן, אנחנו עוד נחזור לבית מגורים. זה תמיד היה חלום קטן שלנו, בית קטן וחמוד ליד הים. אבל היי, כמו שאמרתי לכם – כסף הוא רק אמצעי (חשוב מאוד) בדרך למטרה. המטרה האמיתית היא להיות מאושרים, חופשיים ולהגשים את חלומותינו.

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

מה כוונתך במשפט בטבלה למעלה ” תשואה שנתית ממכירת דירה-נטו “?

הכוונה היא לחישוב התשואה של כלל העסקה, אבל בהסתכלות שנתית. העסקה עצמה התפרסה על משך זמן גדול משנה, ועל מנת להשוואות לתשואה השנתית הממוצעת של שוק ההון חילקתי את התשואה הכוללת של העסקה בזמן מרגע הקניה עד המכירה.

אני מבין שזה לא מספיק ברור,אחדד את זה מעט בטבלה.

הנטו כמובן זה בהסתכלות אחרי מיסים וכל ההוצאות הנלוות שהיו בדירה.

אני מסתכל על דירה למגורים כמו על דירה להשקעה שאתה משכיר לעצמך.

נניח שהחלטתי להשקיע בנדל’ן ולקנות דירה (קניתי, אגב), ובמקביל אני גר בשכירות.

נניח שאני משלם את אותה שכירות שאני מקבל, אז אם הייתי גר בדירה שלי אז הייתי באותו מצב, חוסך את השכירות שאני משלם ומפסיד את השכירות שקיבלתי, סכום 0.

פה נכנס המשחק של שכירות שאני מקבל לעומת זו שאשלם והאם אני בכלל רוצה לגור בדירה שקניתי.

אז החלק הראשון הוא די אוטומטי, השני הוא כבר רגשי.

כמו שאמרתי, לטעמי קשה עד בלתי אפשרי להימנע מהשקעת ייתר בדירה משלך. אם מוסיפים לזה גם את התשלומים הנלווים מבעלות על נכס, לדעתי אין ספק שזו הוצאה ולא סכום אפס.

“התשלומים הנלווים מבעלות על נכס, לדעתי אין ספק שזו הוצאה ולא סכום אפס”

אני מסכים, אבל עושה רושם שאתה מתעלם מאותם תשלומים נלווים על הדירה בבעלותך אותה אתה משכיר… פספסתי משהו?

כמובן שאם תקנה דירה חדשה יותר מהדירה שאתה שוכר, הסיכוי לשיפוץ בצנרת (למשל) יהיה קטן יותר, אבל בהיעדר ההנחה הזו, יהיו לך תשלומים נלווים כבעל דירה (להשכרה).

כתבה מעולה!

רק דבר אחד, ניתן בהחלט להתייחס לדירה למגורים כהשקעה, כאשר במקום שכר הדירה יש לך בעצם את "החיסכון בשכר דירה" כתזרים שלך. זה כסף ביד לכל דבר (לעומת החלופה של השכרה).

לגבי, איך אנשים מתייחסים שונה לדירה למגורים ושירה להשקעה בהיבט של שיפוצים והוצאות, זה כמובן בר שליטה, וזה לא מן השמים. בסוף כמו שאמרת, המטרה להיות מאושרים, ולפעמים דק זה מה שיעשה לך את זה (אבל זה לא מוריד מחישוב התשואה היבש של הדירה למגורים).

כרגיל – מסכים איתך לגמרי!

הדבר אכן בר שליטה ואם מה שיעשה למישהו את זה יהיה דק חדש בחצר, לכו על זה!

באותה נשימה אני כן חושב שזה מאוד קשה לשלוט בעצמך בבית מגורים – אבל בהחלט אפשרי.

לדעתי שיקול נוסף באם להשקיע בשוק ההון הוא אורך הרוח שלך.

נניח שאתה מתכנן לקנות דירה בשנים הקרובות והשקעת את הכסף בשוק ההון, אז יש מצב שכשתחליט לקנות דירה אז להוציא את הכסף מהפוזיציה שלו יהיה כרוך בהפסד, או לא כדאי כלכלית.

במצב הזה צריך את היכולת להגיד, סבבה, נחכה שתגיע סיטואציה שתאפשר לצאת טוב ונקנה דירה אז.

מסכים מאוד. כמו שציינתי, אנו מתכננים לקנות בית למגורים בשנים הקרובות. ובכל זאת, אני נמצא בתיק של 100% מניות (כמו שניתן לראות כאן).

אני באמת אומר שבמידה ותנאי השוק לא יהיו מתאימים, אדחה את קניית הדירה בעוד כמה שנים.

גם על כך יהיה פוסט בהמשך 😉

היי,

פוסט מעולה כרגיל

אני באופן אישי מסתכל שאדם שגר בדירת מגורים שלו משלם כביכול לבנק את שכר הדירה שזוהי בעצם עלות הריבית החודשית, זהו כסף שהוא מבזבז לכאורה.

עלות מרכיב הקרן זהו הכסף שהוא למעשה הרוויח שבכך שהסכים לשים סכום של כסף לטובת הדירה. (ההון העצמי שלו)

אדם שמשכיר דירה “מבזבז” סכום כסף כל חודש, ואת ההון עצמי משקיע לדוגמה בשוק ההון שמניב לו רווח מסוים.

מפה נשאלת השאלה האם הסכום ששם בשוק ההון הניב לו יותר רווח חודשי בניכוי שכר הדירה לעומת מרכיב הקרן החודשי במשכנתא

*הנחת הבסיס שלי שמחיר הדירה לא ייעלה ולא יירד

דוגמא:

הון עצמי 600,000 ש”ח

קניית דירה למגורים בגובה: 1500000 ש”ח

משכנתא: 900000 ש”ח מרכיב קרן: 3000 שח וריבית: 1000 שח

לחלופין השקעה בשוק ההון 600000 שח ושכירת דירה ב 4000 ש”ח

ההשקעה בשוק ההון הניבה לו 5000 בניכוי שכר הדירה יוצא רווח של 1000 שח נטו חודשי

בקניית דירה למגורים הקרן יירדה לו ב-3000 שח נטו שהוא יקבל אותם במכירת הדירה כיוון שהמשכנתא קטנה.

כמובן שזה לא שחור לבן וזה תלוי בעוד הרבה פרמטרים

בין היתר צריך לזכור שבנדלן ניתן לבצע מינוף בקלות על ידי לקיחת משכנתא לעומת שוק ההון שזה פחות אפשרי באותה קלות ורמת סיכון

גילוי נאות: אני יועץ משכנתא.

לדעתי בנוסף להשקעה במדדים עולמיים מאוד מומלץ להיות בעלים של לפחות 2 דירות להשקעה בארץ, בפריפריה.

דירה ראשונה במימון 75% ודירה שניה במימון 70%.. זה אפשרי

עם הזמן עם עליית ערך הבית ושחיקת המשכנתא מתפנה הון חבוי ומתאפשר למנף את הנכסים הקיימים לקניית דירה נוספת ללא הוצאת שקל מהכיס.

ככה כל כ- 5-7 שנים אפשר לרכוש נכס נוסף

איך אפשר דירה שניה במימון 70%? משכנתא שניה זה עד 50%%. אני מפספס משהו?

אפשר לשאול מאיפה התחושה שתיאלץ להוריד את שכר הדירה? כלומר, האם זה מבוסס על נתונים כלשהם?

בכל זאת, לא מוכרים נכס מניב פטור ממס על בסיס תחושה.

בוודאי שהסתמכתי על נתונים בהחלטה זו. נתונים כמו מדד השכירויות באיזור במהלך השנים שהנכס שלי היה מושכר, מדד השכירויות באיזור במהלך הקורונה (זהו איזור שנפגע יחסית מהקורונה) ומדד חשוב לא פחות – אישית מכיר אנשים שגרים בשכירויות באותו הרחוב אשר מכירים אנשים נוספים ומעבירים לי דיווחים שוטפים על מצב השכירויות באיזור זה.

״במילים אחרות, האם אתה מוכנים לקחת סיכון של 33% ששיטה זו תהיה פחות רווחית מאשר שיטת המיצוע״

אתה יכול להסביר איך הגעת ל33%?

ב-67% מהמקרים השקעה בסכום חד פעמי גברה על שיטת המיצוע. לכן בחירה בשיטת ההפקדה החד פעמית, על פי המחקר, תניב תשואה נמוכה יותר מאשר שיטת המיצוע ב-33% מהמקרים.

אני חולק על דעתך בנושא רכישת דירה למגורים:

1. שיפוץ החלומות שלך בסופו של דבר משביח את הנכס.

2. בית למגורים מרכז את ההון העצמי שלך בעסקה אחת ״איכותית״ (יש הבדל בין עסקאות טובות לבין עסקאות איכותיות)

3. הוצאות בלתי צפויות כפי שציינת (בניין נוטה / שדרוג תשתיות וכו׳) הן זניחות כ״כ עד לכדי לא קיימות.

4. שכירות זה כסף לפח נקודה.

אם אתה מוכן לחיות בצניעות באיזורים עם ביקושים נמוכים – זה אכן מאפשר לך להרוויח לא מעט ארביטראז׳ בין הנכס להשקעה שלך לעומת השכירות שנזרקת לפח. אומנם ככל שאתה רוצה לחיות באיזור המרכז (ובעיקר ת״א/ר״ג) – לרוב התזרים שלך יהיה בין שלילי לטיפה חיובי (כלומר שורת הרווח לא מצדיקה את כל הבלאגן הזה)

אני בגישה הפוכה לשלך – לרכוש נכס למגורים כמה שיותר יקר – לשים חלק משמעותי מאוד מההון העצמי, למנף לא מעט, ולהשביח כמה שיותר 🙂

בעתיד אם תרצה להתמנף להשקעות נוספות – תוכל לקטוף הון עצמי מהקירות (משכנתא לכל מטרה) ולהתמנף אפילו מעבר לכך עם הנכס החדש.

1. שיפוץ הנכס לא בהכרח יגרום לעליית הנכס. הוספת בריכה? יופי הנכס עלה. שיפצת בית הרוס? מעולה הנכס עלה. אבל שיפצת מטבח שהיה טוב ועכשיו הוא מעולה? לא בטוח שהנכס יעלה. וזה אני אומר לך ממספיק מקורות שזה עיסוקם המרכזי.

4. אני חושב שפה עיקר אי ההסכמה בנינו, אני לא מאמין שארביטראז׳ נמוך. להיפך, אני חושב שלא משנה איפה תגור הוא יהיה גבוה. אתה צריך לקחת בחשבון כמה הון עצמי יש לאנשים, מי שלא מקבל סכום גבוה מהמשפחה\דרך אחרת ישלם משכנתא בהתאם. גם עם פריסה ארוכה של המשכנתא, גובה המשכנתא יהיה מכובד כל עוד לא הבאת הון עצמי מספק. אני אישית חי באיזור המרכז, כמו חברים רבים שלי, ואני לא מסכים עם הנקודה שלך.

אני חושב שיש מצבים שמה שאתה אומר הוא נכון, אבל אני מאמין שלא מדובר ברוב האנשים.

אבל נראה ספציפית סביב נושא זה, ומהיכרות אישית של שנינו, נסכים לא להסכים 😉

אני כן ארצה להתייחס לנקודות שהעלית, אני חושב שזה רלוונטי להמון אנשים:

1. ערך הנכס תמיד עולה בגלל שיפוץ. לפעמים השוק לא מפצה על הערך האמיתי של הנכס, אך באיזורי המרכז (ת״א-ר״ג לדוגמא) – הפיצוי תמיד יהיה קיים (טרם נתקלתי במצב אחר)

אם לקחת מטבח סביר ושיפצת אותו למטבח יוקרתי / הוספת פרגולה וכו׳ – ביצעת השבחה. באיזורי המרכז יש מספיק ביקוש לשם נזילות של הנכס בשווי ההוגן שלו (ואף יותר).

4. לגבי הארביטראז – כאשר אתה מראש מוכן לגור הרחק מהמרכז – מעולה. אתה יכול לייצר תזרים מזומנים מספיק גבוהה שיצדיק את הבלאגן של לרכוש דירה יחידה להשקעה. אם אתה תגור במרכז בשכירות ותקנה דירה להשקעה בפריפריה – לדעתי חבל על הדלק ללכת לראות דירה להשקעה..

בנושא המשכנתא – זה פתיר. המטרה במגורים היא בד״כ להגיע להחזר כמה שיותר גבוהה לשם קצב מהיר של חיתוך הקרן, ולגדר את סיכוני ההצמדות של חלק מהמסלולים.

בסופו של דבר הנקודה היא שמה שחשוב הוא למצוא עסקה איכותית שמפצה היטב על הזמן והכסף שלך – בין אם היא למגורים ובין אם היא לצורך השבחה / השכרה. כל הדברים הקטנים מסביב (מימון / עלויות נלוות לעסקה וכו) הם פתירים ולרוב זניחים.

ראשית, אני מסתייג מאמירות חד משמעיות, בכל נושא. כמו שאומר דר׳ חיים שפירא, ככל שלאדם יש יותר ידע בנושא מסוים הוא יהיה מסויג יותר.

הטענה ששכירות היא כסף לפח אולי נכונה לאנשים עם העדפות ויכולות מסוימות אבל היא לא תקפה לכולם והעיסוק בזה במחקר הכלכלי לא מראה תוצאות חד משמעיות (ואף נוטה להעדיף את ההפך).

מעבר לדיון של האם משתלם יותר לשכור או או לרכוש דירה למגורים מההיבט הפיננסי בלבד, לשכירות יש יתרונות נוספים שבאים לידי ביטוי בגמישות במגורים ורווחה. זה רלוונטי בעיקר בעולם של היום (ללא קשר לקורונה) שבו אנשים לא נשארים באותו מקום עבודה ולעיתים אפילו לא באותה תעשייה לאורך הקריירה שלהם. בהייטק משך הזמן הממוצע של עובד במקום עבודה קטן מ-3 שנים. היכולת לשנות את מקום המגורים בהתאם למקום העבודה והביקושים היא משמעותית. בנוסף, בשלבים שונים בחיים אנחנו צורכים שירותים שונים בסביבה שלנו ובשכירות הגמישות הזו גבוהה יותר. יתרה מכך, מתאפשר לך לגור באזור שמתאים לצרכים שלך גם אם אין לך את היכולת הכלכלית לרכוש נכס באותו אזור.

פוסט מעולה כהרגלך!

תעדכן לגבי ההחלטה שלכם מה לעשות עם הכסף, בהחלט מעניין.

לגבי הנקודה עם תזמון השוק. אני לחלוטין מבין מה אתה אומר, מנגד אני לא יכול שלא להתעלם מהעלויות הלא סבירות שקורות כרגע שדיי לא תואמות את המצב בעולם בו ממשלות שופכות כסף, אני מאמין שבסוף זה יתורגם לירידות. אני מבין שזה סותר את תאוריית “המשקיע הפסיבי” אבל קשה להחליט לדחוף סכום כסף גדול כשאתה מניח (או שהמוח שלך מאמין) שאתה כנראה קונה לפני ירידה.

זה עלול לגרום לך לחכות ולחכות, לעיתים יותר מידי תוך הפסדי תשואות מנגד, אם באמת יבואו הירידות אז ה”תשואות” שתעשה מזה שהכסף שלך לא חווה ירידות הוא גם פקטור.

אני יודע שזה נושא מורכב, חלקו רגשי ותחושתי אבל קשה לפעול נגד ההיגיון של עצמך חח… יש דרך לחשב או להעריך מה עדיף? (אגב יש שיעדיפו לחכות להתייצבות השווקים לפני שידחפו סכומים משמעותיים ככ, לא מדבר על ההפקדות הקטנות השותפות)

אין דרך להעריך מצב תאורתי שכזה, אכן דילמה קשה. כמו שראית אני הולך עם המיצוע למרות שמחקרית עדיף לי שלא. מבין את הקושי פה.

מה המצב תכלס? מתי נזכה לקרוא מפרי עטך?

קצת עצוב לראות בלוג ללא פוסטים חדשים.