בעבר ביקשתי מכם להניח שאכן אנו רוצים קרנות איריות בתיק הפטור, עברנו להבין מה ההבדל בין קרנות צוברות ומחלקות, ועכשיו הגיע הזמן לצלול לעומק ולהבין כיצד עובד מיסוי דיבידנדים בקרנות סל? מה זה בכלל קרנות איריות? ועל מה כל ההתלהבות?

אז מה מחכה לנו?

זוהי כתבה ראשונה מתוך סדרת כתבות שתעסוק אך ורק במיסוי דיבידנדים.

הנושא עצמו יכול מעט לבלבל ומורכב ממספר חלקים שונים, ולכן החלטתי לפרק אותו למספר כתבות:

- חלק א' – כיצד עובד מיסוי דיבידנדים בקרנות סל מנייתיות מחלקות בתיק הממוסה.

- חלק ב' – כיצד עובד מיסוי דיבידנדים בקרנות סל מנייתיות צוברות בתיק הממוסה.

- חלק ג' – כיצד עובד מיסוי דיבידנדים בקרנות סל מנייתיות בתיק הפטור.

- חלק ד' – כיצד עובד מיסוי דיבידנדים בקרנות סל אג"חיות. כתבה זו תתייחס הן לתיק הממוסה והן לתיק הפטור.

- חלק ה' – הקרנות הישראליות ומדד ה- NTR.

בחלקים א'-ד' אשווה בין קרנות איריות וקרנות אמריקאיות, כאשר חלק ה' ישלים לנו את התמונה עבור כל מי שרוצה מטעמי נוחות (על חשבון תשואה) לרכוש קרנות ישראליות באמצעות ברוקר בארץ באמצעות שקלים.

בסיום סדרת הכתבות תוכלו לענות בעצמכם על שאלות כמו:

מתי עדיף קרנות איריות ומתי אמריקאיות? בתיק הפטור? בתיק הממוסה? קרן צוברת או קרן מחלקת?

בעצם תדעו למלא בעצמכם את כללי האצבע עבור הטבלה הבאה:

| סוג קרן / התיק | התיק הממוסה | התיק הפטור |

|---|---|---|

| קרן אמריקאית (מחלקת) | ? | ? |

| קרן אירית (מחלקת) | ? | ? |

| קרן אירית (צוברת) | ? | ? |

| קרן ישראלית (צוברת) | ? | ? |

כמו שידוע לכם מהכתבה על ההבדל בין קרנות מחלקות וצוברות, כל הקרנות האמריקאיות הינן מחלקות וכל הקרנות הישראליות הינן צוברות.

רק הקרנות האיריות יכולות להיות או צוברות או מחלקות, ולכן דורשות שורה כפולה בטבלה שלנו.

יאללה, בואו נתחיל!

מושגים בסיסיים ושחקנים פעילים בתהליך המיסוי

לפני שנתחיל כדאי שנגדיר מספר מושגים בסיסיים ונבין מי השחקנים הפעילים בתהליך המיסוי.

מושגים בסיסיים

- מס רווחי הון – דיברנו על מס זה רבות בעבר. מס זה מהווה את החלק שלוקחים מאיתנו על הרווחים שעשינו מההשקעות בשוק ההון.

- מס דיבידנד – המס המוטל על דיבידנד המחולק על ידי חברה לידי בעלי מניותיה. אירוע מס זה מוטל על מקבל הדיבידנד ולא על החברה המחלקת. בחלק מהמדינות, מחלק הדיבידנד נדרש לנכות את המס במקור ולהעבירו לרשויות המס (אם שכחתם מהו מס במקור, קפצו ללינק לקרוא על כך. זה יעזור לכם בהמשך הכתבה).

לא מעט מתבלבלים בין מס רווח הון ומס דיבידנד וחושבים כי מדובר באותו המס.

בפועל מדובר על אותו שווי מס (25% נכון לשנת 2020) כאשר מדובר על מניות והדיבידנדים המתקבלים מהן, אך אין זה אומר כי מדובר באותו המס.

כל אחד מהם נגבה מאיתנו בסיטואציה אחרת. בסדרת כתבות זו נראה כיצד הבדל זה בא לידי ביטוי. - אמנת מס בין מדינות – אלו בעצם הסכמים חתומים בין מדינות על מנת לעודד מסחר ביניהן.

לדוגמא, אמנת המס בין ארה"ב לישראל מגדירה, בין היתר, כי מיסוי הדיבידנדים עבור ישראלים המשקיעים בארה"ב יהיה רק 25% במקום 30% שהינו המס המקסימאלי עבור זרים בארה"ב.

האמנה אף מגדירה כי לא יתקיים כפל מס בין ארה"ב לישראל. כלומר, כאשר נלקח ממני מס במקור של 25% על הדיבידנדים בארה"ב, מדינת ישראל לא תגבה מס נוסף בארץ.

נעים להכיר

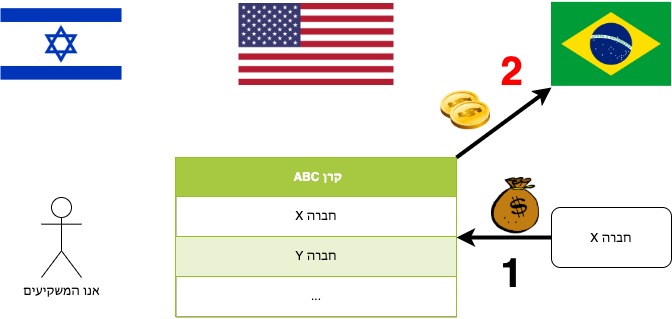

- קרן הסל המנייתית – זוהי בעצם הקרן שאנו רוכשים בפועל המשקיעה עבורנו את הכספים. לצורך הדוגמא בואו נניח כי אנו רוכשים את הקרן ABC.

- מדינת ההנפקה של הקרן – זוהי המדינה בה הקרן הונפקה. מדינה זו חשובה לנו מאוד מכיוון שחוקי המס שלה חלים על הקרן ABC שלנו.

חוקים אלו ישפיעו על אחוז מס הדיבידנד\רווח ההון שיחול על הדיבידנדים\הרווחים שהקרן ABC תייצר עבורנו. במקרה זה, מדינת ההנפקה של הקרן ABC הינה ארה"ב. - מדינת הבית של חברה – בואו נניח כי הקרן ABC משקיעה בין היתר בחברה X המונפקת בברזיל. במקרה זה, מדינת הבית של החברה X הינה ברזיל.

- מדינת התושבות שלנו – במקרה שלי מדובר על מדינת ישראל. היא המדינה המגדירה כמה מס יילקח ממני (אם בכלל) כאשר הכספים יגיעו אליי (בין אם מדובר על רווחי הון או על דיבידנדים).

כיצד עובד מיסוי דיבידנדים בקרנות מנייתיות

בואו נמשיך עם הדוגמא שלנו כאשר אנו משקיעים בקרן ABC המונפקת בארה"ב, הקרן עצמה משקיעה, בין היתר, בחברה X המונפקת בברזיל.

התהליך המתואר בחלק זה תקף הן לתיק הפטור והן לתיק הממוסה.

ההבדלים בין התיקים ישפיעו בהמשך על קבלת ההחלטות שלנו, אך הבסיס למיסוי זהה בשני המקרים.

קיימים מספר שלבים בתהליך מיסוי הדיבידנדים בהשקעה בקרן סל.

קבלת הדיבידנד מהחברה – אחריות הקרן

בשלב 2, מדינת הבית של החברה X (במקרה שלנו ברזיל) רוצה את חלקה מהכספים המחולקים ע"י חברה X המונפקת בשטחה.

צבעתי את המספר 2 באדום על מנת להדגיש כי בשלב זה התקיים אירוע מס הדורש חלוקת מס למדינת הבית של חברה X.

כאן תשלום המס נרשם על שם הקרן ולא על שמנו המשקיעים.

נקודה זו חשובה מאוד להבנה.

נכון לנקודה זו בתהליך המיסוי, הכסף מהדיבידנדים אינו רשום על שמנו ואף אחד אינו יכול לדרוש מאיתנו לשלם מס כלשהו.

דבר זה יהווה גורם חשוב כשנתמקד בקרן צוברת.

מנגד, ישנו גם אפקט שלילי לנקודה זו.

תשלום המס ע"י הקרן בעצם אומר שאין לנו שום אפשרות לבקש זיכוי כזה או אחר על כספי הדיבידנדים שהקרן שילמה.

כספים אלו בעצם הולכים לאיבוד עבורנו המשקיעים 😓

הרבה אנשים חושבים כי הדיבידנדים מגיעים אליהם במלואם ורק מנקודה זו הם משלמים מס של 25% (מס דיבידנדים נכון לשנת 2020) על הדיבידנדים.

מצטער לנפץ לכם את הבועה, אך מס נלקח מחלוקת הדיבינדים עוד לפני שבכלל הגיע אליכם או נרשם על שמכם.

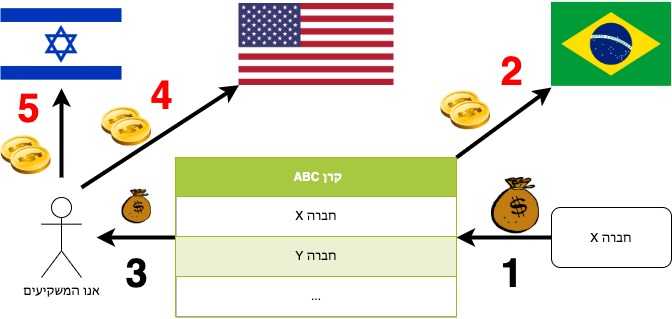

חלוקת יתרת הדיבידנדים למשקיעים ותשלום מס במקור – אחריותנו המשקיעים

מרגע זה תשלום המס נרשם על שמנו.

חובת המס, בשלבים הבאים, עבור יתרת הדיבידנדים שהקרן העבירה על שמנו היא עלינו (רמז להמשך, כאן ההבדל בין קרן צוברת לקרן מחלקת יבוא לידי ביטוי) .

חשוב לחזור ולהדגיש: המס שנרשם על שם הקרן בשלבים 1+2 אינו קשור למס הנוסף שעלינו לשלם עכשיו (25% נכון לשנת 2020). בשלב 4, מבחינת ארה"ב (המדינה שבה הקרן מונפקת) התקיים אירוע מס (שוב שימו לב כי המספר 4 צבוע אדום).

המדינה המנפיקה של הקרן (במקרה שלנו ארה"ב) מבצעת ניכוי מס במקור ובעצם לוקחת מאיתנו מס דיבידנד. כמובן שגובה המס משתנה ממדינה למדינה.

בשלב זה הכסף מגיע אלינו באמצעות הברוקר שלנו.

אחרון חביב – תשלום למדינת התושבות שלי

כמו בכל דבר טוב בחיים, גם המדינה שלנו רוצה חלק ממנו.

בשלב 5 והאחרון שוב נוצר לנו אירוע מס ועלינו לשלם את מס הדיבידנד בהתאם (אתם בטח חושבים לעצמכם עכשיו: "למה לעזאזל הוא כל הזמן מדגיש שמדובר על מס דיבידנד ולא מס רווח הון?!" כשנעבור לדבר על קרן צוברת אני מבטיח שתבינו את הסיבה).

סיכום קצר של כל התהליך

- חברה X משלמת דיבידנדים לקרן ABC המחזיקה את מניותיה (שלב 1).

- הקרן ABC משלמת מס דיבידנד למדינת הבית של החברה X, במקרה שלנו ברזיל (שלב 2).

עד כאן התהליך זהה בין קרן צוברת וקרן מחלקת. שאר התהליך המתואר נכון עבור קרן מחלקת. - את יתרת הכספים מעבירה הקרן אלינו המשקיעים (שלב 3), ואנו משלמים מס דיבידנד במקור למדינה שבה מונפקת הקרן, במקרה שלנו ארה"ב (שלב 4).

- על יתרת הכספים הללו אנו נדרשים לשלם מס דיבידנד במדינת התושבות שלנו (שלב 5).

סה"כ די פשוט 🙂

השלב הבא יהיה לתת דוגמא עם מספרים אמיתיים על מנת שתוכלו להבין עד הסוף את כל התהליך. אך לפני כן, אני בטוח שעל הדרך עלו לכם מספר שאלות.

שאלות שבטוח עלו לכם

רגע, אני משלם בשלב 3 גם לארה"ב ואז שוב לישראל בשלב 5?!

למזלנו במדינת ישראל ישנו חוק "זיכוי מס זר" הנועד למנוע מצב של כפל מס שכזה, ולכן במקרה של הדוגמא שלנו לא נשלם בשלב 5 מס למדינת ישראל כי כבר שילמנו אותו לארה"ב בשלב 3.

ומה אם הקרן הייתה מונפקת במדינה אחרת? כן הייתי משלם כפול?

הדבר תלוי במדינה ובאמנת המס בינה לבין מדינת ישראל. אכן יכול להיות מצב של כפל מס ולכן יש לבדוק את מדינת ההנפקה של הקרן ואת חוקי המיסוי בינה ובין מדינת ישראל טרם רכישתה.

ומה קורה אם גם החברה X וגם הקרן ABC הונפקו באותה המדינה? נגיד קרן אמריקאית המשקיעה במדד ה- S&P 500 שכולו בנוי מחברות בארה"ב?

במקרה זה הדבר תלוי במדינה המנפיקה ובחוקי המס שלה.

מדינות רבות (ביניהן גם ארה"ב וישראל) מגדירות במצב זה את הקרן "כפטורה" והיא אינה נדרשת לשלם מס דיבידנד (כמו בשלב 2 באיור).

במצב הזה רק אנו המשקיעים נשלם את מס הדיבידנד המתואר בשלב 4.

התיק הממוסה – קרנות איריות מול קרנות אמריקאיות

אז מה כל הסיפור עם קרנות איריות?

בשורה התחתונה, יש לאירלנד אמנות מס מאוד מאוד טובות עם מדינות אחרות בעולם. דבר זה בעצם יוצר מצב שהמיסוי שמשלמת הקרן למדינות השונות (שלב 2 באיור) נמוך יחסית למדינות אחרות.

בעוד קרן ישראלית תשלם מס של 25% על השקעה בחברות אמריקאיות, קרן אירית משלמת רק 15% על השקעה באותן חברות מארה"ב.

(למתקדמים: לשם פשטות, בואו נניח כי מדובר על קרן המחזיקה פיזית את המניות ולא עוקבת אחרי מדד ה-NTR עם מיסוי גבוה של 30%)

זהו סוד הקסם של קרנות איריות.

הן פשוט משלמות פחות מס למדינות השונות עבור הדיבידנדים המתקבלים.

לעומת זאת, נכון לשנת 2020 דמי הניהול של קרנות איריות גבוהים יותר מאשר דמי ניהול של חברות אמריקאיות.

שני פרמטרים אלו (המיסוי הזול של קרנות איריות ודמי הניהול הגבוהים יותר שלהן) מהווים את בסיס הדילמה מתי עדיף לקנות קרן אירית ומתי קרן מחלקת?

אחרי שדיברנו הרבה על התאוריה, הגיע הזמן לצלול קצת לתכלס ולהתחיל לענות על הטבלה שהצגנו בתחילת הכתבה (אל תדאגו, עוד לא סיימנו עם התאוריה, נחזור אליה בכתבה הבאה כשנדבר על קרנות צוברות).

| סוג קרן / התיק | התיק הממוסה | התיק הפטור |

|---|---|---|

| קרן אמריקאית (מחלקת) | ? | ? |

| קרן אירית (מחלקת) | ? | ? |

| קרן אירית (צוברת) | ? | ? |

| קרן ישראלית (צוברת) | ? | ? |

יאללה לתכלס – VT מול VWRD

הקרנות והפרמטרים להשוואה

| קריטריון | VT | VWRD |

|---|---|---|

| מדינת הנפקה | ארה"ב | אירלנד |

| מדיניות השקעה | עולמית, כל הסקטורים וכל גדלי החברות | עולמית, כל הסקטורים וכל גדלי החברות למעט small cap (מספיק טוב למען השוואה זו) |

| דמי ניהול נכון ל-2020 | 0.08% | 0.22% |

| סוג הקרן | מחלקת | מחלקת |

על מנת להשוות בין קרן אמריקאית מחלקת וקרן אירית מחלקת, נמדוד את הפרמטרים הבאים:

- כמה אחוז נפסיד בשנה על מיסוי דיבידנדים.

מהסתכלות בעמוד הדיבידנדים של VWRD ו-VT, ניתן לראות כי שיעור תשואת הדיבידנדים השנתית היא בערך 2%. נתון זה ישמש אותנו בהמשך. - כמה נשלם עבור דמי הניהול של כל קרן.

- למתקדמים: לא הכנסתי לחישובים הבדלים ב-spread (כלומר ההפרש בין ה-bid וה-ask בפעולות המכירה\קנייה בכל רגע נתון) מטעמי פשטות הפוסט.

ניתן להגיד בביטחון מלא כי הקרנות האמריקאיות בעלות spread קטן יותר (ולכן טוב יותר). מי שממש רוצה להסתכל על נתון זה, יכול לעשות זאת כאן עבור VT וכאן עבור VWRD (לינקים אלו לא יעבדו בימי שבת וראשון כשהמסחר סגור).

כמה מס אשלם על דיבידנדים?

להזכירכם, תהליך מיסוי הדיבידנדים המלא הינו:

בסוף הכתבה תמצאו מאיפה השגתי נתונים אלו.

| שלב | VT | VWRD |

|---|---|---|

| 1 | בשלב זה יש לנו 100% מהדיבידנדים | בשלב זה יש לנו 100% מהדיבידנדים |

| 2 (*) | חלק ניכר מהחברות המושקעות במדד הינן מארה"ב. מכיוון שמדינת ההנפקה של הקרן VT היא גם ארה"ב, דיבידנדים אלו פטורים ממיסוי בשלב זה. עם זאת, שאר מדינות העולם אכן דורשות מיסוי דיבידנדים. 5% משולמים למדינות השונות. נשארנו עם 95% מהסכום המקורי. | 14% משולמים למדינות השונות. נשארנו עם 86% מהסכום המקורי. |

| 3 | ללא שינוי | ללא שינוי |

| 4 | תשלום 25% מתוך הכספים שנותרו למדינת ארה"ב. 71.25% = 95% * (25% – 100%) | ללא שינוי |

| 5 | ללא שינוי תודות לחוק זיכוי מס זר למניעת כפל מס. | תשלום 25% מתוך הכספים שנותרו למדינת ישראל עבור מס דיבידנד. 64.5% = 86% * (25% – 100%) |

| סה"כ מיסוי דיבידנדים | 28.75% = 71.25% – 100% | 35.5% = 64.5% – 100% |

| סה"כ עלות מסך הדיבידנדים בשנה | 0.575% = 28.75% * 2% | 0.71% = 35.5% * 2% |

סיכום עלויות

להלן העלויות הסופיות של שתי הקרנות שלנו:

כמו שניתן לראות, VT (האמריקאית) מוחצת את הקרן VWRD (האירית) בעלויות לפני התחשבות במיסוי דיבידנדים וגם לאחריה.

הבדל זה אף היה גדול יותר עבור כל משקיעי ה-S&P 500 למיניהם (נגיד VOO האמריקאית לעומת GSPX האירית), שכן כמעט כל החברות המושקעות במדד הינן אמריקאיות ולכן בשלב 2 (תשלום למדינות העולם) כמעט ולא היה נלקח כלל מס דיבידנד.

מסקנות סופיות

תהליך מיסוי הדיבידנדים מהווה חלק חשוב מתכנון התיק הממוסה והתיק הפטור שלנו.

בניגוד למה שחשבנו, אנו משלמים יותר דיבידנד מאשר 25% הנהוגים בחוק בארץ (למעשה הקרן משלמת מתוך הסכום המיועד עבורנו).

עד כה הגענו למסקנה חשובה:

ולמעשה הצלחנו למלא את החלק הראשון בטבלה שלנו:

| סוג קרן / התיק | התיק הממוסה | התיק הפטור |

|---|---|---|

| קרן אמריקאית (מחלקת) | דמי ניהול נמוכים ומיסוי דיבידנדים עדיף על פני קרן אירית מחלקת | ? |

| קרן אירית (מחלקת) | בשום פנים ואופן אינה עדיפה בתיק הממוסה לעומת שאר סוגי הקרנות (ספויילר להמשך) | ? |

| קרן אירית (צוברת) | ? | ? |

| קרן ישראלית (צוברת) | ? | ? |

בשלב 5 שאלתם את עצמכם:

"למה לעזאזל הוא כל הזמן מדגיש שמדובר על מס דיבידנד ולא מס רווח הון?!"

בכתבה הבאה נעסוק בקרנות האיריות הצוברות ובכך נענה על שאלה זו.

בסיום כתבה זו נסגור את נושא התיק הממוסה עבור קרנות מנייתיות.

רציתם לדעת מניין הנתונים שלי?

כמו שהבטחתי, כאן אראה לכם כיצד מצאתי את הנתונים עבור שלב 2 (תשלום מיסוי הדיבידנדים למדינות השונות) בקרנות VT ו-VWRD.

לשם השגת הנתונים, יש צורך לבצע צלילה לתוך דו"חות הקרנות.

עבור הקרן VWRD, ניתן לגשת לדו"ח הקרנות עבור יוני 2019 ולחפש את הקרן FTSE All-World UCITS ETF (VWRD בשמה המלא) המופיעה החל מעמוד 29.

בעמוד 63 תוכלו לחשב את המס המשולם למדינות העולם ע"י החישוב הפשוט הבא:

בעבור הקרן VT, ניתן לגשת לדו"ח הקרן עבור אוקטובר 2019 – עמוד 16.

תוכלו לחשב את המס המשולם למדינות העולם ע"י החישוב הפשוט הבא:

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

שלום אור,

אמנם כקורא פשוט רק השורה התחתונה עניינה אותי אבל בכל זאת הסתקרנתי לקרוא הכל וההסברים היו מצוינים וערוכים היטב.

הבלוג שלך חמוד לאללה וכבר שלחתי אותו לכל החברים..

לאחר כל ההתעסקות שלי בבחירת הקרן האידיאלית עבורי,

החלטתי להשקיע דרך הבנק מאחר והצלחתי לקבל דרכם פטור מלא מדמי ניהול ועמלת ק\מ נמוכה בהחלט.

הקאץ’ היחידי הוא דמי המינימום לקנייה.. מדובר על כ25 דולר עבור קרן שלא נסחרת בישראל.

האם כדאי לתת לשיקולים שכאלה להשפיע בכל זאת על בחירת הקרן שלי?

מבחינה מתמטית לא ערכתי חישוב מאחר וחסרים לי כמה פרמטרים. אני מניח שגם כאן בעשרות השנים הראשונות אני אפגע קשות מדמי המינימום לקנייה.

אולי בכל זאת בלאקרוק?:)

כיף לשמוע את זה! מעריך זאת מאוד!

לגביי השאלה שלך, $25 עמלת מינימום זה המון! האם זה באמת משתלם לעומת בית השקעות עם דמי ניהול חודשיים אבל עמלות קניה\מכירה זולות בהרבה?

כמובן שהדבר תלוי מאוד במחזוריות ההשקעה שלך ובסכומים שאתה מפקיד (אם תרצה תוכל לפנות אליי בפרטי דרך דף צור הקשר של האתר לגביי שיתוף יותר פרטים).

כעיקרון האינסטינקט אומר שעמלות הקניה\מכירה הללו זניחות לאורך המון שנים, אבל $25 מינימום בהחלט יכול להיות הרבה עבור מישהו שמפקיד כל חודש ואולי אפילו קונה מספר קרנות ולכל אחת מינימום $25.

דבר נוסף לשים לב אליו הוא שער ההמרה – כיצד אתה משיג את הדולרים האלו מלכתחילה?

הבנק בטח הבטיח לך פטור מעמלת המרה (שזה כולם נותנים), אבל השאלה היא מה המרווח בשער ההמרה שלוקחים לך?

נגיד במקום 3.5 לוקחים לך 3.51 על כל דולר שאתה ממיר (הפרש של אגורה אחת נקרא גם 100 פיפס שזה הכי זול ששמעתי שמישהו קיבל בבית השעקות בארץ). לרוב כאן טמון הכסף הגדול שלוקחים ממך. שווה בדיקה.

דבר אחרון לשקול, לאחר שקראת את הפוסט הזה, הוא כיצד מיסוי הדיבידנדים עובד על קרן אירית צוברת כמו הקרנות של בלאקרוק בארץ. חסכת עמלות קנייה ומכירה, אבל אולי תשלם במיסוי שלא שמת לב אליו.

על זה כבר אכתוב בפוסט הבא 😉

נ.ב: בהמשך תהיה גם כתבה על בלאקרוק בארץ. שווה לחכות.

אלוף, אתה מסביר נושאים סבוכים בצורה מעוררת השראה.

על אף שהכרתי את שיטת המיסוי למדתי המון מהפוסט ומהדוגמאות.

מחכה לפוסט הבא

פוסט מעולה! אני בדיוק בהתלבטויות נוראיות על מה לעשות.

האמת שחלק ב’ יסיים לעשות לי סדר… מתי כבר נזכה לקבל אותו ? 🙂

עובד עליו בזה הרגע 🙂

אם הרצון הוא להבין מה לעשות בתיק הממוסה, אז אכן חלק ב' יעשה את הסדר הזה (אלא אם שוקל גם קרנות ישראליות ואז רק חלק ה' יסגור את הפינה).

כתבה מעולה . ברורה עם דוגמאות. מחכה לכתבה הבאה על הקרנות הצטברות. בינתיים שאלה כללית :

לגביי קרנות איריות , עד מתי הסכם אמנת המס מול ארה"ב ? יכול להיות שיהיה פתאום שינוי באמנה ? מי מבטיח לי שזה קבוע לעשרות השנים הבאות? אולי פתאום ארה"ב תשנה את הסכם המס מול אירלנד?

תודה רבה! הפוסט הבא בדרך 🙂

לגביי הסכמי המס, אני נוגע בזה מעט בכתבה הבאה למען האמת אבל תן לי לשאול שאלה נגדית – מי אמר שאמנת המס בין ישראל לארה"ב תחזיק? מי אמר בכלל שמס רווחי הון \ דיבידנד בארץ יישאר 25%?

התשובה הי שאי אפשר לדעת. כמובן שיש הנחות כמו שאירלנד משמשת כמקלט מס לכל כך הרבה מדינות בעולם ולא פשוט לשנות תהליכים כאלו. אבל שום דבר אינו מובטח.

עובדים עם מה שיש לנו תחת ההנחה ששינויים בסדר גודל רציני לוקחים הרבה זמן להתרחש.

היי, למה בקרן האירית אין תשלום בשלב 4 לאירלנד?

חלק מנפלאות הקרנות האיריות 🙂

לעומת ארה"ב שלוקחת מס של 30% על הדיבידנדים של הקרנות שהונפקו בה (בתור אזרח ישראלי עם אמנת המס בין המדינות אתה משלם רק 25% במקום 30%), אירלנד אינה עושה זאת ולכן תשלום זה אינו קיים ומהווה 0%.

כתבה מעולה ומחכה לחלקים הבאים 🙂

סתם שאלה שמעניינת אותי – איך מוצאים בכלל מה ההסכמי מס בין מדינות שונות לישראל?

איפה מתחילים לחפש את זה בכלל?

תמיד להתחיל לחפש בגוגל (תלחץ זה משעשע)

אחרי זה אפשר לקרוא במשרד האוצר מהי אמנת מס, ולמטה ישר לקפוץ לכל האמנות המס של ישראל.

כמובן שזה נוסח כבד מאוד ואם באמת מעניין על מדינה מסויימת עדיף לחפש מידע עליה באינטרנט מאשר ממש לקרוא את אמנת המס.

פוסט מעולה רק חסר לי שלא הזכרת את הנושא של מס עזבונות בקרנות אמריקאיות לאזרחים זרים – עוד נתון שחשוב לשים עליו את הראש כחלק מתהליך ההחלטה

תודה רבה רון 🙂 שים לב כי התייחסתי בנקודה למס ירושה\עיזבון. אגע בזה כבר בכתבה נפרדת בעתיד.

היי רון, במיוחד בשבילך – הכתבה על מס ירושה.

כתבה מעולה, תודה!!

הדעה הרווחת בנושא התיק הממוסה היא שלטווח הרחוק (מעל 30 שנה נגיד) האיריות כבר יהיו משתלמות יותר מהאמריקאיות. אכן כך המצב? ואם כן למה? זה משמעותי?

שמח שאהבתם!

מבטיח תשובה לשאלה זו בחלק ב' שיפורסם בקרוב 🙂

תמיד כיף לקרוא את מה שאתה כותב אור, שאפו!

לי לי כמה שאלות:

1. אני כרגע משקיע את כל הכסף שהקצבתי לתיק הממוסה רק בVTI ולאט לאט אני יתחיל לאזן ולהוסיף גם VXUS ובעצם לקחתי את ההחלטה הזאת בגלל שאני רוצה פיזור עולמי ולשלם פחות בדמי הניהול לעומת VT.

אז אני צריך לחלק את זה לפי שווי השוק שלהן כמו שהוא קיים בVT, שאם בVT החלק של ארה”ב הוא 56% אז להשקיע VTIב- 56% והשאר VXUS? ובמידה ופתאום השווי שוק שלהם גדל והוא 60% ב-VT אז זה צריך לזוז בהתאם ולהגדיל את VTI בתיק שלי ל-60% גם?

2. אני רואה כאן בקישור של VTI שהדיבידנד שאני מקבל הוא 2.23%

האם מדובר ב2.23% אחרי כל הקיזוז מיסים של המדינות בדרך? או לפני?

3. באתרים הרישמיים אני רואה שהדיבידנד שמקבלים הוא 2.23% בVTI וב-VT הוא 2.9% כשהאמת אני זוכר שבדקתי בעבר וזה היה הפוך? האם יש מצב שדבר כזה קורה ופתאום זה משתנה או שכנראה סתם דמיינתי ו-VT תמיד היה יותר גבוה?

תודה רבה! 🙂

1. בגלל שאלות אלו אני אישית מוכן לשלם עוד טיפה דמי ניהול (וזה באמת טיפה) ולא להתעסק בזה בכלל 🙂

בתאוריה אתה צריך לדאוג ליחס הזה פעם אחת בלבד. כלומר, להגיע למצב שהשווי של VTI הוא 56% וVXUS הוא 44%. מהרגע הזה אם השווי של VTI יורד וVXUS עולה, זה משקף את היחס האמיתי בשוק.

כלומר, אם אתה מפקיד פעם בשנה, וכשאתה בא להפקיד אתה רואה שVTI שווה רק 50% בעוד VXUS שווה גם 50%, זה אומר שככה השוק זז וזה היחס החדש שעל פיו אתה צריך להפקיד.

כלומר, בכל הפקדה רק לדאוג לשמר את היחס הקיים בתיק.

השוק כבר דואג להגיד מה היחס האמיתי בין VTI לVXUS.

ההסתכלות שלך על החלוקה בVT אמורה להיות רק להתחלה.

אבל כמו שאמרתי, אישית ההבדלים לטטוח ארוך כל כך מינוריים בהפרשים כאלו שזה לא שווה לי את הדאגה הכי קטנה אולי ההקצאה שלי לא נכונה.

2. האמת שלא ידעתי את התשובה לשאלה זו ולכן הלכתי לברר. ההנחה שלי כאן היא כי מדובר על גובה הדיבידנד לאחר שלב 2.

בתאריך 26 למרת 2020 מצויין בעמוד של VT כי היא העניקה דיבידנד בשווי $0.2205 למניה.

נכנסתי לברוקר שלי לראות כמה נכנס לי ואכן ראיתי כי מדובר על $0.2205 למניה. מה שאומר שמדובר אכן על הדיבידנד לאחר שלב 2. שזה מאוד הגיוני כי קודם צריך לשלם למדינות השונות בעולם לפני שזה בכלל מגיע לבעלות הקרן VT ורק לאחר מכן היא רשאית להמשיך לחלק לאנשים כי המס הבא הוא אינדיבידואלי לעומת המס בשלב 2 שהוא בין הקרן למדינות השונות.

3. האתרים הרשמיים הם האמת המוחלטת פה. אבל גם יכול להסתכל פשוט בכמה קיבלת בברוקר שלך ע"י בקשה של ה-Activity Statement שלך.

אולי זה קשור לעובדה שאתה קורא כלכלה ב00:29 בלילה 😉 חח אוהב את זה תמשיך כך!

היי תאכלס, אחלה בלוג!! תמשיך לכתוב.

אני מתלבט כיום על יחס מניות-אגח בתיק הממוסה (בתיק הפטור אני אגרסיבי).

האם יש לך איזשהו רעיון מלבד הכלל אצבע של גיל (ביחס לאחוז האגח בתיק?)

כאילו ראיתי את 25 התיקים שהציגה הסולידית ויש שם מגוון רחב מאוד של דעות.

מה דעתך?

תודה!

שמח שאהבת 🙂

כמובן שיש חשיבות לגיל, אבל לטעמי הגיל פשוט מעיד על רמת הסיבולת שלך לנפילות בתיק, היכולת לחזור לעבוד וכו'.

כך שהשאלה בעצם היא כושר ההישרדות\לחץ שלך.

אני למשל בתיק של 100% מניות. למה? כי אני מכיר את עצמי ויודע שאני מסוגל לעמוד בזה, כי עשיתי שיעורי בית ואני יודע לאילו ירידות לצפות וכו'. ואני ישן טוב מאוד בלילה גם עכשיו בנפילות הגדולות שהיו במשבר הקורונה (אפשר לראות את גרף הירידה לעצמאות כלכלית שלי כאן).

אישית אני מאמין שזה עניין של ניסוי וטעייה. אתה אדם צעיר? אין סיבה לא ללכת על תיק אגרסיבי במניות אם עשית את שיעורי הבית שלך וזה מתיישר עם המטרות שלך.

אני מניח שענית לעצמך על השאלות הבאות:

1. למה אני בכלל חוסך את הכסף?

2. לכמה שנים אני חוסך את הכסף?

3. מה זה יעשה לי לשקט הנפשי שלי כשאראה ירידות של 30%? 40%? 50%? האם "אשתגע" ואמכור בהפסד?

4. האם אני יכול לסבול מצב שאני מפסיד כל חודש והכסף ממשיך לרדת במשך שנים?

מענה על שאלות אלו יעזור לך להחליט את רמת הסיבולת שלך וכמה אחוז סולידי אתה באמת רוצה שיהיה לך בתיק.

אתן דוגמא עליי.

אני חוסך לעצמאות כלכלית (נראה לי שהבנת את זה עד כאן חח), אבל אנחנו גם מעוניינים לקנות בית בטווח ה5 שנים הבאות.

ובכל זאת, אני ב-100% מניות. הסיבה לכך היא שהחלטנו כי אם במקרה יהיו ירידות בדיוק כשנרצה את הכסף, נדחה את קניית הבית בכמה שנים.

נשמע שעשית שיעורי בית

יאללה קבל החלטה 😉

וואו!! חייב להגיד שאני מאוד שמח שמצאתי את הבלוג הזה!

אתה כותב בצורה מאוד פשוטה להבנה, ובדרך מאוד ויזואלית עם מבנה ברור.

אחרי תקופה בסולידית שניסיתי להבין איך זה עובד, במיוחד בפורום המסורבל שם, סוף סוף מישהו שמסביר את זה כמו שצריך!

תודה.

איזה כיף לשמוע! תודה רבה!

מוזמן להמשיך ולהפיץ אותו הלאה 🙂

היי

נכנסתי לדוח הקרן של VT

DIVIDENS= 431,106

Foreign Withholding Taxes= 24,279,000

החילוק שלהם יוצא 0.98 . לא הבנתי איך הגעת ל5% ?

אשמח מאוד להסבר

חוץ מזה ממש אוהב את הבלוג וההסברים , שמח שמצאתי אותו..

שים לב כי בחלק של הדיבידנדים המספרים מיוצגים בגרסתם המקוצרת בטבלה, לכן עלייך להוסיף 3 אפסים: Dividends: 431,106,000

לכן בחישוב אפילו יוצא 5.33%. ב-2017 זה עמד על 4.4% וב-2018 יותר קרוב ל-5%, לכן נכון לאוקטובר 2019 סביר לקמט את זה ל-5% לאורך השנים.

נראה מה יהיה באוקטובר 2020 🙂

שלום רב.ישלי תיק השקעות פרטי פסיבי 50% אגחים ישראלים + 40% קרן מחקה של מיגדל MSCI WORLD.+ 5ֵ + 5% שווקים מתעוררים בלאק רוק+ 5% מדד 125 מחקה מיגדל.אני לא מעוניין להמשיך להפקיד לקרן של מיגדל. האם למכור הכל או פשוט להפסיק להפקיד לקרן של מיגדל ופשוט פעם בחודש או רבעון לקנות את הקרן האירית VWRA.L.התיק נמצא ב-IBI בית השקעות ישראלי. אשמח לתשובה.

מבקש עזרה

שלום,

מתי אתה צפוי לכתוב את חלקים ד׳ ו-ה׳ בסדרה (המצוינת)?

היי אודי, לא בעתיד הקרוב – יש תכנים חשובים יותר להעביר לכולם. מקווה שהצלחתי להעביר את המספר כי קרנות ישראליות כנראה יהיו בחירה פחות מוצלחת לרוב האנשים 🙂

כתבה מעולה תודה רבה! למדתי

שלום ותודה רבה על הכתבה הברורה והמועילה.

בנוגע לשלב 5, תשלום מיסי הדיבידנד למדינת ישראל:

עבור שכיר שאינו מחויב בהגשת דו"ח שנתי, עבור דיבידנדים המתקבלים מקרן VT בברוקר זר (IB).

אני מבין שאין חובת מס בישראל, תודות להסכם בין ישראל לארה"ב, כפי שמוסבר, אך האם קיימת חובת דיווח כלשהי (הגשת טופס) לרשויות המס בישראל במקרה זה?

(ניתן להניח שלא היו אירועים אחרים בתיק במשך השנה ולא נמשך כסף מהתיק ב IB בחזרה לחשבון בישראל).

תודה

שמח שאהבת! לא אכנס לנושא הזה לעומק כאן (כי זה יקבל התייחסות בקרוב).

באופן כללי הדעות חלוקות על הנושא הזה, אבל רוב הדעות (הן של בעלי מקצוע והן של אנשים בקיאים בנושא שאינם בעליה סמכה) הן שאין צורך בהגשת דו"ח על החזקות בברוקר זר אם רק נכנסו דיבידנדים לחשבון.

כאומר לא יועץ מס, אבל זו הדעה הרווחת.

שוב שלום!

בנוגע למדינת ההנפקה של הקרן. כיצד ניתן לדעת מה מדינת ההנפקה של קרן מסויימת?

אני מניח שהמידע יופיע בדף הפרטים של הקרן, אבל אני לא מצליח למצוא אותו באופן ברור.

לשם הדוגמא, אני מעוניין לדעת מה מדינת ההנפקה של קרן בלאקרוק LDEM:

https://www.ishares.com/us/products/312222/ishares-esg-msci-em-leaders-etf-fund

תודה!

כמו כן הקרן DMXF. מה הדרך הבטוחה לדעת את מדינת ההנפקה עבור כל קרן?

תודה.

הספקת בינתיים לשאול גם בפורום תכלס כלכלה, אז אשאיר את הלינק לשם פשוט 🙂

לא יודע אם כאן המקום

אבל די מבולבל

vt היא לא קרן שמחזירה את כל הדיבידנדים וקונה בהם מניות?

הי, האם יש סיבה שנובחת חישוב אחוז המס על דיוידנדים שציינת מעלה שונה בין VT לבין VWRD?