במקום העבודה שלנו אנו עורכים מופעים אונליין שבהם כל אחד יכול להציג איזה נושא בעולם שרק בא לו. לפני כחודש דניאל, חבר לעבודה, הציג את אסטרטגיית הפרישה הכלכלית שלו.

שום דבר שם לא היה לי חדש, בכל זאת אנחנו מדברים על זה ביחד, אבל אהבתי איך בהצגה שלו דניאל התייחס לתמונה הכוללת.

עד כה בבלוג הסתכלנו בעיקר על איך להגדיר את היעדים שלנו, איך להגדיר את הסיכון ואיך הכי נכון לבנות את תמהיל התיק בשביל להגיע לעצמאות כלכלית.

אבל לא באמת בנקודות חשובות כמו: מה קורה כשמגיעים לאותו סכום קסום של עצמאות כלכלית? איך מתנהלים עם הכסף? איך משתמשים בו?

ביקשתי מדניאל לבוא ולשתף איתנו את אסטרטגיית הפרישה שלו, את הפרטים הייחודיים רק לו ואת סט השיקולים שלו.

המטרה בפוסט זה היא להראות לכם תהליך מקצה לקצה, משלב צבירת ההון העצמי ועד השלב של משיכת הכספים לצורכי מחייה בעצמאות כלכלית.

כל אחד מכם יצטרך לתת את הדגשים הייחודים רק לכם, אבל לראות מישהו אחר מגדיר לעצמו תוכנית מ-א' ועד ת' בהחלט יעזור לכם לגבש תוכנית כזו לעצמכם!

איזה כיף שאנשים תורמים חזרה לקהילה שלנו! את הפוסט הבא כתב דניאל גולוב, בן 22 מרמת גן (רוצים גם לכתוב פוסט אורח בנושא כלשהו? צרו איתי קשר ובוא נדבר על זה).

יאללה דניאל, תן לנו את אסטרטגיית הפרישה שלך!

הרבה פעמים אני שומע חברים סביבי ששואלים את עצמם שאלות כמו: ״האם ניתן להסתמך על כספי הפנסיה כחלק מאסטרטגיית הפרישה המוקדמת?״ או "יש לי תוכנית לצבירת הון עצמי. נניח והגעתי להון העצמי שלי, מה הלאה? איך מושכים את הכספים וחיים מהכסף הזה?״. בפוסט הזה אנסה לענות בין היתר על השאלות האלו ואציג את אסטרטגיית הפרישה שלי.

אז מהבלוג הבנו כיצד קובעים מטרות ויוצרים מפת אבני דרך לשלב צבירת ההון העצמי – משם למדנו שבעזרת השקעה פסיבית ניתן להגדיל את ההון העצמי שלנו לטווח הבינוני-ארוך, המשכנו עם הדרך למדוד תשואה שנתית ומה זו אינפלציה.

משם התקדמנו להרכבת התיק הנזיל, והרכבת התיק הפנסיוני.

יצרנו לעצמנו אסטרטגייה ארוכת טווח לצבירת ההון העצמי הדרוש לפרישה מוקדמת והצלחנו להתפקס על התוכנית הזו בלי הסחות דעת מיותרות ומסוכנות.

אנחנו במצב טוב, עכשיו הגיע הזמן לתכנן קצת יותר קדימה את תוכנית הפרישה ברמת המאקרו. חשוב להדגיש – אין טעם להתחיל לתכנן ברמת המיקרו מה נעשה בפרישה (חופשת סקי, סטרטאפ, טיול בעולם וכו׳). הרצונות והצרכים שלנו ישתנו מאוד עד אז.

חשוב להדגיש שלכל אדם יש מאפיינים ייחודיים שצריכים להשתקלל בתוכנית הפרישה, ולכן היא אינה רלוונטית לכל סיטואציה שהיא.

שלב ראשון – צבירת ההון

הוצאות: מה זה, ואיך זה ייראה בעתיד

אני מניח שהגעתם לכאן לאחר שהתחלתם לעקוב אחר יחס תזרים המזומנים שלכם. אתם מודעים לכל שקל יוצא החוצה.

כעת הגיע הזמן לחשב מה ממוצע ההוצאות החודשי שלכם: קחו את סך ההוצאות בשנה האחרונה, ותחלקו ב12. לדוגמא: אם בשנה האחרונה בזבזתם 180 אלף שח – בזבזתם בממוצע 15 אלף שח בחודש.

האם עוד 20 שנים ממוצע ההוצאות החודשיות יישאר זהה? כמובן שלא, הוא רק יעלה בגלל האינפלציה! המשתמש יואב אפילו שאל על כך כאן.

אם נעשה ניסוי פשוט נוכל לראות שבקצב האינפלציה הנוכחי (ממוצע של 1.5% בשנה), עוד 20 שנים ממוצע ההוצאות החודשי ייעלה ל19,904 ש"ח (כמובן בהנחה ולא יהיו לנו הוצאות חדשות).

זה אומר שהחיסכון שלנו צריך לספק לא רק את הצרכים שלנו היום – אלא את הצרכים שלנו בעתיד.

כמובן שעוד חלקים בחיינו עשויים להשפיע על גובה ההוצאות שלנו – כמו ילדים.

כשאנו חושבים על כמה הוצאות נצטרך בעוד 20 שנה, ננסה לחשב כמה נצטרך עם כל המידע הידוע לנו היום. ככל שחיינו יתפתחו ומידע חדש יזרום, כך נצטרך אולי לעדכן את גובה ההוצאות המתוכנן שלנו.

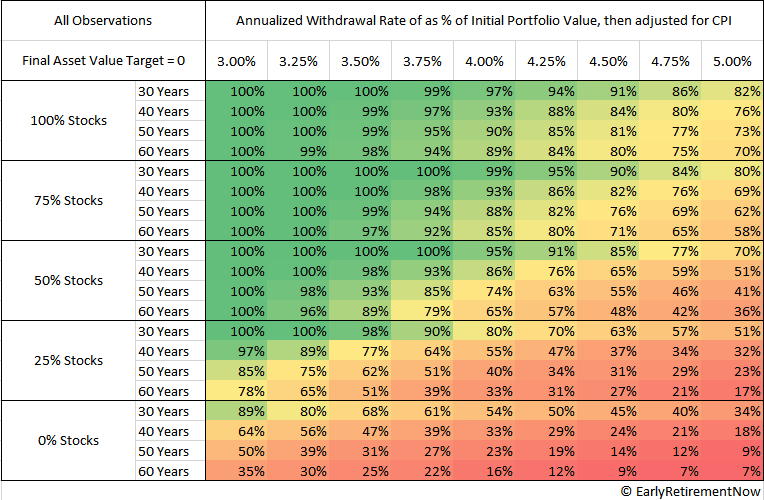

חוק משיכת ה-4% של אוניברסיטת טריניטי

את מחקר טריניטי כבר הכרתם מהבלוג. אתן תזכורת קצרה במשפט:

בבלוג פורסמה התמונה הבאה שמבוססת על מחקרים נוספים עדכניים יותר לחישוב אחוז המשיכה הבטוח:

בואו ניקח כמה דוגמאות קונקרטיות ונבחן מה אחוז המשיכה האידיאלי עבורן:

- 50% מניות, 50% אג"ח, מגיל 50 עד גיל 90:

3% משיכה שנתית היה מביא אותנו לשרידות מוחלטת.

4% משיכה שנתית היה מביא לסיכוי נמוך לשרוד 40 שנים.

5% משיכה שנתית היה מביא להמר ברולטה בקזינו. פחות או יותר אותו דבר. - 100% מניות, מגיל 50 עד גיל 90:

3% משיכה שנתית היה מביא אותנו לשרידות מוחלטת.

4% משיכה שנתית היה מביא לסיכוי גבוה לשרידות התיק למשך 40 שנה.

5% משיכה שנתית היה מביא אותו לכניסה של הקזינו, עוד לא החלטתם אם להיכנס או לא.

הבנו את הרעיון. תעריכו כמה זמן התיק צריך להחזיק מעמד (לדוגמא אם אתם פורשים בגיל 40 וממוצע תוחלת החיים הוא 90 – התיק צריך להחזיק מעמד 50 שנים), תצליבו את הנתון הזה עם סוג האחזקות בתיק, ועם אחוז המשיכה הרצוי, ותגיעו לכמות ההון העצמי שתצטרכו להגיע אליה:

- למשוך 4% מתיק שצריך לספק תזרים מזומנים חודשי של 15,000 שח משמע להגיע להון עצמי של 4.5 מיליון שח (15,000 כפול 12 לחלק ב-4% = 4.5 מיליון)

- למשוך 3% משמע להגיע להון עצמי של 6 מיליון שח.

- ולמשוך 5% משמע להגיע להון עצמי של רק 3.6 מיליון שח.

בפוסט על עצמאות כלכלית אור דיבר שנכון להיום, עבורנו הישראלים, מחקר טריניטי כבר לא מדויק (מכיוון שהוא לא התייחס למדד מניות עולמי / אגח ממשלתי עולמי, הוא התייחס לאינפלציה של ארה״ב ולא ישראל, הוא לא התייחס למיסוי לאזרחי ישראל במכשירים אמריקאיים/אירים, הוא לא התחשב בקצב עליית תוחלת החיים לאחרונה וכו׳).

אנחנו רוצים למצוא איזון מסוים. להגיע לאחוז משיכה עם שרידות גבוהה מספיק, אך במקביל להיות ריאליסטים עם כמות ההון העצמי שאנחנו מסוגלים להגיע אליה ובהתאם לכך לבצע את ההתאמות הרלוונטיות.

אישית בחרתי, כמו אור, ב3.5%. אגע בזה עוד קצת בהמשך.

שאלת מיליון הדולר – באיזה גיל אגיע לעצמאות כלכלית?

בשביל להגיע למסקנה של כמה הון עצמי אנחנו מסוגלים לחסוך לפרישה, ומתי בערך נגיע אליו – אנחנו צריכים להבין את המשתנים הבאים:

- כמה הון עצמי יש לי כרגע?

- כמה תשואה היסטורית התיק שלי עשה עד כה?

אפשר להזין את תמהיל התיק שאתם מעוניינים להחזיק (לדוגמא: 75% מניות עולמיות ו-25% אג"ח ארה"ב, 100% מניות עולמיות וכו') כאן.

כמובן שאי אפשר להסתמך על כך שתשואות העבר יחזרו על עצמן, אך אם לוקחים מקדם ביטחון מסויים מדובר על הנחות טובות למדי. - כמה כסף אני חוסך כל חודש? (לדוגמא חיסכון חודשי של 3,000 שח לתיק הממוסה שלנו, 1,500 לקרן ההשתלמות ועוד 1,000 לפנסיה)

- האם יש לי הוצאות גדולות בדרך? (לא אגע בכך בכתבה היום)

ככל וגיל הפרישה לא מתאים לנו – נצטרך לעשות שינויים: לדוגמא לקצץ בהוצאות שלנו, לשנות את סוגי הנכסים בתיק בשביל תשואה גבוהה יותר, לעכב את גיל הפרישה, או לקחת את הסיכון עם אחוז משיכה גבוה יותר וכו׳.

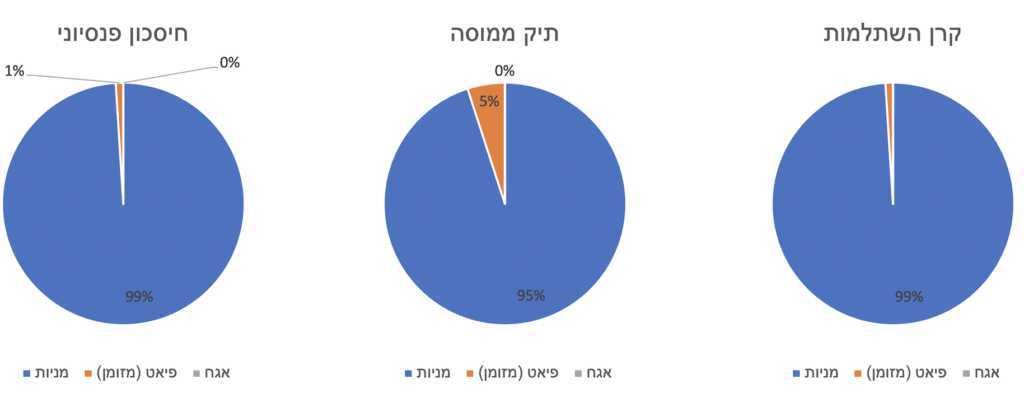

תיקי ההשקעות שלי

תיקי ההשקעות שלי מבחינתי מהווים כולם חלק מאסטרטגיית הפרישה. אני לא פורש רק עם התיק הממוסה, אלא עם כלל ההון העצמי שלי (התיק הפטור, התיק הממוסה, ותיק החיסכון הפנסיוני כולם יחד).

הנה הנתונים שלי:

- אם אסתכל על אחוז האחזקות שלי בתיק – מדובר על כ-97% ממוצע של מניות גלובליות, וכ-3% במזומן שקלי. אומנם החיסרון הוא תנודתיות גבוהה, אך בשלב הצבירה זה לא רלוונטי מבחינתי (כי אני מכניס יותר מאשר אני מוציא), ובשלב הפרישה בחרתי באחוז משיכה מספיק נמוך בשביל שלא ייפגע משמעותית בתיק בזמן משברים בשוק ההון.

- כיום אני בן 22, ומתכנן לפרוש בגיל 35. כלומר נותרו לי עוד 13 שנים לפרישה.

- ממוצע תוחלת החיים היום הוא 80.9 שנים (טפו טפו..), כלומר ההון העצמי צריך להספיק לכ-46 שנים. יאללה נעגל ל-50.

- אחוז המשיכה ההגיוני עבורי הוא 3.5%.

הייתי יכול לבחור ב3% בלבד, אך זה היה דורש לעכב את גיל הפרישה במספר שנים רק בשביל עוד ביטחון שהתיק יחזיק. אור התייחס גם הוא לנקודה זו בכתבה על עצמאות כלכלית ומדוע גם הוא בחר באחוז משיכה של 3.5% ולא 3%.

אחוז השרידות של התיק גם ב-3.5% הוא אחוז גבוה מאוד, ולכן אני מעדיף לפרוש עוד כמה שנים מוקדם יותר מאשר לחסוך יותר ממה שצריך. - אני חוסך כל חודש כ-X ש"ח בכלל התיקים שברשותי (חלק מסוים בפנסיה, חלק בקרן ההשתלמות וחלק בתיק הממוסה שלי ע"י העברה בנקאית בכל חודש).

שימו לב כי עליכם לדעת מהו אותו X ש"ח שאתם חוסכים.

באופן כללי אני חוסך כ-40% מהנטו של המשכורת שלי (כמו שאתם מכירים, גם במטרות והיעדים של הבלוג זהו מדד מוכר). - אחוז התשואה השנתית ההיסטורי לסוג הנכסים שאני מחזיק היא 6.3% ריאלי (ריאלי = לאחר אינפלציה).

- כמות ההון העצמי שאני מחזיק כרגע – מעדיף לשמור את זה לעצמי, נקרא לזה Y 🙂

"אבל החיסכון הפנסיוני לא רלוונטי לך בגיל 35! איך אתה יכול להחשיב את זה כחלק מהסכום לצורך אחוז המשיכה שלך?!"

אני מבין איך הנושא הזה יכול לבלבל, אז בואו נדבר על זה עכשיו.

שלב שני – הפרישה, איך חיים מהכספים שחסכנו?

נקודות בסיס חשובות להכיר

- בגלל שאני אזרח ישראלי בלבד, מס רווחי הון עומד על 25% עד גיל 60, ומאותה נקודה גובה המס יהיה הנמוך מבין שתי האופציות: 1. מס רווחי הון בגובה 25% או מס פרוגרסיבי של בין 10-14-20%, על פי מדרגות השכר מההכנסה באותו הזמן.

במילים אחרות, החל מגיל 60 גובה מס רווחי ההון שלכם ייגזר מגובה המס השולי שלכם וכבר לא יהיה אחוז קבוע (כמו שיש לכם היום בגובה 25%), ומכיוון שאינכם עובדים (כי יצאתם לעצמאות כלכלית) מדובר על ירידה במס רווחי הון לעומת לפני גיל 60.

זוהי נקודה קריטית שלא מוכרת לרוב האנשים שמדברים איתי על הנושא. וודאו שהבנתם אותה עד הסוף. - בקרן השתלמות ישנם כספים פטורים ממס שניתן למשוך אותם בכל נקודה בחיים לאחר שהקופה הופכת לנזילה (6 שנים מההפקדה הראשונה שאי פעם עשינו לקרן השתלמות, לא חשוב באיזה חברה).

בנוסף לכך, לחלקנו מקום העבודה מפריש כספים מעל התקרה הפטורה ממס, והכספים האלו זכאים לדחיית אירוע מס (נתחשבן על המיסים עם המדינה רק במועד המשיכה), אך הם אינם זכאים לפטור ממס רווחי הון. אנו נשלם דמי ניהול מצבירה עבור הכספים מעל ומתחת לתקרה (כן, גם על אלו בלי פטור ממס רווחי הון). - לא אכנס לכך כאן, אבל בחיסכון הפנסיוני ישנם 2 מקורות כספים: הפקדות תגמולים והפקדות פיצויי פיטורין. במעבר מקום העבודה חלק מהפקדות פיצויי הפיטורין פטורות ממס.

במקרה שלי כל הפיצויים הפטורים ממס נמשכים במעבר מקום עבודה, ומועברים לתיק הממוסה.

בדרך זו אני מוציא כספים ללא אירוע מס מהפנסיה מכיוון שבפנסיה ישנם דמי ניהול גבוהים לעומת התיק הממוסה שלי. כמובן שבמקביל אני פוגע בקבצה העתידית שלי בפנסיה, אבל זה בסדר כי אני דואג לעצמי למספיק כסף בכלל התיקים שלי. - החלק של הפיצויים החייבים במס בחיסכון הפנסיוני – אני מייעד לרצף פיצויים. הסבר קצרצר:

- פיצויים ברצף קצבה = מייעדים לקצבה מפרישה בגיל פרישה.

- פיצויים ברצף פיצויים = מייעדים למשיכה חד פעמית בכל נקודה בחיים, וכמובן מקטינים במקביל את הקצבה בגיל פרישה.

על מנת להימנע מתשלום מס מירבי, מס הכנסה מאפשרים, למי שבחר ברצף פיצויים, לפרוס את חבות המס לשנת מס אחת עבור כל 4 שנות עבודה בחיים, עם תקרה של 6 שנים.

מה זה אומר? בואו נראה דוגמא:

אם יש לנו מיליון ש"ח חייבים במס ונפרוס אותם לשנה אחת נשלם 47% מס.

לעומת זאת, אם נפרוס את אותם מיליון ש"ח לשנתיים – מס הכנסה יסתכל על המיסוי הנדרש עבור 500,000 ש"ח בכל שנה. במצב הזה המיסוי בכל שנה יעמוד רק על 35% ולא 47% על פי מדרגות המס הנהוגות היום בישראל (ההפרש הוא 120,000 ש"ח במצטבר!).התחלתי לעבוד בגיל 16, וזה אומר שעברו 19 שנים של עבודה עד הפרישה, כלומר חבות המס ניתנת לפריסה של עד 4 שנות מס (19 חלקי 4 = 4.75 ומעגלים למטה).

אם הייתי ממתין עוד שנה ופורש בגיל 36, הייתי יכול לפרוס את חבות המס שלי עד 5 שנים (20 חלקי 4 = 5).

שימו לב ששיוך פיצויים לרצף פיצויים אומר שבגיל הפרישה יישאר לי פחות כסף בתיק החיסכון הפנסיוני.

זה לא מפריע לי מכיוון שאני מוודא שאחוז המשיכה הכולל שלי יאפשר שרידות גבוהה של ההון העצמי שלי.

- משיכת התגמולים שנותרו בחיסכון הפנסיוני – אמשוך בגיל הפרישה בלבד. אולי כקצבה, אולי כסכום חד פעמי, ואולי שילוב של השניים (בעתיד אחליט על בסיס המקדם שקיבלתי).

במשפט אחד על השיקולים (מוזמנים לשאול בתגובות וארחיב):- בגיל 60 ניתן למשוך את הקצבה המוכרת (=קצבה פטורה ממס לחלוטין).

- בגיל 67 רצוי למשוך את הקצבה המזכה (=קצבה חייבת במס, שמקבלת הטבה מסוימת רק החל מגיל 67).

סדר המשיכה בגיל פרישה

נקודות ייחודיות לי

- מקום העבודה שלי מאפשר להפריש לקרן ההשתלמות מעל לתקרה.

ביקשתי שאת ההפרשות מעל התקרה אקבל לחשבון הבנק במקום לקרן ההשתלמות ונעניתי בחיוב (הסיבה לכך היא שכספים מעל התקרה נהנים רק מדחיית מס, אך חוטפים עמלת צבירה גבוהה למדי מבלי שהם זכאים גם לפטור ממס רווחי הון). בכל פעם שאני מפסיק לעבוד במקום עבודה מסוים – אני מושך את הפיצויים הפטורים ממס ומעביר אותם לתיק הממוסה, ואת היתרה מצהיר כי ארצה לשייך לרצף פיצויים.

בכל פעם שאני מפסיק לעבוד במקום עבודה מסוים – אני מייעד את כלל הכספים לרצף פיצויים. עבור עבודות קודמות שלא הספקתי לייעד לרצף פרישה – מושך את הכספים הפטורים ממס ומעביר לתיק הממוסה (תודה למשתמש @גוני שהסב את תשומת ליבי שלא ניתן למשוך כספים פטורים ממס כאשר מייעדים את הכספים לרצף פיצויים).

סדר המשיכה שלי בהתאם לחלקים הייחודיים שלי

- בגיל 35 אתחיל מלמשוך את הפיצויים החייבים במס שנמצאים ברצף פיצויים (עם פריסה של 4 שנים).

במידה והסכום הנמשך בשנה מסוימת אינו מספיק על מנת לכסות את ההוצאות שלי (ובשנה מסוימת מצב זה אכן יקרה), אעבור לשלב המשיכה הבא שלי – קרן ההשתלמות. - לאחר שסיימתי לאכול את רצף הפיצויים בתיק החיסכון הפנסיוני – אני ממשיך עם אכילה של קרן ההשתלמות.

הסיבה היא שרוב הכספים שלי בקרן ההשתלמות ממילא פטורים ממס, ואין לי כוונה לחזור לעבוד ולהפריש אליה מחדש.

אתם בטח אומרים לעצמכם: "רגע! הדעה שאני מכיר עד עכשיו זה ששווה לדחות את המשיכה מקרן ההשתלמות כמה שאפשר כי הכספים שם פטורים ממס רווחי הון, ונרצה שהקרן תצבור כמה שיותר כסף מריבית דריבית! למה שתמשוך אותה כבר עכשיו ולא מהתיק הממוסה?!"

ניגע בזה עכשיו בנקודה הבאה 🙂 - לאחר שסיימתי לאכול את קרן ההשתלמות – אני עובר לתיק הממוסה.

זוכרים ששיתפתי אתכם בשינוי במס רווחי ההון החל בגיל 60?

האינטרס הוא לדחות את המשיכה מהתיק הממוסה כמה שניתן, מכיוון שמגיל 60 המס על רווחי הון יירד (כמו שאמרנו, הוא מתחיל להכיל מדרגות ולא אבסולוטי).

בעצם, מכיוון שאנו בפרישה ולא עובדים, מדרגות המס שלנו נמוכות יותר ובכך נשלם פחות מס רווחי הון על התיק הממוסה.

אם זה לא מספיק, צריך לזכור שבקרן ההשתלמות נשלם דמי ניהול מצבירה גבוהים יותר מאשר בתיק הממוסה. כל עוד הקרן חיה, נשלם את דמי הניהול עליה.

מסימולציה שעשיתי – עולה שמשתלם יותר קודם למשוך את קרן ההשתלמות לפני התיק הממוסה.

בנוסף, רוב מקומות העבודה, בניגוד למקום העבודה שלי, אינם מאפשרים למשוך את הכספים מעל התקרה בקרן ההשתלמות לחשבון העו"ש שלכם.

מה שזה בעצם אומר זה שבקרן ההשתלמות שלכם יש לא מעט כספים שגם כך אינם זכאים לפטור ממס רווחי הון.

לכן, סיכוי יפה שגם עבורכם נקודה זו נכונה. אך כמובן שכל אדם צריך לבדוק לעצמו.

בונוס למתקדמים: המיסוי בתיק הממוסה עובד לפי כל שכבת הפקדה (אם הפקדתי 1,000 דולר לפני 20 שנים, והיום השכבה הזו שווה 3,000 דולר, משמע שהשכבה מכילה חבות מס של $2,000).

מכיוון ששוק ההון עולה באופן אקספוננציאלי – משמע שהשכבות האחרונות בד״כ יהיו ברווח קטן / הפסד (=מגן מס). בשל כך – אבחר בסדר המשיכה המתאים ביותר על מנת לצמצם את חבות המס שלי. לרוב מדובר על משיכה בסדר LIFO – Last In First Out.

שיטה זו נקראת "משיכה / מכירה בשכבות". נכון להיום בתי ההשקעות / הבנקים בישראל מאפשרים למשוך אך ורק כמו בתור לסופרמרקט: הראשון שהגיע הוא הראשון שילך (שיטת FIFO – First In First Out). מן הסתם ששיטה זו לרוב תגרום לכך שנמשוך את השכבות ה״יקרות״ (=מכילות את חבות המס הגבוהה ביותר) בתיק לפני השכבות ה״זולות״ (אלו שמכילות פחות רווח).

בברוקרים זרים, ובפרט ב- Interactive Brokers, ניתן לבחור באיזה סדר משיכה שנרצה. - בגיל 60 – סוף סוף אפשר להתחיל למשוך את התגמולים שנותרו לי בחיסכון הפנסיוני (זוכרים שכבר משכתי את הפיצויים הפטורים ממס בכל מעבר מקום עבודה, ואת יתרת הפיצויים בשלב הראשון של הפרישה? זה אומר שבגיל 60 יישארו לי רק תגמולים).

בהתאם למצבי בחיסכון הפנסיוני אני בוחר מה לעשות (האם למשוך פנסיה מינימלית כקצבה מוכרת ולהשאיר את הקצבה המזכה לגיל 67, או לעשות היוון של הקצבה המזכה וכו׳). - בגיל 67 – אתחיל למשוך את הקצבה המזכה, תלוי כמובן בבחירות הסעיף הקודם.

- בגיל 70 – אתחיל לקבל קצבת זקנה מביטוח לאומי, ומכאן – לבריאות! 🙂

אז מה למדנו היום?

- עצמאות כלכלית ופרישה מוקדמת הן יעדים ריאלים ולא רחוק מהמציאות, ככל שנתכנן מראש.

- גיל הפרישה תלוי ביכולת ההשתכרות שלנו, באחוז החיסכון שלנו מהשכר, בסוגי הנכסים שאנו מחזיקים, בכמות הזמן עד ליום הפרישה, ובכמות הזמן שהתיק צריך להחזיק לאחר הפרישה.

ככל שהיעד לא ריאלי – עלינו לשנות את הפרמטרים במשוואה (לדוגמא לחתוך הוצאות ולהעלות את אחוז החיסכון מהשכר, או לשנות את הרכב הנכסים בתיקים, או לדחות את גיל הפרישה או באופן מצער מאוד לשנות מטרה לפרישה חלקית וכו׳). - ההסתכלות שלנו על פרישה צריכה להיות רחבה על כלל התיקים שלנו (הפטור, הממוסה, והחיסכון הפנסיוני). אנחנו לא פורשים עם תיק אחד, אלא עם כולם יחד ולכן תכנון הפרישה צריך לצאת מנקודת מבט רוחבית על הנכסים שלנו.

- כספי הפנסיה הם בהחלט מרכיב חשוב ונלקח בחשבון בהון העצמי להגיע לסכום החיסכון על פי אחוז המשיכה שתיכננו על פיו.

- אי אפשר להיכנס לתכנוני ״מיקרו״ בתכנון הפרישה. צריכים לחשוב על המאקרו בלבד (אין טעם לחשוב אם לנסוע לחופשת סקי של שנתיים או להמשיך בתחביב כלשהו, זה לא רלוונטי לתקופות זמן כה ארוכות מהיום).

- כולנו עסוקים בעיקר בשלב הראשון של צבירת ההון, אך לא פחות חשוב מכך הוא לתכנן כיצד נמשוך את הכספים כשנגיע ליעד שלנו.

- תכנון סדר המשיכה הספציפי מההון העצמי שלנו מונע בעיקר משיקולי מס ממדינת המקור שלנו (ישראל).

שיהיה לכולנו בהצלחה!

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

אחלה פוסט דניאל!

אחוז המשיכה הוא מהברוטו, או שאחרי שלקחת בחשבון מיסים?

כלומר אתה פורש כשסך הנכסים שלך יאפשרו לך להתקיים מ3.5%. אבל סך הנכסים כוללים את שמופיע לך בדו”ח הברוקר, או אחרי שהורדת מזה מס (בהנחה שתנזיל הכל כנראה)?

היי לירן – שאלה מצוינת!

אחוז המשיכה אמור לכלול את כל המיסים, עמלות וכו׳.

אבל אל תתבלבל בין נכסים לבין מיסוי. בשלב הזה אני רחוק ממועד המשיכה – ועד אז חוקי המיסוי ככל הנראה ישתנו שוב ושוב, והמצב הייחודי שלי ישתנה אף הוא.

בנוסף, בגלל שאינני מתכנן להנזיל את התיק במכה אחת (אלא למשוך כל שנה בסדר משיכה LIFO) – אינני יודע כמה מגן מס יהיה ברשותי כאשר אגיע לשכבות ה״יקרות״ יותר (בעלות חבות מס גבוהה)

אישית, אני משאיר לעצמי מרווח ביטחון מסוים בחישוב אחוז המשיכה וגיל הפרישה (בדיוק בשביל הסוגיה הזו)

לדעתי עדיף לבחור בHighest Cost בIB לא תמיד LIFO יהיה הכי משתלם

במקרה ועקצת דמי ניהול נמוכים והקרן שלך לא כוללת מעל התקרה יהיה עדיף להשאיר את הקרן לסוף לא ?

JacobC – לגבי המשפט הראשון: על פניו אתה צודק, אך בגלל ששוק ההון עולה באופן אקספוננציאלי – ברוב הסיטואציות LIFO ייעשה את העבודה (לרוב התוצאה תהיה אותה תוצאה).

לגבי המשפט השני: אם התייחסת לקרן ההשתלמות – בגלל שהיא מכילה אצלי רק כספים פטורים ממס בכל גיל – אני מעדיף למשוך אותה קודם, ולשמור את הטבת מיסוי פרוגרסיבי של רווחי הון שהסברתי בפוסט לגיל 60.

האינטרס הוא לשמור את השכבות ה״יקרות״ (=בעלות חבות מס גבוהה) למועד זה.

איזה יתרון אתה רואה בהשארת קרן ההשתלמות לשלבים האחרונים בסדר המשיכה, אם היא במילא מכילה רק כספים פטורים ממס?

לא מצליח להגיב מתחת התגובה שלך אז אני אגיב פה

גם הרווחים בה יהיו פטורים ממס חבל לוותר על זה

על רווחי הון לפני גיל 60 אפשר להתקזז עם נקודות הזיכוי(זה פשוט יהיה 25%) במקרה שגם אשתך לעתיד תחליט לפרוש תוכל לקבל סכום רציני מהחשבון הממוסה גם בלי לרוקן את הקרן

נקודות מעולות!

לגבי נושא נקודות הזיכוי: מגיע לי 2.25 נקודות, שזה שווי שנתי זניח של 5,913 (זה זניח ביחס לכמות הכסף שאני צריך למשוך, ובכל מקרה נושא נקודות זיכוי מעולה בלי קשר ספציפית לסדר המשיכה של קרן השתלמות, אפשר לנצל אותו גם עבור משיכת התיק הממוסה כשקרן ההשתלמות מתרוקנת)

לגבי נושא הפרישה המשותף לזוג – זה נושא מורכב שצריך בשבילו פוסט שלם (תיאום ציפיות, מנגנון היפרדות, לדאוג למצבי קיצון בחיים ועוד).

לגבי הנקודה של הרווחים הפטורים ממס – יתרונות (+) וחסרונות (-) במשיכת קרן השתלמות לפני התיק הממוסה:

+ ההכנסה מקרן ההשתלמות פטורה לחלוטין ממס לפני גיל 60. בהמשך כשאגיע לגיל 60 ואמשוך את התיק הממוסה – מס רווחי הון יורד לאיזור 10-14-20-25% (תלוי בכמות ההכנסה) – דבר שמאפשר לי לשלם פחות מס על רווחים בתיק הממוסה.

+ לא צריך לשלם דמי ניהול גבוהים מצבירה בקרן השתלמות שנים ארוכות מרגע הפרישה

– לעומת זאת, ההפסד היחיד הוא שמשלמים מס רווחי הון של 25% על רווחים עתידיים בקרן ההשתלמות מרגע הפרישה והשנים לאחר מכן.

בגלל שאני מפקיד כספים רק עד התקרה הפטורה ממס (כ-12 אלף שח בשנה), אך לעומת זאת מפקיד משמעותית יותר לתיק הממוסה – רוב הרווחים הרציניים יהיו בתיק הממוסה.

לכן האינטרס שלי הוא לחסוך יותר מיסוי שם מאשר בקרן ההשתלמות.

אהבתי את הכתבה! תכנון יפה ואפשרי בהחלט.

שאלה על הנחת המיסוי. לצורך העניין, בדוגמא שנתת עם ה 15000 ש"ח לחודש, מדובר בברוטו. בשנים בהם תשלם מס רווחי הון תצטרך למשוך 20000 בחודש, כלומר 240 אש"ח לפני מס', וזה המספר שגוזר 3.5%, נכון? כלומר, לפרישה נדרש הון עצמי של כ 6.7 מיליון ש"ח.

האם הבנתי נכון את החישוב?

תודה

היי אבישי, שאלה מעולה!

מספר נקודות בנושא המיסוי:

1. ישנן נקודות זיכוי שבמהלך פרישה לא תנצל על משכורת ותוכל לנצל על זיכוי מרווחי הון.

2. מגיל 60 מס רווחי הון הופך לפרוגרסיבי. לכן המטרה היא לדחות את המשיכה מהתיק הממוסה ככל האפשר בעזרת תכנון סדר משיכה מהתיקים השונים.

3. כשמגיעים למשוך את התיק הממוסה – מושכים בסדר משיכה שיצמצם את חבות המס ככל האפשר (LIFO כפי שתיארתי בכתבה)

4. חוקי המיסוי משתנים משנה לשנה ולכן במועד הפרישה רצוי לקחת רואה חשבון למעבר על תוכנית הפרישה שלך.

לא ניתן להתייחס מהיום לכמות המס שנשלם בעתיד, ולכן רצוי לקחת מרווח ביטחון קטן (בין אם בעזרת אחוז משיכה נמוך יותר ממה שצריך, ובין אם בעזרת צבירת סכום גבוהה יותר לפרישה)

אחלה פוסט.

כתבת על אחוזר המשיכה וסכום המשיכה השנתי שנרצה ומכך נגזר שווי התתיק הכולל לפרישה.

איך השווי הזה מתחלק בין 3 התיקים?

היי,

עבור תיק החיסכון הפנסיוני:

* הפיצויים הפטורים ממס כאמור עוברים לתיק הממוסה במעבר בין מקומות עבודה, כך שלא יישארו בפרישה

* הפיצויים החייבים במס משוייכים לרצף פיצויים ונמשכים במלואם ב4 השנים הראשונות של הפרישה. ככל שהסכום לא יספיק לי – אתחיל בנגיסות קטנות מקרן ההשתלמות

* התגמולים – אחליט כשאגיע לגיל 60 מה ארצה לעשות איתם (אולי חלק ילכו לקצבה מינימלית והשאר בהיוון חד פעמי, אולי חלק מהקצבה יימשך בגיל 60 וחלק אחר בגיל 67. ההחלטה תתקבל על בסיס התמכור של המקדם שחברות הביטוח השונות יאפשרו לי. ככל שהמקדם גבוהה יותר – יש לי פחות אינטרס לקבל קצבה, ככל שהמקדם נמוך יותר – יש לי אינטרס לחסוך את הסיכון ולקבל מהם את הקצבה

עבור התיק הפטור – אין לי שם כספים מעל התקרה (כי כאמור – אני מקבל אותם ישירות לשכר שלי ומעביר לתיק הממוסה), כך שחבות המס תהיה אפס. האינטרס שלי הוא לרוקן את התיק הזה לפני התיק הממוסה – כתבתי את הסיבות בפוסט.

כמה אמשוך מקרן ההשתלמות כל שנה? זה בסדר למשוך עד 3.5% *מסך ההון העצמי שלי* – כלומר זה בסדר למשוך יותר מ3.5% מהתיק הפטור, כל עוד זה עד 3.5% מסך ההון העצמי.

מה שנשאר זה רק התיק הממוסה – שממנו אמשוך עד 3.5% לאחר שסיימתי לאכול את קרן ההשתלמות

* הפיצויים הפטורים ממס כאמור עוברים לתיק הממוסה במעבר בין מקומות עבודה, כך שלא יישארו בפרישה

* הפיצויים החייבים במס משוייכים לרצף פיצויים ונמשכים במלואם ב4 השנים הראשונות של הפרישה. ככל שהסכום לא יספיק לי – אתחיל בנגיסות קטנות מקרן ההשתלמות

1) יש חלון מוגבל זמן שבו מותר לעדכן את מס הכנסה מה עושים עם שני סוגי הפיצויים?

2) 4 השנים הראשונות של הפרישה – קרי גיל 35 עבורך. נכון?

3)בפוסט רשמת "לא ניתן למשוך כספים פטורים ממס כאשר מייעדים את הכספים לרצף פיצויים".

זה נוגד את מה שרשמת בתגובה?

* הפיצויים הפטורים ממס כאמור עוברים לתיק הממוסה במעבר בין מקומות עבודה, כך שלא יישארו בפרישה

* הפיצויים החייבים במס משוייכים לרצף פיצויים ונמשכים במלואם ב4 השנים הראשונות של הפרישה

כלומר ניתן לבצע משיכה תוך שחלק אחר של הפיצויים הולך לרצף?

4) איך עומדים בפיתוי לא לדחות את גיל הפרישה ל-40 או 45, כדי לחסוך עוד כסף של משכורת בגיל ככ צעיר, ככה שהריבית דריבית תעבוד אפילו יותר?

תוכל לציין באיזה קרנות אתה משקיע?

די פשוט:

* תיק ממוסה: VT (קרן אמריקאית מחלקת שעוקבת אחרי מדד FTSE Global All-Cap שמכיל חברות קטנות-בינוניות-גדולות, ממדינות מפותחות ומתפתחות, מכל הסקטורים)

* תיק פטור ותיק חיסכון פנסיוני: VWRA (קרן אירית צוברת שעוקבת אחרי מדד FTSE All World שמכיל חברות בינוניות-גדולות, ממדינות מפותחות ומתפתחות, מכל הסקטורים)

הסיבה היחידה שאני לא מחזיק VT גם בתיק הפטור ובחיסכון הפנסיוני היא יתרון המיסוי של קרנות איריות שאור כיסה בפוסט הזה: https://tachlescalcala.com/posts/קרנות-איריות-ומיסוי-דיבידנדים-חלק-ג/

המוטו שלי: עקיבה אחרי מוצרים ושירותים מרוב המדינות הנורמליות בכדור הארץ באמצעות מכשיר (לדוגמא ETF) איכותי, זול, ושקל פסיכולוגית ופרקטית להתמיד בו בעת משברים קשים.

שאלה לגבי המיסוי הכפול של vwra בתיק הממוסה:

בפרישה מס רווחי הון יקבע לפי מדרגות ולא יהייה קבוע על 25% כלומר בתיק הממוסה היתרון של VT מצטמצם מאוד (לדוגמא במדרגת מס של 10%) והיתרון של ריבית דריבית על הדיבדנדים בקרן האירית רק מתחזק לא?

תודה על התשובה

אתה לא חושב שvt מורכב מיותר מידי חברות? לא עדיף vti 70% נגיד ו-vwra 30%?

גוני – מסכים בגדול. יש גם פוסט מעולה בבלוג בנושא הזה: https://tachlescalcala.com/posts/קרנות-איריות-ומיסוי-דיבידנדים-חלק-ג/

טרם הגעתי להחלטה חד משמעית בנושא.

בכל אופן ככל וארצה להחליף לVWRA כמובן לא אחטוף אירוע מס מיותר, אלא אתחיל לקנות VWRA רק בכספים חדשים שנכנסים לתיק.

התשואה של vti הרבה יותר מהתשואה של vt

לא עדיף לשלב vti עם VXUS? נגיד 70 אחוז ו-30 אחוז?

דני – אם תשואה זה מה שמעניין אותך, לך על 100 אחוז S&P 500 וזהו.

התמהיל שבחרתי הוא עולמי שמשקף את משקל השוק של כל כלכלות העולם כיום, לא מוטה-אמריקאי כי אני לא מאמין שארה״ב תמשיך לגדול לנצח.

למה ללכת על vt שהיא קרן אמריקאית מחלקת ולא צוברת יש בה מס עיזבון ועמלת מטח ולא על ניירות ערך שקליים של בלאקרוק בארץ של sp500 אירופה ושווקים מתעוררים שנותנים פיזור רחב גלובלי והן גם קרנות איריות שצוברות דיבידנדים ואין מס עיזבון והמרת מטח ?

כמה דברים:

1. לא בהכרח יש לך עמלת המרת מט"ח שמפריעה באמת. אני לדוגמא סוחר ב-IB העולמית וזה פשוט לא רלוונטי.

2. מס עיזבון לא בהכרח מפחיד את כולם. דיברתי על כך גם בכתבה הזו.

3. השילוב הזה של בלאקרוק הוא אכן מפוזר, אך פחות מפוזר מ-VT.

4. גם אם מתעלמים מההבדלים בפיזור, יותר נוח לקנות קרן אחת וזהו ללא צורך באיזון בין 3 או 4 קרנות.

5. צבירת הדיבידנדים תלויה במטרת הכסף – אם אתה זקוק לו בטווח זמנים הפוחת מ-20 שנה, אז קרן אמריקאית עם דמי ניהול זולים תהיה עדיפה.

6. לא מדברים על זה כמעט, ואני חייב לעשות על כך כתבה, אבל צריך לזכור שמתישהו גם נתחיל למשוך מהקרנות הללו. ואז גם קרן אירית אחרי 30 שנה (שכבר עדיפה על מקבילתה האמריקאית) לאט לאט תאבד מאפקט הריבית דריבית שלה (כי מתחילים לרוקן אותה) ותחזור למצב שהאמריקאית עדיפה על פניה בגלל ההפרשים בדמי הניהול.

לכן לטעמי אין פה נכון יותר או פחות, פשוט מה מתאים לך יותר. שתי האופציות טובות 🙂

תודה על הפוסט המעולה!

רשמת שאתה עוקב אחרי vt בתיק הממוסה. האם לקחת בחשבון מס ירושה?

זו אחת הסיבות שאני שוקל את המקבילה האירית של בלקרוק

היי דניאל,

כתיבה מעולה!

אני בדיוק בסיטואציה של מעבר בין עבודות וזה עשה קצת סדר.

1) במידה ואת הפיצויים הפטורים אני מייעד לקצבה ואת החייבים לפיצויים, האם אני יוכל ליישם מודל דומה?

למשוך בנקודת זמן את כל הסכום ברצף פיצויים תוך פריסת מס ובנקודת זמן אחרת את הפטורים בפטור ממס?

2) ראיתי שכתבת על קצבה פטורה מגיל 60, אני בדיוק מנסה להבין מול הקרן פנסה אילו כספים שהופקדו מסומנים “כקצבה מזכה” וכרגע נתקל מולם בקירות.

האם אתה כבר מעכשיו עוקב אחר הכספים שהופרדו לקצבה מזכה? אשמח לדעת איך אתה בודק שקופת הגמל והקרן פנסיה “מסמנות” כספים אלו כקצבה מוכרת?

תודה

1) לא ידוע לי האם ניתן לייעד חלק מהפיצויים לרצף קצבה וחלק לרצף פיצויים. רצוי להתייעץ עם יועץ פנסיוני מטעמך בעניין כדי לא לעשות טעויות.

2) אכן, אתה יכול מהאתר של החברה שלך להוציא דוח אישור מס / תצהיר הון. אמור להופיע שם הצביעות של ההפקדות (כמה לקצבה מזכה וכמה לקצבה מוכרת)

אני מגיב לתכלס על סעיף 5, גם בפרק זמן של פחות מ20 שנה vwra עדיפה במידה ומפסיקים לעבוד לפני שמתחילים למשוך מהקרן כי מס ריווחי הון כבר לא יהייה 25% אלא הרבה פחות ואז התמונה מתהפכת מהר מאוד.

היי גוני, למיטב ידיעתי מה שאתה מדבר עליו תקף החל מגיל 60. במידה ותפסיק לעבוד לפני כן, מס רווחי ההון שלך עדיין יהיה 25% (מותאם אינפלציה).

וגם אם אתה מתחיל למשוך אחרי גיל 60, חייב להגיד שלא חישבתי את הנושא אבל אני מניח שרוב האנשים שהולכים בגישה הזו לא עושים זאת על משיכה חודשית מאוד נמוכה אלא כן גם יגיעו לכך שחלק מכספיהם נמשכים במס של 25% שוב (לפי טבלאות מס הכנסה עם מקסימום של מס רווחי הון).

צודק, זה מגיל 60, על דבדנדים משלמים 25% בכל גיל עוד יתרון לקרן האירית.

מגיל 60 היתרון של הקרן האירית רק גדל.

כל הכבוד על הפוסט יא אלוף

רק לא הבנתי איך אתה מתכנן לחיות על קרן ההשתלמות 13 שנה (לפי ציר הזמן – גיל 39-52)

לפי החישוב שעשיתי , גם אם אתה מפריש את המקסימום האפשרי

למשך 13 שנה (עד גיל הפרישה – 35)

זה יוצא באיזור ה- 400 אש”ח

אשמח שתאיר את עיניי

תודה מראש

מצטרף לבקשה, משהו כאן לא ברור עם ההסתמכות על הקה”ש וחוק ה-4% (3% במקרה שלך).

היי,

לגבי חלון הזמן בין התחלת משיכה מקרן ההשתלמות לבין התחלת משיכה מהתיק הממוסה:

1. קודם כל – יש לי שאריות של הפקדות מעל התקרה מהעבר

2. קח בחשבון שהפיצויים שאני אקבל בגיל 35 ב4 השנים לאחר הפרישה יהיו משמעותית יותר גדולים ממה שאני בפועל צריך לשם פרישה (פשוט אני לא יכול לפרוס מס לתקופה ארוכה יותר) – לכן חלק מהכספים האלו ישמשו אותי בהמשך כשאתחיל למשוך מקרן ההשתלמות.

לגבי הגיל המדויק: זה הערכה גסה, אדע רק בעתיד 🙂

לגביי 1 – למה לא להעביר את ההפקדות מעל התקרה לתיק הממוסה?

2 – מסכים

תודה אח

אתה מתכוון למשוך רטרואקטיבית את כל מה שמעל התקרה ולהעביר לתיק הממוסה?

2 חסרונות:

1. ככל הידוע לי – בלתי אפשרי ברמה הטכנית (לא ידוע לי על שיטה למשוך רק הפקדות מעל לתקרה)

2. שובר את הותק שלי בקרן ההשתלמות

לגביי החסרונות שציינת ,

אני לא מתכוון למשוך רטרואקטיבית אלא לעתיד

שאת ההפקדות מעל התקרה המעסיק יפריש לי לשכר

ואז הנטו שלי יגדל ואני אוכל להשקיע יותר בתיק הממוסה

מה החיסרון בעניין ?

זה מה שאני עושה. אני מפקיד לקה״ש רק עד התקרה, ואת היתרה מעביר לתיק הממוסה להשקעה.

החיסרון היחיד שאני רואה בכך הוא שאתה מפספס דחיית מס. ככל שקה״ש משקיעה פסיבי במדד – דחיית המס לא ככ רלוונטית, כך שאין חיסרון נוסף שאני יכול לחשוב עליו.

אחלה פוסט דניאל! אני חייב לציין שאני קורא הרבה בלוגים כלכליים והבלוג פה הוא אחד הטובים, ההסברים של אור ושלך דניאל פשוט מצויינים.

תמשיכו בעבודה המופלאה הזו!

כמה שאלות ברשותך:

1 – תוכל להסביר את הרציונל של משיכת הפיצויים הפטורים והשקעתם בתיק הממוסה? טענת שבגלל שבתיק הממוסה אתה משלם פחות דמי ניהול, יש קרנות פנסיה מחקות מדדים עם דמי ניהול ממש נמוכים + תוספת של אג”ח מיועדות – אי אפשר לנצח את זה בתיק הממוסה.

2 – האם ניתן לנייד פיצויים פטורים ולא פטורים לרצף פיצויים ולמשוך את הפיצויים הפטורים בכל זמן ללא לשלם מס נוסף?

3 – האם יש לך תוכנית חלופית למצב שבו אתה ללא הכנסה מעבודה ושוק ההון קורס ב40%? במצב כזה אתה עדיין חייב למשוך מהתיק כדי להתקיים דבר שיכול להכחיד את התיק סופית במידה והמשבר נמשך יותר מכמה שבועות?

4 – מה אתה מתכוון לעשות בגיל 35 ללא עבודה? זה ממש מעניין 🙂

1) שום קרן פנסיה כיום לא עוקבת אחרי מדד עולמי איכותי כמו שהתמהיל שבחרתי דורש, לכן זה לא רלוונטי (להשוות דמי ניהול של קרן פנסיה שמשקיעה בתא 60 לבין דמי ניהול של גמל ira שמשקיע בVWRA זה להשוות תפוחים לתפוזים).

בנוסף, אינני מעוניין לחסוך בקרן פנסיה, שכן אין לי צורך בצד ביטוחי זול (אכ״ע על חשבון המעסיק שלי וביטוח חיים אין לי צורך)

2) ככל הידוע לי – כן, רצוי לוודא עם ייועץ פנסיוני

3) המטרה בבחירת אחוז המשיכה היא לוודא שבזמני משבר אוכל למשוך מהתיק את האחוז הזה ללא פגיעה פיטאלית בו. כמובן שרצוי להיות עם יד על הדופק ואם יש משבר חמור כמו שתיארת – להשתדל להצטמצם ככל האפשר, כמובן בלי לפגוע באיכות חיים כי זה מפספס את הפואנטה (אפשר לחודש-חצי שנה להסתדר בלי לקנות מותגי על..)

בכל אופן – אחוז המשיכה אמור להיות מתאים גם בזמני שפל וגם בזמני גאות של שוק ההון. זה כל המטרה.

4) לא יודע, אחשוב על זה כשאגיע לשם. המטרה היא לא לתכנן ברמת המיקרו כי זה קרוב לבלתי אפשרי כפי ששמת לב. יש סיכוי סביר מאוד שאמשיך לעבוד גם אחרי זה ואגדיל את התזרים החודשי שאני מסוגל להוציא מהתיק (לא כי אני צריך, סתם כי לא רע לי בתחום שאני עוסק בו כרגע)

בכל אופן – כשתהיה לי את האופציה לבחור – אבחר. כרגע אין ממש בחירה 🙂

1 – לא מדויק, יש את הלמן שמחקה את סנופי, אני ממש לא מתקרב לשום קרן שמשקיעה בישראל

2 – מכיר מישהו כזה מומלץ?

3 – מי קונה מותגים??

4 – אחלה

1) דווקא מדויק מאוד, סנופי עוקב אחרי ארה״ב בלבד, רק על חברות גדולות. זה רחוק שנות אור מהרצון שלי לתמהיל עולמי איכותי.

2) אני לא יכול להמליץ על אנשים ספציפיים. בגדול תחפש מישהו שמראה הבנה עמוקה בתחום, וּתוודא שהוא לא לוקח עליך שום עמלת הפצה (תשלם לו מהכיס שלך בשביל למנוע ניגוד אינטרסים) – בגדול תוודא שהוא יועץ ולא סוכן. מעבר לזה זה כמובן חיבור אישי.

1 – אני מסכים לגבי הפיזור, לי אישית הוא מספק לאור דמי ניהול הנמוכים + אג”ח מיועדות

אני לא מנסה לשכנע אותך רק מאיר את עיניהם של שאר הקוראים.

תודה על הפוסט מאוד מועיל, התבססת על בלוגים זרים? אשמח לקבל קישורים.

אשמח שתאיר את עיניי על איזה דמי ניהול נמוכים מדובר, ועל איזה תמהיל אתה משווה כאן

עוד נקודה חשובה היא שכל מוצר פנסיוני למעט ira לא מנצל את יתרון המיסוי של קרנות איריות בתיק פטור, לא ציינתי את זה בתגובה הקודמת

לגבי אגח מיועדות – שים לב שאחוז ההקצאה עומד לרדת משמעותית לחוסכים מתחת לגיל 50 עד שנת 2024.

לגבי השאלה אחרונה – לא הסתמכתי על בלוגים זרים, בעיקר ידע כללי ודיונים עם חברים מפורומים פיננסים שונים שביצעתי עם השנים.

0.01/1.49

אתה מתכוון להשאר ב100% מניות בפרישה?

אכן כן.

אחוז המשיכה שלי מספיק נמוך לשרידות גבוהה למדי של תיק 100% מנייתי.

היי דניאל,

בנוגע לכספים ״מסומנים״ כקצבה מוכרת בדקתי את הנושא מול קרן הפנסיה וקופת גמל ומרגיש לי שהסכומים שם לא תקינים.

במידה ואתה מפקיד ל-2 קופות שונות, לא נתקלת במצב שבו הקופות לא מסונכרנות וכל אחד מחשבת את הכספים לפי מה שהופקד אליה ולא לפי הסכום הכולל מה שמביא להרבה פחות כספים להיות ״מסומנים״ כקצבה מוכרת.

להבנתי כל שקל בחלק של העובד שאתה מפקיד מעל: 739 ש״ח אמור להיות מסומן כקצבה מוכרת.

עובד שמפקיד 1200 ש״ח – 600 ש״ח לקופה א׳ ועוד 600 ש״ח לקופה ב׳ בעצם אם הקופות לא מסונכרנות אף אחת מהם לא תסמן לו את ההפקדה כקצבה מוכרת.

האם נתקלת ואתה יכול לשתף?

תודה

היי לירן,

אני מפקיד רק לקופת גמל ira אחת כך שלא נתקלתי במצב שתיארת.

בכל אופן – בפרישה אני במילא מתכנן לקחת יועץ פנסיוני שיעבור לי על כל הצביעות של הכספים ויוודא שהכל נכון.

אחד הפוסטים הטובים שקראתי לאחרונה. תודה רבה אור ודניאל!

היי, קודם כל אני רוצה להגיד שמדובר על פוסט מפורט ומלמד, כל הכבוד!

יש נקודה שמעניין אותי מה תגיד עליה. בסופו של דבר אפשר לתכנן לטווח מאוד ארוך, אבל יש במשוואה הרבה הנחות שיכולות להשתנות בטווחים של עשרות שנים. בפועל מה שאתה עושה היום זה לעבוד ולנסות לחסוך כמה שיותר מהכסף שלך ואת הנכסים שלך לשים במכשירים מנייתיים עם דמי ניהול כמה שיותר נמוכים.

כלומר, גם אדם ממוצע שיעשה את הדברים שאתה עושה (שלדעתי זה הרבה מהגיקים הפיננסיים) יוכל לפרוש מוקדם, גם אם את ההחלטה הוא יקבל בשלב הרבה יותר מאוחר. לכאורה אפשר להחליט בגיל 35 לראות מה המצב, ולפי זה לקבוע איך מתקדמים.

זה נכון שיש דברים שאתה עושה במיוחד עבור התכנית שלך (כמו הטיפול המבריק בכספי הפיצויים) אבל תסכים איתי שמדובר באופטימיזציה שאפשר להסתדר גם בלעדיה.

גם מכירת המניות בשכבות היא משהו שאפשר להחליט עליו בעתיד, כי אפשר תמיד להעביר את התיק מברוקר ישראלי לIB ללא אירוע מס ולמכור בשכבות שחוסכות תשלומי מס.

אני לא מזלזל בתכנון לטווח ארוך חלילה. רק אומר שהשורה התחתונה היא אותה אחת שמהדהדת בכל הפוסטים של בלוגים מעין אלו- ”חיסכו הרבה, השקיעו סולידי, קנו את החופש שלכם”.

צודק לחלוטין. כל מילה נוספת מיותרת.

האם יצא לך להעביר תיק פרטי שנוהל אצל ברוקר ישראל ל-IB? או לחילופין, מכיר מישהו שעשה את זה?

כן, אני עשיתי את זה. זה מאד פשוט. יש לIB מייל טכני, שברגע שאת שולחת אותו לברוקר הישראלי, הם מעבירים בינהם את הפרטים של ההאחזקות שאת רוצה לנייד, ותוך כמה ימים האחזקות יופיעו אצלך בחשבון IB. האמת שהופתעתי מכמה זה פשוט.

יש לי 2 שאלות:

1 – אמרת “בכל פעם שאני מפסיק לעבוד במקום עבודה מסוים – אני מושך את הפיצויים הפטורים ממס ומעביר אותם לתיק הממוסה, ואת היתרה מצהיר כי ארצה לשייך לרצף פיצויים.” – ממה שאני יודע זה לא ניתן במידה ומשכת את כל הפיצויים הפטורים, האם הצלחת לשייך את היתרה (הפיצויים החייבים) לרצף פיצויים ולא קצבה?

2 – אמרת “מסימולציה שעשיתי – עולה שמשתלם יותר קודם למשוך את קרן ההשתלמות לפני התיק הממוסה.” תוכל לשתף את הקוראים בסיולציה הזו?

תודה!

היי גוני,

1) אתה צודק! ערכתי את הפוסט ונתתי לך קרדיט 🙂

2) לצערי לא אוכל לשתף, כי האקסל עם מספרים אמיתיים.

מגניב.

לגבי האקסל תמיד אפשר ליצור גרסה עם מספרים אקראיים ולשתף אותה.

אם בא לך כמובן להשקיע למען הקוראים הנלהבים 🙂

יופי של פוסט, אתר מצויין.

אני מנסה לעשות סימולציה כדי להבין האם להשאיר את כספי הקה”ש כמו שהם, או להעביר לחשבון הממוסה אבל הנתונים שאני מקבל שונים משלך… ההנחות שלי הן הפקדה חודשית של 1000 שח לחודש לקה”ש (מעבר לפטור), דמי ניהול שנתיים בקה”ש של 1 אחוז ואפס עמלות בחשבון הממוסה. למען נוחות החישוב, הנחתי ששני המסלולים יתנו תשואה שנתית של 6 אחוז. בדקתי מספר תקופות בין שנה ל 12 שנים ועל פי החישוב שלי המס על רווחי ההון בשיעור של 25 אחוז גדולים מסך דמי הניהול שיגבו בקה”ש. מה אני מפספס?

כמובן שעם השוואה של אחוז שלם לעומת אפס ייצא חד משמעית למשוך את הכספים.

השאלה היא למה דמי הניהול שלך מצבירה הם 1%? (בira מדובר על איזור 0.18-0.25, בעוקב מדד איזור 0.25 כולל הוצאות ניהול השקעות)

אתה גם מפספס את העובדה שהותק יתאפס ותצטרך לחכות עוד 6 שנים עד שתמשוך את קרן ההשתלמות שוב פעם

אשמח לדעת איפה יש קרה”ש עוקבת מדד (לא IRA) עם דמי ניהול של 0.25 (או אפילו משהו שקרוב לזה). הלמן אלדובי לא מוכנים לרדת מ0.6. תודה!

קל גמל (כיום נקראים סלייס) מציעים עוקב מדד S&P 500 ללא מינימום צבירה ב0.3% (גם גמל וגם קרן השתלמות)

אם יש לך מעל 50k צבירה – בדכ הם יורדים לאיזור ה0.25-0.27

* אין לראות בהודעה הזאת כהמלצה על קל-גמל ו/או סלייס. אין לי שום קשר אליהם, ואני מעולם לא הייתי לקוח שלהם.

פוסט מעולה!

עניין ה-lifo/fifo ממש לא מדובר מספיק לדעתי.

אפשר דוגמה מספרית לשני המקרים?

האם בברוקר זר יש פרק זמן מינימלי בו צריך להשקיע לפני שאפשר להתחיל למכור, לאחר שהעברתי אליו את התיק מבית השקעות ישראלי?

תודה רבה!

היי שחר, אכן נושא חשוב מאוד. אני ארחיב על כך בפוסט הבא שלי על ברוקר זר.

בינתיים הנה דוגמא מאוד פשוטה להבנה:

נניח וקניתי 100 יחידות של מניה X בשווי 100 דולר למניה.

עברה חצי שנה וקניתי עוד 100 יחידות של X בשווי 200 דולר למניה.

עברו יומיים והמניה קפצה בטירוף עד 300 דולר, כעת אני מעוניין למכור 50 יחידות.

בברוקר בארץ (כאמור פי שיטת FIFO), חמישים היחידות הנמכרות היו מהקניה הראשונה שלי, כך ששווי כל יחידה טיפס מ-100 דולר ל-300 דולר.

בחישוב זריז (תוך התעלמות מנושא האינפלציה מטעמי פשטות), יוצא כי המס שעליי לשלם יהיה 2,500 דולר (רווח של 200 דולר למניה, כפול 50 יחידות שמכרתי כפול 25% מס רווחי הון).

לעומת זאת, בברוקר זר (התומך במכירה בשכבות) יכולתי למכור 50 יחידות מהקניה השניה ובכך לצמצם את הרווח על כל יחידה מ-200 דולר ל-100 דולר.

בחישוב זריז הפעם המס שאותו עליי לשלם בנקודה זו הוא: 1,250 דולר.

כמובן שאם ביום מן הימים תהיה מעוניין למכור הכל בעצם מדובר רק על דחיית מס ולא פטור כזה או אחר. אבל בהחלט דחייה חשובה בתכנון המס הכולל שלנו שכן על מנת להשיג את סכום הנטו אותו הייתי צריך, מכרתי פחות יחידות ובכך נשארו לי יותר יחידות עובדות בשוק.

תודה על התשובה!

בנושא אחר, האם תעשה פעם פוסט על השקעה במניות דיבידנד בתור הכנסה פאסיבית?

בהחלט יום אחד אעשה פוסט על למה לדעתי השקעות דיבידנד הן לא יותר מאקט פסיכולוגי ומיותרות למי שמבין את זה 🙂

היי דניאל,

פוסט מאלף ולמדתי ממנו המון!

שאלה לי אלייך בנוגע לפיזור סיכונים ואלטרנטיבות השקעה אחרות –

אתה מתייחס כאן רק להשקעה בשוק ההון, וחסרה לי התייחסות לאפיקים אחרים.

לדוגמא, האם בדקת את תחום הנדלן? אני גם נמצא כרגע בצומת דרכים ומתלבט האם ההשקעה הפאסיבית היא הדרך

האולטימטיבית עבורי.

תודה!

היי ליאור,

תודה רבה על המחמאות 🙂

ההתמקדות כאן הייתה אכן על שוק ההון. יש לי סוד קטן: אני גם מחזיק נדלן וממונף בכמה דרכים.

אולי בעתיד אכתוב פוסט שלם על שילוב של סוגי נכסים נוספים לתוכנית פרישה (כמו נדלן/עסק), ואיך מינוף משתלב בתוכנית פרישה.

התוכנית שהוצגה פה היא די bullet proof כל עוד יוצרים תוכנית עסקית ונשארים ממוקדים עליה.

מה שחשוב לזכור הוא שכל נכס מכיל פרופיל סיכוני שונה ונועד למימוש מטרה שונה. השוואה בין סוגי נכסים היא כמו השוואה בין תפוחים לתפוזים.

מרשים. בהצלחה ושוב תודה על המידע, הוא יהיה לי לעזר רב כאפרוש בעתיד.

שאלה שאני דן בה כבר זמן מה..

למה לא להשקיע ב -VTI דמי ניהול 0.03 (לעומת 0.08 ב- VT)

3 אלף ומשו מניות רק בארה”ב

אני מבין את עניין הפיזור העולמי אך יחד עם זאת, היום החברות הגדולות הן בינלאומיות ונמצאות בכל העולם (amazon/microsoft/apple ועוד..)

אם יש נפילה בזמננו זה משפיע גלובלית ולא רק על שווקים ספציפיים כמו בעבר (כמו הקורונה לדוגמא)

כמו כן מבחינת תשואה יש פה תשואה עודפת של איזור 1.5- 2 אחוז , מה שיכול לאורך תקופה של 30 שנה להיות הבדל עצוםם

באמת שאשמח לשמוע את דעתם למה בכל זאת ללכת על VT ולא על VTI

תודה מראש חברים

1. כלכלת ארה״ב אכן זכתה לגידול משמעותי מאוד בעשרות השנים האחרונות, אך אינני מעוניין להמר שזה ימשיך כך לנצח. פיזור עולמי מאפשר לי ״לקנות את כל השוק״ במקום להמר על כלכלה / סקטור / גודל מסוים של חברות..

2. פיזור עולמי איכותי עולה כסף. בגלל שאנחנו מדברים על עמלה של פחות מפרומיל אחד – זה זניח בכל קנה מידה..

דניאל, שלום!

קודם כל, מרשים מאד!

שאלה- אתה מתכנן לצאת בגיל 35, נכון?

רציתי לשאול האם זה כולל הוצאות חתונה וילדים?

הכוונה היא האם הם והוצאותיהם נלקחו בחשבון בחישוב גיל הפרישה?

כלל ההוצאות נכללות בפרישה מוקדמת.

אין לי כוונה לעשות חתונה (כלומר לשלם מאות אלפי שקלים על טקס – מספיק לי מעמד ידועים בציבור, מקסימום מסעדה טעימה עם חברים ממש קרובים) ואין לי כוונה לעשות ילדים בשום נקודה בעתיד.

ככל והרצונות ישתנו בעתיד – אשנה את תוכנית הפרישה בהתאמה (דחיה של גיל הפרישה / לקיחת סיכון נוסף בתיקים בשביל פיצוי תשואה מוגברת וכו׳ – כלומר אשנה את המשתנים במשוואה)

פוסט מעולה, בדיוק מה שחיפשתי!.

יש לי 2 שאלות ותהיות ברשותך:

1) מהי עמדתך בנוגע לביטוחי בריאות של קטסטרופות? למשל: ביטוח ניתוחים בחו"ל, השתלות, תרופות מחוץ לסל ותרופות בהתאמה אישית? אלו כיסויים מאוד זולים שכולם יחד עולים כ30~ ש"ח בחודש לאדם צעיר, ומכסות הוצאות של מיליונים, האם לדעתך התועלת בהם עולה על העלות?

2) קצת קשור לשאלה הקודמת, האם חשבת על דרך לבטח את עצמך למקרה של חו"ח סיעוד?

עצם זה שבחרת בקופת גמל במקום בפנסיה, בעצם מוריד ממך גם ביטוח אכ"ע זול יחסית.

נכון שבפרישה (גם מוקדמת) אין טעם באכ"ע, כי כל העניין הוא שפרשת כשאתה כבר לא צריך משכורת, אבל מה בדבר ההוצאות הגבוהות מאוד במצב של אכ"ע שיכול להיות גם לא עלינו מצב סיעודי?.

במצב כזה, במידה וההוצאות החודשיות שלך כשאתה בריא הן הרבה מתחת להוצאות של אדם סיעודי, כ15K בחודש, הן יגדלו בהרבה (אני לא יודע מה גובה ההוצאות המתוכננות שלך, כי נתת אותן בתור דוגמא, אך גם אם הן אכן גבוהות מספיק, אשמח אם תתייחס למצב בו ההוצאות נמוכות משמעותית).

בהפקדה חד פעמית פעם בחצי שנה (גובה ההפקדה תלוי מן הסתם בגובה הפיצוי החודשי שתזקק לו בהתחשב בהכנסה החודשית מהתיק המנייתי שאתה מתכנן, אך בכל מקרה, גובה ההפקדות מסתכם בכמה אלפים בשנה, מקסימום 8K אם אתה הולך על התקרה), תוכל להנות מכיסוי אכ"ע שמהווה סוג של תחליף לביטוח סיעודי (שכיום כאמור לא זמין באופן פרטי, ובקופ"ח, הוא לא כולל תאונות דרכים שלדעתי בגלל זה, זה ביטוח בעייתי לצעירים).

כמו כן, יש גם הטבות מס בהפקדות עצמאיות כאלו, ואם אתה לא זכאי להן, ההפקדות נצבעות כקצבה מוכרת שזה גם אחלה לתכנון שלך.

אם כן לקחת בחשבון מצב סיעודי ויש לך דרך אלגנטית וטובה יותר לבטח נגדו, אשמח לשמוע. אם לדעתך זה מיותר, גם אשמח לשמוע מדוע.

גם אשמח לשמוע אם לדעתך הרעיון שלי בסעיף 2 שגוי.

אהלן אחי, אני גם בן 22 ועושה את הצעדים הראשונים לחופש כלכלי 🙂

-לא עדיף להשאיר את הקרן השתלמות לסוף כדי להגדיל את הרווחים שלא חייבים במס ? לא הבנתי את הסימולציה שעשית לגבי המשיכה של הקרן השתלמות קודם.. לא עדיף נגיד להשאיר אותה לגיל 50 ואז למשוך את כולה ולהעביר לתיק השקעות ולמשוך ממנו ?

-לגבי הפנסיה, במסלול סנופי של הלמן ומיטב יש שימוש במינוף חסר סיכון לאגח מיועדות שנותן בין 1-1.5% תשואה מעל המסלול(ההשקעה היא עדיין 100% בסנופי)

-אני כרגע במיטב דש בתיק האישי שנוח שלוקחים את את המיסים בלי שאני צריך לדבר עם מס הכנסה, לא עדיף כבר להיות עם ברוקר ישראלי ולחסוך את כל הכאבי ראש עם מס הכנסה ? זה לא משהו שאני ארצה להתעסק בו בגיל 50 ואני בטוח שגם לא אתה..

והכי חשוב, מה לגבי הורשת התיק לילדים? אני בטוח שבib זה יהיה כאב ראש אחד ענק

אשמח לדעתך לגבי המסלול שאני בחרתי ודעתך לגבי הסכומים והתכנון לעתיד

0.05% דמי ניהול -מסלול סנופי עם מינוף אגח מיועדות -20k

0.5% דמי ניהול -קרן השתלמות סנופי-6k

0.5% דמי ניהול- גמל ותיקה פטורה ממס בסנופי- 68k

תיק אישי-100k

50% מהתיק-

MSCI EM

MSCI Europe

50% מהתיק-

(MSCI USA Small Cap Value(zprv

(MSCI Europe Small Cap Value(zprx

(MSCI World Small Cap(wsml

דבר שמאוד חושב לי הוא כמה שפחות התעסקות לכן לא בחרתי בira של סלייס כדי לא להיות עם כאבי ראש והשגתי את הפיזור בתיק האישי שלי.

התכנון שלי ב15 שנים הקרובות הוא להמשיך להשקיע לתיק כמה שיותר מהמשכורת( 50-70% כל חודש)

ואז ב5 שנים הבאות במקרה של ירידה להמשיך להשקיע בתיקים ולהמתין עם החופש הכלכלי עד שהשוק יעלה

במקרה של עליה למשוך חלק מהתיק לצורך קנית דירה להשקעה כדי לייצר הכנסה פאסיבית נקיה ממיסים שתאפשר לי הכנסה חודשית קבועה ולצאת לחופש כלכלי

צורת ראיה שלי בקצרה היא למכור שהשוק עולה וליהנות מנכס עם פחות סיכון שייתן לי הכנסה פאסיבית ללא מיסים

או להמשיך להשקיע בשוק בפיזור גלובלי שהוא בירידה

כיף לדעת שיש עוד מישהו בן 22 בגישה כזאת, יוצא לי הרבה לחשוב על איך החיים שלי יראו מבחינת עבודה לימודים עסק או טיול גדול ובכל תרחיש אפשרי אני תמיד מבין שחיסכון גדול שבשנים הראשונות הוא קריטי לכל דבר שאני אחליט לעשות..

דניאל – מה גרם לך להכיר ככ הרבה על קצבאות פנסיה כבר בגיל 22? שאפו.

שאלות:

1. איך אתה לוקח בחשבון נעלם זמן כמו – באיזה שלב בחיים תתחתן, תביא ילדים, תגור בדירה יותר גדולה, תרכוש רכב? (אלה לא מיקרו אלא משנים סדרי גודל של חסכון).

2. כספיי התגמולים פטורים ממס בהורשה לדורות הבאים. לא כדאי לך לייעד רק את הפיצויים לקבצת הפנסיה? ואת התגמולים להעביר לקופ"ג?

היי,

תודה על הפוסט ! ממש עוזר להבין את הדברים בתכלס.

הטבלה שפרסמת והתכנון שתיארת מדבר על לסיים את החיים עם צבירה של 0.

מה אם אני רוצה גם שישאר לי סכום כסף מסויים Z במותי שאוכל להוריש ליורשים?

אוכל להתאים את החישובים לתרחיש כזה?

תודה!