מושגים בסיסיים בכלכלה ושוק ההון

המטרה שלנו כאן היא לספק לכם מושגים בסיסיים בכלכלה על מנת שתוכלו להתמצא ברחבי הבלוג. רוצים שנוסיף מושגים בסיסיים? צרו איתנו קשר ונשמח לעשות זאת 🙂

עצמאות כלכלית

עצמאות כלכלית מייצגת את המצב שבו ההכנסות שמקורן לא כתלות במשכורת החודשית מכסה את כל ההוצאות שלנו.

במילים אחרות, כאשר ההכנסות הפאסיביות, שייכנסו ללא תלות בכך שתקומו ותלכו לעבודה בבוקר, ייכסו את כל ההוצאות שלכם – הגעתם לעצמאות כלכלית.

דמיינו את זה, להיות בסיטואציה שאתם יכולים לבחור כמה לעבוד אם בכלל. חלום.

לעוד מידע קפצו לקרוא מהי עצמאות כלכלית וכמה צריך לחסוך בשביל להגיע אליה צעירים?

אינפלציה

אינפלציה משמעותה ירידה בערך הכסף שלנו. אבל, מה זה בדיוק אומר?

נניח ויש לי שקל אחד שהיום אני יכול לקנות איתו חלב אחד (סתם לצורך הדוגמא). את השקל הזה שמתי מתחת לכרית ושם הוא חיכה במשך שנה.

אחרי שנה אני ניגש למכולת ורוצה לקנות את החלב שלי סוף סוף, אבל המוכר מודיע לי כי החלב עולה עכשיו 2 שקלים.

מה שקרה כאן זו שחיקה של כוח הקנייה שלי בעקבות עליית מחירים בשיעור של 100% (משקל אחד ל2 שקלים). לכן, שיעור האינפלציה השנתית היה 100%.

מי שתפקידו לשלוט באינפלציה כדי שלא תשתולל (כמו שהיה כאן בשנות ה80 שהיא הגיעה גם ל400%!) הוא בנק ישראל.

נכון ל2019 יעד האינפלציה של בנק ישראל הוא 1%-3% שכן אינפלציה קטנה מעודדת צמיחה במשק.

בגלל האינפלציה, כשהכסף שלכם שוכב בבנק (או מתחת לכרית) אתם בעצם מפסידים כסף.

מדד

מדד הינו מעקב על יחידים והתייחסות אליהם כקבוצה כאשר כל יחיד תורם לממוצע הקבוצה לפי גודלו היחסי בקבוצה. להסבר מלא קפצו לקרוא מה זה בעצם מדד?

ריבית \ תשואה

ריבית היא מונח בכלכלה שפירושו סכום הכסף הנוסף המשולם על ידי לווה (מי שלוקח את הכסף) למלווה (מי שמשאיל את הכסף) תמורת הזכות שנותן המלווה ללווה להשתמש בסכום כסף מסוים (הקרוי "קרן הלוואה" או "סכום ההלוואה" או הקרן) למשך תקופה מסוימת (הקרויה "תקופת ההלוואה").

הלווה משלם למלווה את הריבית, בנוסף להחזר הקרן.

במילים פשוטות ניתן לומר, כי הריבית היא "מחיר הכסף", או למעשה "המחיר" של העברת כסף מהעתיד להווה.

רוצים לקבל עכשיו כסף שאין לכם? תשלמו על כך ריבית בנוסף לכך שתחזירו את הכסף שלקחתם ממי שלקחתם (לדוגמא הבנק).

דוגמא: לקחתי הלוואה בסך 10,000 ש"ח מהבנק לשנה אחת בריבית של 5% שנתית. בסוף השנה הזו אצטרך להחזיר לבנק 10,500 ש"ח (10,000 הקרן שלקחתי + 500 על הריבית).

ריבית יכולה להיות: קבועה (אותו גובה ריבית לאורך כל תקופה ההלוואה), משתנה (על פי תנאים ידועים מראש) וצמודה למדד.

לדוגמא, הריבית על ההלוואה בבנק עומדת על 5% והיא צמודה למדד המחירים לצרכן. מדד המחירים לצרכם עלה ב10% ולכן הריבית שלי עכשיו תהיה 5.5%.

תשואה היא בעצם ריבית רק מהכיוון השני. לרוב כשמדברים על סכום הכסף שאני משלם למישהו אחר משתמשים במונח ריבית. כאשר מדברים על סכום הכסף שאני מקבל על השקעה שביצעתי משתמשים במונח תשואה.

ריבית דריבית

ריבית דריבית היא בדיוק כמו הריבית הפשוטה למעט ההבדל כי סכום הריבית מחושב כל פעם מחדש על פי החוב הנוכחי. כלומר, הריבית מתווספת לסכום הקרן שהלוואתי ובעצם סכום הריבית עכשיו מחושב לא רק על בסיס הקרן המקורית אלא על חיבור הקרן המקורית וסכום הריבית של התקופה הנתונה.

בואו נבין זאת ע"י דוגמא. לקחתי מהבנק את ההלוואה הבאה:

| נתון | ערך |

|---|---|

| סכום ההלוואה (הקרן) | 10,000 ש"ח |

| ריבית שנתית | 5% |

| תקופת ההלוואה | שנתיים |

| מועד חישוב הריבית | פעם בשנה |

לצורך פשטות ההבנה נניח כי אני לא מחזיר שקל אחד במהלך תקופת ההלוואה אלא מחזיר הכל בסיום ההלוואה.

במידה והיה מדובר בריבית פשוטה, בסיום השנתיים הייתי חייב לבנק 11,000 ש"ח (10,000 על חשבון הקרן ועוד 1,000 ש"ח על חשבון הריבית).

על חשבון שנה א' הייתי חייב 500 ש"ח (5% מתוך 10,000 ש"ח), ועל חשבון שנה ב' הייתי חייב 500 ש"ח נוספים (5% שוב מסכום הקרן המקורי של 10,000 ש"ח).

אבל, מכיוון שמועד חישוב הריבית מתרחש פעם בשנה, אופן החישוב מתבצע כך:

בסיום שנה א' אני חייב לבנק: 10,000 ש"ח + 500 ש"ח (5% מסכום של 10,000 ש"ח). בעצם בסיום השנה סכום החוב קפץ ל 10,500 ש"ח.

בסיום שנה ב' אני אהיה חייב לבנק: 10,500 ש"ח (החוב מסיום שנה א') + 525 ש"ח (5% מסכום החוב בסיום שנה א' שכאמור עמד על 10,500 ש"ח).

כלומר, בסוף השנתיים אהיה חייב לבנק: 11,025 ש"ח.

לריבית דריבית כוח אדיר שכן אם ההלוואה הייתה ממשיכה עוד ועוד כל פעם סכום החוב של השנה החולפת היה גדל וגדל.

כמובן שריבית דריבית באה גם לטובתנו כשאנו מדברים על תשואה.

נניח והשקעתי 1,000 ש"ח בשוק אשר בתום שנה א' של ההשקעה עשה הכסף תשואה של 10% אחוזים. לכן, בסוף שנה א' היה לי כעת תיק בשווי 1,100 ש"ח.

כעת השארתי את הכסף בשוק ההון שנה נוספת, במהלכה עשה הכסף עוד 10% תשואה.

הפעם, 10% הם מהסכום שהיה בסוף שנה א', כלומר 1,110 ש"ח, ולכן הסכום הסופי בסוף שנה ב' עומד על 1,210 ש"ח (שהרי 10% מ-1,100 ש"ח הינם 110 ש"ח).

הנה סרטון נחמד ואינטואיטיבי של משרד האוצר על ריבית דריבית כדי לסגור לכם את הנושא לחלוטין.

ריבית פריים

ריבית הפריים הינה ריבית המשמשת לתמחורי עסקאות פיננסיות שונות כגון הלוואות ופיקדונות.

ריבית זו מתעדכנת פעם בחודש. היא עשויה לעלות, לרדת או להישאר כמו שהיא.

ריבית זו בנויה מריבית בנק ישראל + 1.5%.

ניתן להתעדכן בגובה הריבית בעמוד הרשמי של בנק ישראל.

נהוג להתייחס למונחים "פריים פלוס" או "פריים מינוס" על מנת לציין כמה אחוז יש להוסיף או להחסיר מריבית הפריים על מנת לקבל את שווי ריבית העסקה.

לדוגמא, ריבית של פריים פלוס חצי נכון לרגע כתיבה זה, דצמבר 2019, תהיה 2.25% (מכיוון שריבית הפריים כעת עומדת על 1.75%).

הלוואה

השאלת כסף תוך הבטחה להחזירו לאחר תקופה מסויימת ופיצוי בגובה ריבית מסויימת.

לרוב, ריבית ההלוואה תתבסס על ריבית הפריים.

הלוואה יכולה להיות צמודה או לא צמודה למדד.

לכל הלוואה ישנו לוח סילוקין.

במילים פשוטות, טבלה המראה את גובה ההחזר החודשי בכל חודש מתחילתה ועד סופה.

החזר החודשי עצמו בנוי משני חלקים: החזר על חשבון הקרן והחזר על חשבון הריבית.

הקרן היא בעצם סכום ההלוואה שלקחנו. בכל חודש, נחזיר חלק מסוים מסכום זה על מנת לסגור את ההלוואה.

"על חשבון הריבית" מתייחס להחזר הנדרש בעקבות עלות הריבית שאנו משלמים בכל חודש.

הלוואת גרייס, בלון ובוליט

זוהי הלוואה לכל דבר. מה שמייחד סוג הלוואה זה הוא מועד ההחזרים על חשבון הקרן ועל חשבון הריבית.

גרייס חלקי

בהלוואת גרייס חלקי, הלווה מחזיר בכל חודש רק את חלק הריבית של ההלוואה עד תום תקופת ההלוואה.

כאשר תקופה זו נגמרה, מחזיר הלווה את כל קרן ההלוואה במלואה.

לדוגמא:

לקחתם מהבנק הלוואה עם החזר חודשי של 2,000 ש"ח.

ההחזר החודשי בנוי מהחזר על חשבון הקרן של 1,700 ש"ח, בעוד ההחזר על הריבית הינו 300 ש"ח.

תקופת הגרייס החלקי הינה 3 שנים (בדוגמא זו בלבד ולא באופן כללי), ותקופת ההלוואה הכוללת הינה 5 שנים.

בדוגמא זו, במשך 3 השנים הראשונות תשלמו לבנק בכל חודש רק 300 ש"ח – על חשבון הריבית.

לאחר 3 שנים, תשלמו לבנק למשך שנתיים נוספת את סכום ההחזר המלא העומד על 2,000 ש"ח.

חשוב לזכור, הלוואה זו היא נוחה לנו ועשויה לעזור במקרים מסויימים, אך מתלווה אליה מחיר.

ככל שהסכום הכולל יימתח לאורך השנים, כך נצטרך בפועל לשלם יותר לבנק בעקבות אפקט הריבית דריבית.

גרייס מלא \ בלון \ בוליט

כאן מדובר על כך שבמשך כל תקופת הגרייס המלא לא נשלם דבר לבנק.

לאחר סיום תקופת הגרייס המלא, נתחיל לשלם גם את הריבית וגם את הקרן עד אשר נגיע לתום תקופת ההלוואה.

תקופת ההלוואה יכולה להיות גדולה או שווה לתקופת הגרייס.

לדוגמא, לקחנו הלוואה מהבנק למשך 5 שנים.

משך תקופת הגרייס המלא הינו 3 שנים.

במצב זה, לא נשלם לבנק כלום במשך 3 שנים (תקופת הגרייס המלא) ולאחר מכן נשלם את מלוא החזר הקרן והריבית במשך השנתיים הנותרים.

אז מהי הלוואת בלון \ בוליט?

המצב שבו תקופת ההלוואה שווה לתקופת הגרייס.

במילים אחרות, אם לקחנו הלוואת בלון למשך 5 שנים, לא נשלם לבנק דבר במשך כל 5 השנים ואז הבלון יתפוצץ.

נצטרך לשלם את מלוא סכום ההלוואה פלוס סכום הריבית בסיום תקופה זו בבת אחת.

לדוגמא, לקחתם מהבנק הלוואת בלון עם החזר חודשי של 2,000 ש"ח למשך 5 שנים.

ההחזר החודשי בנוי מהחזר על חשבון הקרן של 1,700 ש"ח, בעוד ההחזר על הריבית הינו 300 ש"ח.

בדוגמא זו, במשך 5 השנים הראשונות לא תצטרכו לשלם דבר לבנק.

לעומת זאת, בסיום התקופה תצטרכו לשלם את כל הסכום בבת אחת.

חשוב לזכור, הלוואה זו היא נוחה לנו ועשויה לעזור במקרים מסויימים, אך מתלווה אליה מחיר.

ככל שהסכום הכולל יימתח לאורך השנים, כך נצטרך בפועל לשלם יותר לבנק בעקבות אפקט הריבית דריבית.

נומינאלי

תשואה נומינאלית היא תשואה ללא התחשבות בשיקולי אינפלציה (ירידת כוח הקנייה של הכסף שלנו).

לדוגמא, מישהו השקיע בשוק ההון 1,000 ש"ח ומכר בשווי של 1,150 ש"ח.

התשואה הנומינאלית של ההשקעה היא 15% (150 חלקי 1,000). זה כמובן לא אומר לנו שום דבר לגביי כוח הקנייה של הכסף שלנו, ולכן כנראה שמה שמעניין אותנו יותר היא התשואה הריאלית של ההשקעה.

ריאלי

תשואה ריאלית היא תשואה לאחר התחשבות בשיקולי אינפלציה (ירידת כוח הקנייה של הכסף שלנו).

לדוגמא, מישהו השקיע בשוק ההון 1,000 ש"ח ומכר בשווי של 1,150 ש"ח.

התשואה הנומינאלית (לפני שיקולי אינפלציה) של ההשקעה היא 15% (150 חלקי 1,000).

נניח ושיעור האינפלציה הוא 15% רק לצורך הדוגמא. כלומר, התשואה הריאלית של ההשקעה היא 0%. כלומר, אומנם הרווחנו כסף, אבל גם המוצרים שאנו רוכשים עלו ב15% שנתי ולכן מה שקרה זה שהכסף שלנו שמר על כוח הקניה שלו כי הכל יקר יותר ועכשיו יש לנו יותר כסף בדיוק באותה מידה כמו ההתייקרות.

כמובן שזו רק דוגמא ונכון ל2019 יעד האינפלציה של בנק ישראל עומד על 1%-3%. הממוצע ההיסטורי העולמי של האינפלציה עומד על בערך 3% כך שבדוגמא שלנו התשואה הריאלית עומדת על 12% (15% תשואה נומינאלית פחות 3% אינפלציה).

מניה

מניה היא נייר ערך המקנה חלק בבעלות בחברה. חברה אשר מונפקת בבורסה (כלומר ניתן לקנות מניות שלה בבורסה) בעצם חילקה את השליטה בחברה להמון מניות כשכל מניה מהווה אחוז מסויים מהשליטה בחברה (1 חלקי מספר המניות שניתנות לרכישה).

ככל שיגדלו מספר המניות של אדם במניות החברה, כך תגדל השפעתו ושליטתו בחברה.

בעצם הנפקת חברה בבורסה ומכירת מניות זוהי אחת מהדרכים שחברות נוקטות על מנת לגייס הון להמשך פעילותן וצמיחתן.

החזקה במניה מעניקה לבעל המניה זכות הצבעה במועדים שבעלי השליטה בחברה (האנשים \ חברות עם אחוז המניות הרב ביותר) קוראים להצבעה על מדיניות החברה ונהליה.

מחיר המניה נקבע ע"י השוק. מה זה אומר? היצע וביקוש. כמו תמיד.

יש אנשים שאין להם את המניה ורוצים לקנות אותה במחיר X, ויש אנשים שיש להם את המניה ומוכנים למכור אותה במחיר קצת גבוה מ-X (בכל זאת, הם רוצים להרוויח כמה שיותר).

כאשר יש התאמה בין מי שמוכן למכור ומי שמוכן לקנות, מתבצעת המכירה.

נושא חשוב להבנה הוא שבעלות מניה גם מעניקה לבעל המניה את הזכות לקבל דיבידנד במידה ויחולק.

דיבידנד

תשלום מזומן של חברה לבעלי המניות שלה.

אחת מהדרכים של חברה "לפנק" את בעלי המניות שלה (ובעצם למשוך עוד משקיעים לקנות את המניה שלה על מנת שתוכל לממן את פעילותה ולצמוח) היא פשוט מאוד להעניק להם כסף מזומן.

דיבידנד הוא סכום הכסף המזומן שמחולק על כל מניה של החברה.

לדוגמא, אם חברה X מחלקת דיבידנד של $1 עבור כל מניה שלה, ויש 1,000,000 מניות של החברה, החברה תשלם סכום של מיליון דולר. אם בבעלותי 10 מניות של החברה אני בעצם אקבל מהחברה $10 בדיבידנדים.

חשוב להבין שאין פה קסמים. אם החברה מחלקה $1 עבור כל מניה שהיא הנפיקה, זה אומר ששווי המניה גם הוא צריך לרדת ב$1 שכן הכסף לחלוקת הדיבידנדים מגיע מהכספים הנזילים של החברה.

האם כל מי שמחזיק מניה של החברה זכאי לדיבידנד?

כן ולא. כשחברה מכריזה על מתן דיבידנדים היא גם מכריזה על משהו שנקרא ה ex-dividend date ועל ה record date.

במילים פשוטות, החברה באה ואומרת שכל מי שיחזיק מניות של החברה עד התאריך שקבענו בex-dividend date יקבל מאיתנו דיבידנדים. ה-ex dividend date הוא בדרך כלל יומיים-שלושה לפני הrecord date. הrecord date מהווה בעצם את תאריך קבלת הדיבידנדים.

לדוגמא:

| נתון | ערך |

|---|---|

| Ex-Dividend Date | 1 לאוקטובר 2019 |

| Record Date | 3 לאוקטובר 2019 |

| תאריך קניית המניה | 2 לאוקטובר 2019 |

| האם אני זכאי לדיבידנדים? | לא! שכן קניתי לאחר ה-ex-dividend date |

אג"ח

או במילים אחרות – אגרת חוב.

במילים פשוטות מדובר פשוט בהלוואה. מישהו מבקש ללוות כסף בתקווה שמישהו אחר ילווה לו.

בתמורה, מציע הלווה ריבית על אגרת החוב שלו.

כאשר אני מלווה את הכסף הזה למי שהנפיק את האג"ח, אני מקבל בעצם אגרת חוב שרשום מי חייב לי, כמה הוא חייב לי, מה הריבית שאקבל, למשך כמה זמן ההלוואה והאם אני מקבל הכל במכה בסוף או בחלקים לאורך הדרך.

בדומה למניה, גם אג"ח ניתן למסחר בין אנשים (לא כל האג"ח, אבל לא ניכנס לזה עכשיו).

מה משפיע על גובה ריבית האג"ח?

1. ככל שמשך ההלוואה ארוך יותר, כך הריבית תהיה גבוהה יותר.

במילים אחרות, אם אני מתכוון לתת כסף למישהו למשך הרבה זמן (שכאמור תמיד יש סיכון שלא יוכל להחזיר את הכסף), כדאי שהוא לפחות יפצה אותי בריבית גבוהה יותר כדי שארוויח יותר.

2. אג"ח הולך יד ביד עם אינפלציה ומושפע ממנה.

הפחד הגדול של משקיעי אג"ח הוא עלייה באינפלציה.

בואו נחשוב על המקרה הבא:

אני קניתי אג"ח של 10 שנים בריבית של 2% לשנה כאשר שיעור האינפלציה עמד על 1% שנתי. עד לכאן הכל טוב ויפה.

אחרי שנה האינפלציה הייתה פתאום 2%. כמו שראינו בהסבר על אינפלציה, המשמעות היא שעכשיו דברים שקניתי בכסף לפני שנה עולים יותר.

אז איפה הבעיה פה?

האג"ח שאני לקחתי נותן לי רק 2% שנתי. ה-2% פתאום לא שווים את הסיכון שאני לוקח על עצמי כשנתתי את ההלוואה הזו כי האינפלציה מאוד השתנתה.

בעצם בעולם החדש שנוצר, כאמור עם האינפלציה הגבוהה יותר, הייתי שמח לקבל עבור אג"ח דומה ריבית גבוהה יותר.

זו בעצם הסיבה שגובה ריבית האג"ח מושפע מאינפלציה.

אי הוודאות של גובה האינפלציה הרבה יותר מסוכן בטווח של 10 שנים מאשר טווח של שנה, כי לכו תדעו מה יקרה בעולם ב-10 שנים שישפיע על גובה האינפלציה, ובעצם על כדאיות העסקה שעשיתי.

חיסכון פאסיבי

אנשים כל הזמן רוצים להכניס יותר כסף כדי להגיע מהר יותר לעצמאות כלכלית.

או במילים אחרות: הגדלה פאסיבית של ההכנסות, מעבר למשכורת, לצורכי השקעה פאסיבית בשוק ההון.

בפועל אפשר להסתכל על זה מזווית שונה:

הקטנה פאסיבית של ההוצאות, לצורכי השקעה פאסיבית בשוק ההון.

השורה התחתונה זהה בשני המקרים – אם אמצא דרך לצמצם את ההוצאות שלי, באופן פאסיבי שלא ידרוש ממני מאמץ, יהיה לי יותר כסף פנוי להשקעה בשוק ההון.

בעצם מה שאנחנו מחפשים נקרא חיסכון פאסיבי.

דוגמא מעולה לכך ניתן לראות בכתבה הבאה.

דמי ניהול מצבירה

דמי ניהול אלו מוכרים לרוב לאנשים בגלל המוצרים של חברות הביטוח \ בתי ההשקעות שכך הן גובות מאיתנו תשלום על שירותיהן (קרנות הפנסיה, קרנות השתלמות, ביטוח מנהלים, קופות גמל, קופות גמל להשקעה וכו').

משמעותם בעצם, העלות השנתית שלוקחים לנו מכל הסכום בקופה.

דמי ניהול אלו תמיד נגבים במוצרים אלו.

נקודה מעניינת היא שאומנם דמי הניהול מצויינים באחוז שנתי, אבל גבייתם מתבצעת בכל חודש באופן יחסי.

דמי הניהול הם אחד האזורים שהמחוקק בארץ שם עליהם הרבה דגש.

המחוקק מנסה להוזיל עבורנו כמה שיותר את דמי הניהול ע"י קביעת רף מקסימאלי לדמי הניהול, ופתיחת דלתות למעבר קל בין חברות לצורך מיקוח בדמי הניהול.

הדבר הזה אומר שלנו כמשקיעים יש הרבה יכולת מיקוח ושוק רחב לעבור אליו על מנת לשפר את התנאים שלנו.

לא פעם ולא פעמיים תשמעו את האימרה: "אבל החברה שלנו עושה כבר שנים תשואות יותר טובות משאר החברות המתחרות, אז שווה לשלם לנו יותר דמי ניהול".

תמיד תזכרו, תוצאות העבר לא מעידות על תוצאות העתיד.

אותה חברה גם יכולה להיכנס לכמה שנים לא טובות מבחינתה. האם עדיין ישתלם לכם לשלם דמי ניהול גבוהים יותר?

מכיוון שאין לנו שליטה בתוצאות העתיד של החברה (וגם לה אין), חשוב שנתמקד במה שיש לנו שליטה עליו – הוזלת דמי הניהול.

לכן חשוב כל כך להתמקח עליהם שכן ההבדל בתוצאה הסופית יכול להיות אסטרונומי בגלל אפקט הריבית דריבית.

בואו נראה דוגמא (לצורך הדוגמא נתעלם מכך שהקופה גם עושה תשואה על ההשקעות שבה):

יש לי 100,000 ש"ח בקופה (לא משנה הסוג שלה) עם דמי ניהול מצבירה של 1% שנתי (זה אגב המון! פשוט נוח להדגים על מספר כזה).

כלומר, בסוף חודש ינואר נחוייב על סכום של 100,000 * (12 / 1%) = 83.33 ש"ח.

הרבה פעמים יש דילמה מה עדיף, דמי ניהול גבוהים יותר מצבירה או מההפקדה (כבר תלמדו מה זה)? התשובה היא שתלוי. מי שעוד אין לו המון כסף בקופה והוא בשלב צבירת ההון, כנראה שיותר ישפיעו דמי הניהול מההפקדה מאשר הצבירה. עם השנים המצב הזה עתיד להתהפך עד שדמי הניהול מהצבירה יעלו בהשפעתם מדמי הניהול מההפקדה.

דמי ניהול מהפקדה \ פרמיה

דמי ניהול אלו מוכרים לרוב לאנשים בגלל המוצרים של חברות הביטוח \ בתי ההשקעות שכך הן גובות מאיתנו תשלום על שירותיהן (קרנות הפנסיה, קרנות השתלמות, ביטוח מנהלים, קופות גמל, קופות גמל להשקעה וכו').

משמעותם בעצם, העלות פר הפקדה שלוקחים לנו כשאנו מכניסים כסף חדש לקופה.

דמי ניהול אלו לא תמיד נגבים במוצרים אלו.

כך לדוגמא בקרנות השתלמות וקופות גמל הסטנדרט בשוק, נכון ל2019, הוא שדמי הניהול מההפקדה הם 0%.

דמי הניהול הם אחד האזורים שהמחוקק בארץ שם עליהם הרבה דגש.

המחוקק מנסה להוזיל עבורנו כמה שיותר את דמי הניהול ע"י קביעת רף מקסימאלי לדמי הניהול, ופתיחת דלתות למעבר קל בין חברות לצורך מיקוח בדמי הניהול.

הדבר הזה אומר שלנו כמשקיעים יש הרבה יכולת מיקוח ושוק רחב לעבור אליו על מנת לשפר את התנאים שלנו.

לא פעם ולא פעמיים תשמעו את האימרה: "אבל החברה שלנו עושה כבר שנים תשואות יותר טובות משאר החברות המתחרות, אז שווה לשלם לנו יותר דמי ניהול".

תמיד תזכרו, תוצאות העבר לא מעידות על תוצאות העתיד.

אותה חברה גם יכולה להיכנס לכמה שנים לא טובות מבחינתה. האם עדיין ישתלם לכם לשלם דמי ניהול גבוהים יותר?

מכיוון שאין לנו שליטה בתוצאות העתיד של החברה (וגם לה אין), חשוב שנתמקד במה שיש לנו שליטה עליו – הוזלת דמי הניהול.

לכן חשוב כל כך להתמקח עליהם שכן ההבדל בתוצאה הסופית יכול להיות אסטרונומי בגלל אפקט הריבית דריבית.

בואו נראה דוגמא:

אני מבצע הפקדה חודשית לקופה על סך 1,000 ש"ח.

דמי הניהול שלי מההפקדה \ פרמיה הינם 2%.

המשמעות היא שעל כל הפקדה שאני מבצע, נכנסים לקופה רק 980 ש"ח, שכן 20 ש"ח הולכים ישירות לחברה המנהלת את הקופה כדמי ההפקדה שלי.

הרבה פעמים יש דילמה מה עדיף, דמי ניהול גבוהים יותר מההפקדה או מהצבירה?

התשובה היא שתלוי. מי שעוד אין לו המון כסף בקופה והוא בשלב צבירת ההון, כנראה שיותר ישפיעו דמי הניהול מההפקדה מאשר הצבירה. עם השנים המצב הזה עתיד להתהפך עד שדמי הניהול מהצבירה יעלו בהשפעתם מדמי הניהול מההפקדה.

קרן נאמנות (Mutual Fund)

אחד מיני המכשירים הפיננסיים בארגז הכלים שלנו כמשקיעים.

מטרתו היא השקעה משותפת בניירות ערך והפקת רווחים משותפים מכל העסקאות.

קרן הנאמנות מנוהלת ע"י מנהל הקרן (חברות כמו מיטב דש, מגדל, פסגות וכו') אשר גובה דמי ניהול על שירותיו.

הקרן משקיעה לפי מדיניות השקעה הנקבעת מראש וניתנת לשינוי מעת לעת, לאחר שמתריעים על כך בפני החברים המשקיעים בקרן.

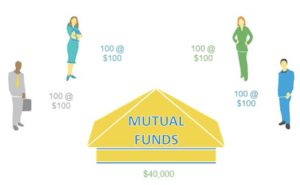

במילים אחרות, בואו נניח שאתם ועוד 3 חברים רוצים להשקיע 10,000 ש"ח בשוק ההון. כמובן שכל אחד יכול לעשות זו בנפרד ולפתוח חשבון ברוקר, אבל במקום זה החלטתם לעשות משהו אחר.

החלטתם לשים את כל הכסף "בבריכה" משותפת ששוויה עכשיו הוא 40,000 ש"ח. אתם מבינים שלגודל יש יתרון ורוצים לנצל זאת ע"י השקעה ביחד.

בבריכה הזו אנו בעצם נרשום כמה "מניות" (כלומר זכויות) יש לכל אחד בבריכה.

בצורה רנדומלית נגיד שלכל אחד מהם יש 100 מניות ששווים 100 ש"ח (כך שבעצם יוצא שכל אחד מחזיק מניות של הבריכה בשווי 10,000 ש"ח).

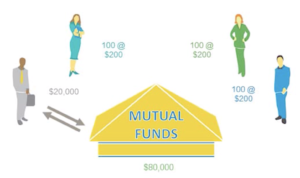

עכשיו במקום בריכה, בואו נקרא לזה קרן נאמנות.

שכרתם מישהו שינהל את ההשקעות של כולכם ביחד, הוא עשה עבודה נפלאה והכפיל את שווי הקרן. כעת בקרן יש 80,000 ש"ח.

כלומר, לכל אחד מאיתנו יש עדיין 100 מניות מהקרן, אבל עכשיו כל מניה שווה 200 ש"ח.

היופי פה הוא שאם מישהו רוצה לעזוב את ההשקעה עכשיו, הוא יכול.

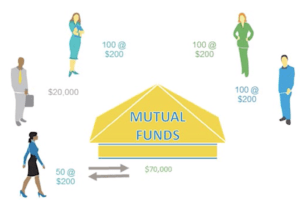

אותו אדם יחזיר את 200 המניות שלו לקרן, ועכשיו הקרן שווה 60,000 ש"ח.

בנוסף, אם עכשיו חברה נוספת רוצה להיכנס עם 10,000 ש"ח אין בעיה. כל מניה עדיין שווה 200 ש"ח ולכן היא תיכנס לקרן רק עם 50 מניות.

בקרן עצמה יש עכשיו 70,000 ש"ח.

המסחר בקרן נאמנות לא עובד בדיוק כמו מניות רגילות.

מניה רגילה בעצם נסחרת בכל רגע נתון בזמן שהשוק פתוח, ואתם כמובן יכולים לראות את מחיר המניה לאורך כל היום.

קרן נאמנות עובדת בצורה שמחיר המניה בקרן נשאר קבוע לאורך היום, ואתם יכולים להגיש פקודת קניה לפני שהשוק נסגר. בסוף היום מחיר הקרן יחושב ואז ייקנו לכם המניות בקרן.

בעצם אתם קונים משהו בלי לדעת מה מחירו ברגע הקניה (פקודה זו נקראת פקודת KRN למי שבקיא בפרטים).

הסיבה לכך היא כמו שראינו בהסבר על דרך הפעולה של קרן נאמנות. מחיר המניה בקרן יכול להיות מחושב רק כאשר כלללל הכסף הוכנס "לבריכה". לכן ניתן לחשב את מחיר הקרן רק בסוף היום.

הערה אישית שלי: באופן כללי אני מעדיף קרנות סל (לא תעודות סל. יש הבדל. המוצר הזה נעלם מן העולם) שכן הן מתנהגות כמו מניות וניתנות למסחר בכל רגע נתון ומחביאות בתוכן יתרונות מיסוי שהופכות אותן ליעילות וזולות יותר מאשר קרנות נאמנות.

להסבר מקיף איך קרנות נאמנות עובדות, איך קרנות סל ETF עובדות ומה ההבדלים ביניהן, אני ממליץ על צפיה על הסרטון המעולה הזה של etf.com university.

קרן סל (ETF)

קרן סל דומה מאוד לקרן נאמנות מבחינתנו כמשקיעים. הרעיון זהה, בואו נשים הרבה כסף של הרבה אנשים ביחד בשביל לסחור עם הרבה כסף ולנצל את יתרון הגודל בשביל להשיג תשואות טובות יותר.

ההבדל העיקרי שנשים לב אליו הוא שקרן סל נסחרת בכל רגע נתון ביום ומחירה גלוי לנו. בעצם היא מתנהגת יותר כמו מניה מאשר קרן נאמנות.

אני לא אכנס לנושא הזה יותר מדי, אבל הדרך שקרנות סל עובדות מאוד יעילות מבחינת מיסוי שלא חשוף לנו אלא מתבצע מאחורי הקלעים.

זו גם הסיבה שברוב המקרים, קרנות סל יהיו זולות יותר לנו המשקיעים מאשר קרנות נאמנות.

הערה אישית שלי: באופן כללי אני מעדיף קרנות סל (לא תעודות סל. יש הבדל. המוצר הזה נעלם מן העולם) שכן הן מתנהגות כמו מניות וניתנות למסחר בכל רגע נתון ומחביאות בתוכן יתרונות מיסוי שהופכות אותן ליעילות וזולות יותר מאשר קרנות נאמנות.

להסבר מקיף איך קרנות נאמנות עובדות, איך קרנות סל ETF עובדות ומה ההבדלים ביניהן, אני ממליץ על צפיה על הסרטון המעולה הזה של etf.com university.

ברוקר וחשבון מסחר עצמאי

חשבון מסחר עצמאי בעצם אומר שאתם הם אלו שממש בוחרים אילו מניות , אגרות חוב לקנות, בכמה כסף, מתי למכור וכו'.

זה יכול להישמע מפחיד. במיוחד למי שלא מבין כלום בנושא. אבל עבור המשקיע הפאסיבי, הדבר מאוד פשוט לביצוע.

זה בדיוק כמו שזה נשמע, אתם פותחים חשבון בגוף המסחר, מעבירים אליו כסף ומתחילים לסחור. אם תרצו מניות בחו"ל תצטרכו להמיר שקלים לדולרים ואז לסחור.

אתם יכולים לבחור בין גוף ישראלי (בית השקעות / בנק) לבין גוף זר.

יש הרבה פרמטרים שצריך לקחת בחשבון כשבוחרים גוף השקעות שכזה, אבל זה מאוד תלוי באופי ההשקעות שלכם.

דוגמאות ישראליות הן: אקסלנס טרייד, מיטב ד"ש טרייד, איי בי איי טרייד, פסגות טרייד וכו'.

גם בבנק כמובן שאפשר לסחור, אבל לרוב עלויות הבנק גבוהות משמעותית מעלויות בתי ההשקעות בארץ \ בחו"ל.

הערת הכותב: אישית אני משתמש בשירותים של Interactive Brokers העולמית (קיים גם מתווך "ישראלי", שבכלל רשום בקפריסין, אך אני משתמש ישירות מולם).

ההבדלים העיקריים הם שהעלויות הרבה יותר זולות בברוקר הזר (ממש משלמים לי לסחור שם בתכלס), אבל עניין דיווח המס נופל עליי לעומת בית השקעות בארץ שמנהל עבורכם את הנושא הזה.

לא אכנס לזה, אבל מהחישובים שלי (ולפי אופי ההשקעה שלי) יהיה לי יותר זול לשכור את שירותיו של רואה חשבון לצורך החזר המס השנתי מאשר לסחור דרך בית השקעות ישראלי.

מי שמעוניין בעוד פרטים ובעזרה בתהליך פתיחת החשבון מוזמן ליצור איתי קשר ואשמח לסייע 🙂

כאמור אין לראות בכך המלצה או שידול לביצוע שום פעולה ואני משתף את דעתי האישית בלבד.

TWR – Time-Weighted Return

זוהי בעצם שיטה לחישוב התשואה של תיק ההשקעות שלנו.

במחשבה ראשונה זה נשמע פשוט לחשב כמה תשואה עשינו. הכנסו סכום X ועכשיו התיק כבר שווה 2X ולכן עשינו 100% תשואה (הכפלנו פי 2).

אבל מה אם הכנסו כסף נוסף לתיק במהלך הזמן הזה? או אולי משכנו? כבר לא כזה פשוט לחשב זאת.

TWR בעצם מראה לנו את התשואה תוך התעלמות מהכנסות \ הוצאות כספים מהחשבון. בגלל צורת חישוב זו הוא מהווה כלי נוח מאוד להסתכלות על תשואת התיק.

ביטוח

ביטוח הוא אמצעי חוקי וכלכלי המיועד לחלק בין הרבים את הנזקים העלולים ליפול למעמסה על היחיד. חברת ביטוח הינה חברה המוכרת ביטוחים.

כלומר, הרבה אנשים קונים ביטוחים מחברת הביטוח שבתמורה מבטיחה פיצוי מסויים (הנקבע במעמד קניית פוליסת הביטוח) במקרה הרע שהתממשה הסיטואציה שבגינה יופעל הביטוח.

לדוגמא, ביטוח מבנה דירה. הרבה אנשים קונים את הביטוח הזה שכן עלותו היא כמה עשרות שקלים בחודש. אם שילמתם אותו במשך כל חייכם ולא קרה כלום, בטח הרגשתם שמחה כי לא קרה לכם כלום, אבל גם קצת עצב על הכסף "ששרפתם". לעומת זאת, למישהו אחר שגם מבוטח בחברת הביטוח הזו כן קרה מקרה מצער ודירתו נשרפה.

חברת הביטוח תשלם לו (לאחר בדיקה כי מדובר במקרה דיווח אמת ולא מרמה) מהכספים שהרוויחה מכל פוליסת הביטוח שמכרה לאנשים אחרים.

עלות הביטוח היא תוצאה ישירה של רמת הסיכון שלוקחת על עצמה חברת הביטוח. ככל שיש סיכוי סביר יותר שיהיה צורך בהפעלת פוליסת הביטוח (ובעצם מקרה "האסון" התממש), כך עלות הביטוח גבוהה יותר.

לדוגמא, ביטוח רכב למי שטרם מלאו לו 24 שנים יהיה גבוה יותר מאשר למי שעבר גיל זה, שכן מחקרים מראים שאנשים שטרם מלאו להם 24 שנים נוטים לבצע יותר תאונות, ולכן הסיכוי להפעלת הביטוח במקרה הזה גבוה יותר ובהתאם גם מחיר הביטוח.

לא פעם חברות הביטוח מנסות להתחמק מתשלום במקרה הצורך של הפעלת הביטוח.

משרד האוצר מפרסם אחת לשנה את מדד שביעות הרצון מחברות הביטוח. אחד הנתונים המעניינים שם הוא שיעור תשלום התביעות. במילים פשוטות, כמה אחוז מתוך כלל התביעות שמתקבלות בחברת הביטוח אשכרה משולם על ידה למי שעד עכשיו שילם להם כל חודש על הביטוח.

לדוגמא, הנה הנתונים על ביטוחי הבריאות לשנת 2018. שימו לב שהדירוג הוא דירוג משוקלל (כולל לדוגמא מענה מהיר בשיחת הטלפון בשירות הלקוחות), אך מה שמעניין אותנו יותר הוא "שיעור תשלום התביעות". כך שלדוגמא ב2018 חברת AIG דורגה במקום החמישי, אך מבחינת שיעור תשלום התביעות שלה היא מדורגת מקום שלישי.

אגב, כבר כמה שנים ברציפות שחברת "ביטוח ישיר" מדורגת גבוה בכל סוגי הביטוחים ובכל הפרמטרים. כולל אלו שנשלטים ע"י חברות שמדורגות באופן מתמיד נמוך ובכל זאת שולטות בתחומי ביטוח מסויימים (כמו ביטוחי בריאות של הראל למרות שהם שומרים על מאזן קבוע בתחתית הרשימה).

ברוטו

הסכום לפני קיזוזים שונים (עמלות, מיסים וכו').

לדוגמא, השכר שלנו בתלוש השכר מיוצג בברוטו לפני שמתחילים להוריד מיסים.

נטו

הסכום הסופי של הכסף שאנו מקבלים.

לדוגמא, בתלוש השכר שלנו אחרי קיזוז כל המיסים, מועבר אלינו הסכום הנטו הסופי לחשבון הבנק.

מס במקור

משמעותו של מס במקור היא שהמס יורד לפני שהוא בכלל מגיע ליעדו.

לדוגמא, כאשר אנו מקבלים דיבידנדים על מניות בארה"ב, אנו מקבלים סכום שהוא נמוך ב25% מהסכום המקורי של הדיבידנד. זה קורה כי ארה"ב לוקחת מס במקור, כלומר מראש, של 25% על הדיבידנדים.

דוגמא נוספת היא הפטור ממס במקור בקרן השתלמות. עד גובה התקרה (נכון ל2019 תקרת שכר של 15,712 ש"ח) ישנו פטור ממס במקור. כלומר, הכספים המופקדים לקרן ההשתלמות פטורים ממס הכנסה.

זו גם הסיבה שאנו רואים בתלוש השכר את הכסף על קרן ההשתלמות יורד לנו מהברוטו ללא התייחסות למס הכנסה (אם אתם מפקידים לקרן השתלמות מעל תקרת השכר, כן יירד לכם מס הכנסה על החלק היחסי מעל התקרה).

אירוע מס

בעולם ההשקעות אירוע מס הוא אירוע מצער מאוד. משמעותו אירוע שגרם לנו לשלם מס עכשיו.

הפעולה שגורמת לאירוע מס היא פקודת המכירה (למתקדמים, אז גם פעולת הקנייה לצורכי כיסוי בפעולת short מהווה אירוע מס).

כאשר אנו מוכרים מניה שקנינו זה הזמן שבעצם עלינו לשלם מס למדינה.

הבעיה באירוע מס היא הפגישה הקשה באפקט הריבית דריבית של התיק שלנו. זה מעולה שמכרנו ברווח, אבל לצערנו 25% מהרווח הזה (מס רווחי הון נכון ל2019) במקום לחזור לתיק ההשקעות שלנו, הולך למדינה.

בברוקרים בארץ המס משולם במקור (כלומר לפני שהרווח חוזר אליכם לחשבון).

בהשקעות קטנות זה לא כל כך נורא, אבל בתיק השקעות פאסיבי לאורך המון שנים אם פתאום נצטרך למכור את המניות תהיה לכך פגיעה קשה מאוד על אפקט הריבית דריבית של התיק שלנו.

בישראל קיים מצב יחסית נפוץ שקרן חדשה נפתחת וכדי לפתות משקיעים מציעה דמי ניהול של 0%. אחרי כמה שנים הקרן צברה מספיק הון וכעת מעלה את דמי הניהול.

הבעיה העומדת בפני המשקיע היא שמצד אחד פתאום היא יקרה יותר ויש אלטרנטיבות טובות יותר, אבל מצד שני הוא "לכוד" כי בשביל לעבור הוא יאלץ למכור את אחזקותיו בקרן הזו ובכך בעצם יצר לעצמו אירוע מס.

בהרבה מהמקרים (תלוי בסכום הכסף בקרן) יותר ישתלם למשקיע להישאר בקרן היקרה יותר כדי שהרווחים שיצר ימשיכו באפקט הריבית דריבית ולא לשלם כעת 25% מהם למדינה בדמות מס רווח הון.

המצב הזה נקרא מלכודת מס.

מס רווח הון

המס המשולם כאשר נוצרים רווחים מפעולות בשוק ההון ונוצר לנו אירוע מס (ברוב המקרים כאשר מכרנו מניות).

נכון לשנת 2019 המס עומד על 25%.

דבר חשוב להבין הוא שניתן לקזז הפסדים בשוק ההון עם רווחים.

מה הכוונה?

נניח והשקעתי 1,000 ש"ח במניה. מכרתי את המניה וכעת נשארו לי 900 ש"ח. כלומר, הפסדתי 100 ש"ח.

מכיוון שמכרתי את המניה נוצר לי אירוע מס, אך מכיוון שלא הרווחתי דבר לא שילמתי מס רווחי הון.

במניה אחרת השקעתי גם 1,000 ש"ח. הפעם מכרתי את המניה ברווח של 100 ש"ח.

בפועל, מכיוון שנוצר אירוע מס במכירה אני אקבל לחשבוני רק 75 ש"ח (שכן 25% הולכים עבור מס רווח הון).

כעת, אני אוכל למלא בשנה הבא דוח החזר מס עבור מס הכנסה ולקזז את ההפסדים שלי בשוק ההון עם הרווחים.

עבור ההפסד של 100 ש"ח, 25% ממנו יכול לשמש אותי לקיזוז. כלומר 25 ש"ח.

מכיוון שזהו בדיוק הסכום שנלקח לי כמס רווח הון על המניה שכן הרווחתי בה, בהחזר המס אקבל החזר של 25 ש"ח בתוספת ריבית והצמדה.

מגניב 🙂

מה קורה אם יש לי יותר הפסדים מרווחים?

אני אוכל להעביר את ההפסדים שנה אחת קדימה. כך שאם בשנה הבאה יהיו לי יותר רווחים מהפסדים, מס הכנסה יזכור עבורי את ההפסדים שלא ניצלתי בשנה הקודמת ושוב אקזז את תשלום המיסים מהרווחים שלי עם ההפסדים שלי.

אגב, קרן ההשתלמות פטורה ממס רווחי הון לחלוטין (עד גובה השכר הפטור שנכון ל2019 עומד על 15,712 ש"ח).

מס דיבידנד

מס דיבידנד הוא המס המוטל על דיבידנד המחולק על ידי חברה לידי בעלי מניותיה.

אירוע מס זה מוטל על מקבל הדיבידנד ולא על החברה המחלקת. בחלק מהמדינות, מחלק הדיבידנד נדרש לנכות את המס במקור ולהעבירו לרשויות המס.

לא מעט מתבלבלים בין מס רווח הון ומס דיבידנד וחושבים כי מדובר באותו המס.

בפועל מדובר על אותו שווי מס (25% נכון לשנת 2020) כאשר מדובר על מניות והדיבידנדים המתקבלים מהן, אך אין זה אומר כי מדובר באותו המס.

לכל אחד מהם חוקים מעט שונים אשר באים לידי ביטוי כאשר אנו מדברים על צורת מיסוי הדיבידנדים בין קרנות איריות, אמריקאיות וישראליות.

רוצים להבין יותר על ההבדלים? קפצו לסדרת הכתבות על מיסוי דיבידנדים בעמוד סדר הקריאה המומלץ.

אמנת מס בין מדינות

אלו בעצם הסכמים חתומים בין מדינות על מנת לעודד מסחר ביניהן.

לדוגמא, אמנת המס בין ארה"ב לישראל מגדירה, בין היתר, כי מיסוי הדיבידנדים עבור ישראלים המשקיעים בארה"ב יהיה רק 25% במקום 30% שהינו המס המקסימאלי עבור זרים בארה"ב.

האמנה אף מגדירה כי לא יתקיים כפל מס בין ארה"ב לישראל. כלומר, כאשר נלקח ממני מס במקור של 25% על הדיבידנדים בארה"ב, מדינת ישראל לא תגבה מס נוסף בארץ.

דחיית מס

זוכרים שדיברנו על אירוע מס במכירה? דחיית מס היא חלומו של כל משקיע.

משמעותה היא דחיית הצורך בתשלום מס עכשיו במידה ונוצר לנו אירוע מס (ברוב המקרים במצב של מכירת מניות).

למה העובדה שנצטרך לשלם את המס רק בהמשך ולא עכשיו טובה לנו?

דבר זה מטיב עם אפקט הריבית דריבית שלנו ועושה לנו עוד כסף. יותר מזה, הוא נותן לנו יותר גמישות וחופש בחירה במה להשקיע שכן אין חשש להפסיד כסף עכשיו כמס למדינה.

לדוגמא, השקעתי בתיק המניות שלי 1,000 ש"ח.

התיק עשה תשואה מדהימה של 10% וכעת שווי התיק עומד על 1,100 ש"ח.

במידה ומכרתי בנקודה זו את התיק, עליי לשלם 25% (מס רווחי הון נכון ל-2019) מהרווחים למדינה.

כאמור, הרווחתי 100 ש"ח ומכיוון ש-25% מרווחים אלו עומד על 25 ש"ח, שווי התיק החדש הינו 1,075 ש"ח.

במידה והייתה לי הטבת דחיית מס, לא הייתי משלם עכשיו את ה-25% על הרווחים, וממשיך להשתמש בכספים אלו לצורכי ההשקעות שלי.

התוצאה הייתה שאפקט הריבית דריבית היה חל על תיק ההשקעות עם יותר כסף.

במצב זה קצב הצמיחה של התיק שלי היה גבוה יותר מאשר במצב שהייתי משלם את המס עכשיו.

מתי כן אצטרך לשלם מס על הרווחים במידה ויש בתיק הטבת דחיית מס?

רק כאשר ארצה למשוך כספים מהתיק. בשלב הזה כבר כן אצטרך לשלם את המס, אבל לפחות דחיתי את התשלום עד נקודה זו ואפקט הריבית דריבית שיחק לטובתי עד עכשיו.

דוגמא נוספת לכך היא קרן ההשתלמות.

עבור כל הכספים בקרן ההשתלמות (גם עבור אלו שהופקדו מעל התקרה לפטור) יש דחיית מס. אותו הדבר נכון גם לקרן הפנסיה, קופת הגמל וכו'.

מכירים את זה שאתם עוברים ממסלול של מניות למסלול כללי? או אולי למסלול שמשתנה עם הגיל?

הסיבה שאתם יכולים לבצע זאת בלי לשלם מס (כי הרי שיניתם סוג השקעה, דבר האמור ליצור אירוע מס) היא שהכלים הללו בעלי הטבת דחיית מס.

התיק הנזיל

התיק הנזיל הינו חלק מתיק ההשקעות הכולל שלנו.

תיק זה מייצג את הכספים הנזילים שלנו. כלומר, בכל רגע נתון אנו יכולים "להנזיל" אותם (למכור את האחזקות שלנו בתיק ולהמירם למזומנים) ולמשוך אותם לחשבוננו. כמו שמתואר בפוסט מהי עצמאות כלכלית וכמה צריך לחסוך בשביל להגיע אליה צעירים?, זהו התיק שממנו נתחיל את משיכות הכספים לצורך מימוש עצמאות כלכלית לפני שנעבור לתיק הפנסיוני.

תיק זה בעצם מתחלק לשני תתי תיקים:

לצפיה בתיק הנזיל שלי ניתן לקפוץ לפרוייקט שקופים ונהנים – התיק הנזיל.

התיק הרגיל \ הממוסה

בעצם זהו חשבון מסחר עצמאי בברוקר לבחירתנו, כאשר לא קיימת הטבת דחיית מס על חשבון זה וכל מכירה של מניות תגרור אירוע מס. כמו שאנחנו יודעים, אירוע מס אומר שחלק מהכסף שהיה לנו בחשבון יצטרך ללכת לרשויות המס ובעצם איבדנו חלק מכוח ההשקעה שלנו.

הערת הכותב: אישית אני משתמש בשירותים של Interactive Brokers העולמית (קיים גם מתווך "ישראלי", שבכלל רשום בקפריסין, אך אני משתמש ישירות מולם).

מי שמעוניין בעוד פרטים ובעזרה בתהליך פתיחת החשבון מוזמן ליצור איתי קשר ואשמח לסייע 🙂

כאמור אין לראות בכך המלצה או שידול לביצוע שום פעולה ואני משתף את דעתי האישית בלבד.

התיק הפטור

זהו חשבון שכן קיימת בו הטבת דחיית מס וכל מכירה של מניות לא תגרור אירוע מס.

התיק הפטור יכול להיות מנוהל על ידי חברת ביטוח / בית השקעות (בין אם בצורה אקטיבית או פאסיבית), או ממש כמו חשבון מסחר עצמאי באמצעות IRA – Individual retirement account אשר תאפשר לנו לבצע השקעות חכמות המביאות את יתרון דחיית המס לידי ביטוי.

כל מי ששמע על השקעות בקרנות איריות למיניהן במקום קרנות אמריקאיות, על זה בדיוק מדובר – השקעה בקרנות איריות בעלות מאפייני מס ייחודיים בחשבון הפטור שלנו שכן יתרונותיהם באות לידי ביטוי בחשבון בעל הטבת דחיית מס. בהמשך יהיה על כך פוסט אל תדאגו.

הדוגמא הכי פשוטה לחשוב עליה היא קרן השתלמות. במוצר זה קיימת הטבת דחיית המס. ישנם אנשים שפשוט נותנים לחברת ביטוח / בית השקעות לנהל אותה ורק בוחרים באיזה מסלול הם רוצים להיות (נגיד מסלול מניות באלטשולר שחם), או אולי הם במסלול פאסיבי שמנוהל ע"י החברה (נגיד מסלול מחקה מדד מניות עולמי של הלמן אלדובי) או בכלל מנהלים את קרן ההשתלמות בעצמם ע"י שימוש ב-IRA.

בניגוד לתיק הממוסה, בשימוש ב-IRA או בניהול ע"י חברת ביטוח / בנק, חייב להיעשות ע"י גוף ישראלי ואין באפשרות החוסך לבחור איזו חברה שהוא חפץ בה בעולם (לדוגמא Interactive Brokers).

כתוצאה מכך, עלויות מכירה / קניה והמרת שקלים למטבע חוץ יקרות יותר (כמו כל דבר פה בארץ). זו אחת מהסיבות להתנהלות שלנו בתיק הפטור כפי שמתוארת בלוח השנה למשקיע.

התיק הפנסיוני

בתיק הזה אתה רגילים לשמוע על כלים כמו: קרן פנסיה, ביטוח מנהלים וקופת גמל.

התיק הזה חווה המון שינויים לאורך השנים, החל מאופציה למשיכת כל הכסף בבת אחת בהגיענו לגיל הפרישה, ועד למצב שאי אפשר למשוך הכל בבת אחת וחייבים לקבל את הכספים כקצבה חודשית.

נכון לשנת 2019 גיל הפרישה הרשמי הוא 62 ו-67 לנשים וגברים בהתאמה.

כמו כן, ניתן להתחיל למשוך מהפנסיה כבר בגיל 60 אך עם מס גבוה יותר מאשר בגיל הפרישה הרשמי (למביני עניין, ההבדל במיסוי נובע מגיל הזכאות לפטור על הקצבה המזכה שלנו. למי שלא מבין עניין, עוד תבינו בהמשך  ).

).

לצפיה בתיק הפנסיוני שלי ניתן לקפוץ לפרוייקט שקופים ונהנים – התיק הפנסיוני.

שוק דובי ושוק שורי

השור והדוב מייצגים מצבים שונים של השוק.

השור – מייצג מצב של שוק עולה.

הדוב – מייצג מצב של שוק יורד.

כמובן שלא כל ירידה אומרת שאנו במצב של שוק דובי.

שוק דובי מוגדר כמצב שבו המדדים המובילים יורדים בלפחות 20% מהשיא הקודם שלהם.

דוגמא לכך היא משבר הקורונה בראשית שנת 2020 כאשר שוקי המניות ירדו באופן חד ומהיר מתחת ל20%.

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!