המטרה שלנו בפוסט זה היא להבין מה היא בכלל עצמאות כלכלית, וכמה צריך לחסוך \ להשקיע בשביל להגיע אליה. ההשקעה עצמה תעשה ע"י השקעה במדדים פאסיביים.

אני לא מתכוון לדבר בסיסמאות, אלא ממש לתת יעד מדוייק עד לרמת האגורה של כמה כסף צריך להיות לכם על מנת לפרוש מוקדם. אתם תראו שגם אתם יכולים.

עצמאות כלכלית

תלות מלאה בעבודה משמעותה שאם פוטרתם – נדפקתם. אין לכם איך להמשיך להתקיים ומכאן המצב הכלכלי שלכם רק יילך ויחמיר, המינוס יגדל, ההלוואות יערמו ואתם "שייכים" לבנק.

רק תחשבו על כל אותם אנשים שהיו תלויים 100% במפעל של חברת טבע שנסגר ואיתו פוטרו 220 איש, תלות מלאה בעבודה על מנת להתקיים היא מסוכנת.

מה היא עצמאות כלכלית?

עצמאות כלכלית מייצגת את המצב שבו ההכנסות שמקורן לא כתלות במשכורת החודשית מכסות את כל ההוצאות שלנו.

במילים אחרות, כאשר ההכנסות הפאסיביות, שייכנסו ללא תלות בכך שתקומו ותלכו לעבודה בבוקר, ייכסו את כל ההוצאות שלכם – הגעתם לעצמאות כלכלית.

דמיינו את זה, להיות בסיטואציה שאתם יכולים לבחור כמה לעבוד אם בכלל. האם לקום בבוקר לעבודה שבחרתם ליומיים בשבוע, סתם בשביל הכיף? אולי בכלל בחרתם שלא לעבוד בכלל? או אולי ללכת עם הילדים לים כי הודעתם למורה שלהם שהם "חולים היום"?

הבחירה בידינו!

איך משיגים עצמאות כלכלית בעולם של השקעות פאסיביות?

נשמע מעולה, נכון? אבל איך משיגים את זה?

בעולם של השקעות פאסיביות אנחנו מדברים על הגעה למצב של עצמאות כלכלית באמצעות תיק השקעות פאסיבי. הצעדים לכך לא מסובכים:

- השקעה חודשית מתמדת בתיק השקעות פאסיבי כמעט ללא התערבות שלכם בנעשה לאורך השנה (אל תדאגו, זה באמת לא מסובך בכלל).

- הכסף בתיק ההשקעות שלנו צובר ריביות תוך כדי שאנחנו ממשיכים להפקיד אליו.

- נמשיך בכך עד אשר התיק שלנו יגיע לשווי שמספיק לנו.

- אחרי שנגיע למצב המיוחל, נמשוך אחוז מסויים משווי התיק. הכסף שיימשך מהתיק בעצם מהווה את ההכנסה הפאסיבית שדיברנו עליה על מנת לכסות את כל ההוצאות שלנו בלי לקום בבוקר לעבודה.

- הכסף שנשאר בתיק ממשיך לצבור ריביות ובעצם עובד בשבילנו.

סה"כ לא נראה מורכב מדי (אחרי שקראתם על השקעות במדדים פאסיבים בלינק ששמתי). יש בכל זאת כמה דברים מודגשים ולא ברורים בתיאור למעלה:

- כמה זה שווי תיק שמספיק לנו?

- מה הוא אחוז המשיכה של התיק שיספיק לנו בשביל לכסות על ההוצאות?

- בונוס ממני – אבל מה אם יש שנים ממש גרועות בשוק והתיק שלנו ממש קורס? איך מוודאים שזה שאנחנו מושכים כסף מהתיק זה לא יותר מדי ובעצם נגיע למצב שהתיק שלנו ייגמר לפני שנמות ואז בעצם נהיה תקועים בלי כסף?

אז אחרי שהבנו מהי עצמאות כלכלית, מענה על השאלות הללו יביא אותנו לחלק הבא של הפוסט – כמה צריך לחסוך בשביל להגיע לעצמאות כלכלית?

תיק ההשקעות הוא נזיל? מה עם הפנסיה?

בעולם של פרישה מוקדמת, אנו מדברים על לצאת לפרישה לפני הפנסיה.

הגיל המינימאלי למשיכת קצבת הפנסיה עומד נכון ל-2019 על 60 במס מוגבר, ו62 ו67 למס מופחת לנשים וגברים בהתאמה.

(למביני עניין, ההבדל במיסוי נובע מגיל הזכאות לפטור על הקצבה המזכה שלנו. למי שלא מבין עניין, עוד תבינו בהמשך 😃).

הנה משהו שיצא לי לשמוע לא מעט מחברים:

"אני לא בונה על הפנסיה שלי, לך תדע מה יהיה לי שם בעתיד".

גישה זו יכולה להיות בריאה שכן היא גורמת לנו לחסוך יותר לאורך השנים.

מצד שני, היא גם תגרום לנו לעבוד עוד שנים שיכולנו להיות כבר בעצמאות כלכלית.

אני אישית כן מחשיב את הפנסיה בחישובים שלי לקראת עצמאות כלכלית. מדובר על המון כסף לאורך כל השנים ששייך לי.

אני מניח שעוד יהיו "תספורות" על הכסף הזה שיחתכו חלק מהתיק. עדיין, הכסף שם יישאר שלי ויישאר שם הרבה כסף.

הכספים הללו מוגנים גם מפני קריסה של חברות הביטוח שכן הם רשומים על שמכם ולא על שם חברות הביטוח.

ובכל זאת, אמרנו שנפרוש מוקדם והפנסיה מגיעה רק בגיל מאוחר, איך זה מסתדר?

כבר נראה זאת, אבל הרעיון הוא להגיע לשווי נכסים נזילים שמספיק לנו למחיה.

אף אחד לא אמר שכולם חייבים להיות נזילים מיידית.

אפשר לבנות מצב שיש בתיק ההשקעות הנזיל שלי כספים שמספיקים לתקופה מסויימת, וכשנגיע לגיל הפנסיה המתאים נמשוך כספים גם משם.

אז בעצם אנחנו מסתכלים על כל הנכסים שלנו ביחד ונצטרך לבנות אסטרטגיית משיכת כספים כשנגיע לעצמאות הכלכלית שלנו.

אל תדאגו, גם על זה אכתוב פוסט בעתיד.

אז כמה צריך לחסוך?

כלל ה4%

אחד ממקורות המידע ששאבתי מהם את הידע בנושא היה הפוסט המצויין הזה של הסולידית.

מה אפשר לקחת משם בלי לקרוא הכל?

- שווי תיק שיספיק לנו תלוי מאוד בכמה אנחנו מתכננים להוציא בכל חודש. ככל שיש לנו יותר הוצאות ככה התיק שלנו יצטרך להגיע לשווי גדול יותר לפני שנגיע לעצמאות כלכלית. הגיוני סה"כ.

שימו לב שמדובר על ההוצאות העתידיות שלנו. כלומר, אם מתכננים לפרוש בגיל שהילדים כבר גדולים, יש הוצאות שונות מאשר לפרוש כשהם קטנים. - בפוסט מדובר על מחקר בשם "טריניטי".

בקצרה, המחקר ניסה לענות על השאלה מהו האחוז השנתי שאפשר למשוך מהתיק שלנו (כאמור על מנת לכסות את ההוצאות עבורנו) כך שמבחינה היסטורית התיק יעמוד בטלטלות השוק ולא נגמור את כל הכסף לפני שיעברו 30 שנה (כלומר לחיות בעצמאות כלכלית במשך 30 שנה).

משימה שאפתנית.בשורה התחתונה כך נולד כלל ה4%.

אם אותו אחוז שדיברנו עליו יהיה 4% שנתי, התיק עתיד לעמוד בטלטלות השוק ולשרוד לנו במשך 30 שנה (ואף אולי לגדול עם הזמן ולא לרדת).

חשוב להבין שכלל ה4% נעשה שם דבר בעולם הפרישה המוקדמת וכמעט כל חיפוש שתכתבו בגוגל על פרישה ותוסיפו "4%" יפנה למידע על הכלל הזה. -

הנחת היסוד של המחקר הייתה שתיק ההשקעות שלנו מכיל 50% השקעה במניות ו50% השקעה באג"ח (לא סגורים מה זה אומר? קפצו לעמוד המושגים הבסיסיים ללמוד). כך כשנבנה את התיק שלנו ואסטרטגיית ההשקעה שלנו נצטרך לשמור על לפחות 50% השקעה במניות (שנחשבות לאפיק השקעה בעל סיכון גבוה יותר, אך גם עם תמורה גבוהה יותר).

אז מה שווי התיק שמספיק לנו?

עכשיו שאנחנו יודעים מהו האחוז השנתי שניתן למשוך מהתיק בצורה "בטוחה", אפשר במשוואה פשוטה לחשב את X – שווי התיק שיש להגיע אליו על מנת להגיע לעצמאות כלכלית.

אם הצלחתי לבלבל אתכם בואו נפרק את זה לגורמים עם דוגמא:

- אני מתכנן הוצאות חודשיות למשפחה של 10,000 ש"ח בחודש. כלומר, 120,000 ש"ח בשנה.

- מה שזה אומר הוא שאם אחוז המשיכה השנתי שלי מהתיק כאמור הוא 4%, אז אני צריך לקחת את ההוצאה השנתית ולחלק אותה ב4%.

- בדוגמא שלנו זה אומר שאנו צריכים להגיע לשווי תיק של 120,000/0.04 -> 3,000,000 ש"ח.

כמו שאמרנו יש פה קשר ישיר בין כמה אנחנו חיים בבזבזנות לבין מתי נגיע לשווי התיק הרצוי. בעצם, למתי נוכל לפרוש ולהחליט אם בא לנו לעבוד או לא.

תחסכו יותר כסף כל חודש ותבזבזו פחות, תגיעו ליעד שלכם מהר יותר.

האם ה4% נכון עבורי?

התשובה הקצרה היא – לא.

כלל ה4% הוא קו מנחה אבל לא מדויק עבור החוסך הישראלי שרוצה לפרוש מוקדם.

כמה נקודות שהוא אינו מתחשב בהן בצורה מספקת עבורי:

- מחקר טריניטי מצא את כלל ה4% עבור חיסכון של 25-30 שנה. עבור אדם הפורש בגיל צעיר עם הרבה שנים לפניו, זה פשוט לא יספיק.

- המחקר התייחס לחוסך האמריקאי. מבדיקות המשך שנעשו נראה כי עבור החוסך העולמי הכלל בכלל צריך להיות כלל ה3.5%.

- העולם שלנו מאוד שונה מפעם. האינפלציה השתנתה מאוד, אנחנו בעולם של ריביות נמוכות שעוד לא נראה כמותו וכו'.

כל הנקודות הללו מוסברות בצורה מעולה ע"י בן פיליקס בסרטון המצויין שלו על כלל ה4%. ממליץ בחום!

על מנת להתגבר על הבעיות המוזכרות למעלה, ניתן היה להתייחס ל3.5% במקום 4%. כמו שראינו זה אכן מתאים יותר לחוסך מישראל ולא מארה"ב. אולם, כדי להתמודד עם שאר החסרונות שציינתי, קם לתחייה כלל ה3%.

תוכלו למצוא המון כתבות שמדברות על כלל ה3% כחלופה לכלל ה4%.

כמובן שככל שהאחוז קטן יותר, כך נצטרך לחסוך יותר כסף בשביל לפרוש מוקדם. השינוי הזה מרחיק אותנו מהחלום שלנו, אבל הוא אכן מציאותי יותר.

בואו נסתכל על היעדים שעזרתי לחברים להציב לעצמם בדרך לעצמאות כלכלית

כמה נוציא בחודש?

כמו שאמרנו קודם בואו נדבר כמה בכלל מתכננים להוציא.

בואו נסתכל ביחד על משפחת כהן (חברים שעזרתי להם בתיכנון שלהם לקראת עצמאות כלכלית. וכן, אלו באמת חברים ולא סתם משפחת כהן רנדומלית כמו בבגרות במתמטיקה).

אחרי שיחה ארוכה על הנושא, בני הזוג החליטו כי הם מתכננים להוציא ₪20,000 ש"ח בחודש להכל כולל הכל.

הנחת העבודה פה היא כי בשלב זה בחייהם הם יהיו כבר ללא משכנתא ובעצם 20,000 יהיה רק להוצאות שלהם ושל הילדים (שכאמור יהיו כבר גדולים יותר בפרישה של הזוג כהן).

דירה להשקעה

בבעלות משפחת כהן גם דירה להשקעה. אני אגלה לכם סוד, גם בבעלותי דירה כזו. יש לנו דירה להשקעה אבל לא דירה למגורים. אנו שוכרים דירה למגורים ומשכירים דירה להשקעה. עדכון דצמבר 2020: הדירה נמכרה (אמרתי שאהיה תכלס איתכם ואני מקיים).

נחזור למשפחת כהן, לצורך חישובי הפרישה נצטרך לבחור דרך אחת מתוך 2 להתייחס אליה:

- אנחנו נמכור את הדירה ולכן מה שמעניין אותנו זה כמה היא שווה.

- אנחנו מתכננים להחזיק את הדירה גם בפרישה ולכן אין להתייחס לשווי שלה אלא רק לשכר הדירה שהיא מכניסה לנו.

בשלב זה בחיים אי אפשר לדעת מה יהיה, אז נתייחס לשכר הדירה שאנו מקבלים ממנה כל חודש. בחישוב לפרישה הכלכלית שלנו נתייחס ל11 חודשי שכר דירה בלבד כדי לקחת מקדם ביטחון (הדירה עומדת ריקה, תיקונים וכו').

נמשיך עם משפחת כהן שרוצים לפרוש עם הוצאה חודשית של 20,000 ש"ח ויש בבעלותם דירה שמניבה 4,000 ש"ח בחודש. בחישוב של 11 חודשי שכירות הדירה מניבה להם 44,000 ש"ח בשנה. לכן, סך ההוצאות החודשיות שלהם יהיה:

למה 3.5% ולא 3%?

מהסיבות הבאות:

- על פי מחקרים בנושא, אפשר לראות כי הסיכויים של שרידות התיק במשיכה של 3.5% הם גבוהים מאוד. כך שנכון להיום יש לי ביטחון גבוה באחוז משיכה זה.

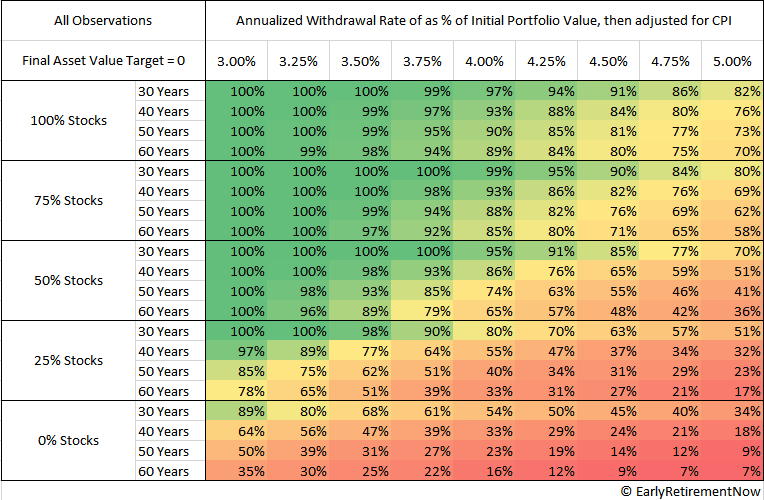

מה בעצם רואים כאן בטבלה?

הטבלה מתארת לפי סוג תיק (100% מניות, 75% מניות וכו') מה סיכויי ההצלחה שתיק ההשקעות שלכם יעמוד בטלטלות השוק ויהווה עוגן לעצמאות הכלכלית שלכם, כתלות בכמה שנים תצטרכו שיחזיק ובאיזה אחוז משיכה אתם משתמשים.

כשמסתכלים על הנתונים של הטור של כלל ה3.5%, הנתונים הללו מספיק גבוהים עבורי כדי להרגיש בטוח להשתמש בו.אגב, דבר נוסף שרואים מטבלה זו היא שתיק סולידי מדי (כלומר, קצת מדי השקעה במניות) הוא מסוכן מאוד. לדעתי (ולפי נתונים אלו) אין הצדקה להיות בתיק שאין בו לפחות 50% מניות.

אגב, הסיבה לכך היא שאומנם תיק עם הרבה אג"ח יירד פחות כשיש משבר עולמי, אבל מניות הן מנוע הצמיחה של התיק ולכן כשהשוק יעלה חזרה אם אין מספיק מניות בתיק הוא לא יצליח להתאושש בצורה טובה מהמשבר הכלכלי שהיה. - אני רוצה להנות מהחיים ולנצל אותם מוקדם יותר. כאומר, ככל שאחוז המשיכה נמוך יותר אני אצטרך לחסוך יותר כסף ואדחה את היציאה לעצמאות כלכלית.

בשורה התחתונה, אם מאיזושהי סיבה בגיל 55 פתאום אראה שהעתיד צופן שאצטרך עוד קצת כסף – אלך לעבוד.

בתכלס, אני לא בן אדם שיישב על התחת ולא יעשה שום דבר עם עצמו, כך שיהיה נחמד לעבוד קצת לפעמים במידה ואצטרך.

אבל לא כמו מקודם, זה יהיה בתנאים שלי. אולי אעבוד סתם כמורה פרטי יומיים בשבוע, אולי יום אחד יספיק לי, אולי בכלל אכין פיצות בבית ואמכור. זה לא משנה, העיקר שהבחירה בידי.

חפרת. יאללה תן את השורה התחתונה!

אז הנה השורה התחתונה עבור משפחת כהן שרוצה לפרוש בגיל צעיר עם הוצאות חודשיות של 20,000 ש"ח ודירה להשקעה שמניבה להם 4,000 ש"ח בחודש.

| קריטריון | כמה |

|---|---|

| הוצאות חודשיות | ₪20,000 |

| הוצאות שנתיות | ₪240,000 |

| הכנסה חודשית מדירה להשקעה | ₪4,000 |

| הוצאות שנתיות בקיזוז 11 חודשי שכר דירה מדירה להשקעה | ₪196,000 |

| אחוז משיכה שנתי מהתיק | 3.5% |

| סה"כ חיסכון נזיל נדרש | ₪5,600,000 |

אבל מה שיפה זה שסוף סוף יש לנו יעד עד רמת האגורה (כמו שהבטחתי). עכשיו זה תלוי רק בהם. מה יעשו עם הכסף, כמה כסף יחסכו כל חודש, אולי בכלל יבחרו להוריד את ההוצאות החודשיות שלהם בפרישה בעוד קצת כדי להגיע ליעד מהר יותר.

הנקודה היא שהבחירה בידיהם.

כמה כסף בדיוק אישתי ואני תיכננו על מנת להגיע לעצמאות כלכלית? זה במדוייק לא אוכל לשתף איתכם, אבל אני מזמין אתכם לקפוץ לעמוד המטרות והיעדים שלנו כדי לעקוב אחרי ההתקדמות באחוזים לקראת היעד שלנו. אלו הנתונים האמיתיים שלי ושל משפחתי כדי שתוכלו להיות חלק מהמסע שלנו לעבר עצמאות כלכלית.

בשורה התחתונה, גם אתם יכולים להחליט אם להצטרף למסע הזה ביחד איתי ולהגיע בעצמכם לעצמאות הכלכלית הפרטית שלכם. הבחירה בידיכם.

נ.ב: יש כלים חינמיים ברשת שייתנו לנו לבדוק האם התיק שבנינו לנו יחזיק מעמד עד שנמות, יעלה אף יותר או ייגמר כשעוד נצטרך אותו. ההחלטה שלי מבוססת גם על שימוש בכלים הללו. בהמשך כתבתי פוסט שמראה גם שימוש בכלי שכזה.

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

יפה שאתה כבר קורא לה אשתי 🙂

ברוטו או נטו?

אני אישית מסתכל על זה ברוטו. גם המשכורת שלי היא ברוטו היום.

אבל, ההוצאות בנטו. בהחלט מבלבל.

אז למה אני מסתכל בברוטו?

לנסות לחשב את המס על כל שקל שיש לי זה קשה מאוד. חשוב לזכור שאנו מדברים על מיסוי כשנפרוש. כלומר כבר לא נעבוד ומס הכנסה\ביטוח לאומי\ביטוח בריאות ממלכתי יירדו משמעותית.

מעל גיל 60? המס יורד אף יותר. אפילו מס רווחי הון יורד עבורנו בגילאים הללו.

יש עולם שלם סביב אסטרטגיית משיכת הכספים שלנו בהגעה לעצמאות כלכלית – וגם על זה אני מתכוון לכתוב בשלב כזה או אחר.

לדוגמא, להתחיל למשוך מקרן ההשתלמות כי היא לא משלמת מס, ואז אני מושך יותר כסף מהתיק הרגיל לאחר גיל 60 כשהמס שלי יורד משמעותית.

כעיקרון כל הסיפור זה לשלם כמה שפחות מס.

במצב הזה הגבולות בין ברוטו לנטו מטשטשים (ושוב לא לשכוח שהחוקים כשתפרוש ולא תעבוד שונים מאוד מאשר עכשיו כשאתה עובד) ולכן אני מסתכל בברוטו.

אישית אני גם לוקח קצת מקדמי ביטחון בכמה מקומותכך שאין לי בעיה ללכת בגישה זו.

לא לוקחים מקדם ביטחון? נסו להעריך כמה המס יהיה וחשב על פי זה. אך כמו שאמרתי, זה עולם שלם בפני עצמו שאכתוב עליו בהמשך.

אני מבין את החישוב, אבל מה עם ערך הכסף עצמו? יעד החסכון שלי של 5 מיליון עכשיו, משקף ערך של הכסף עכשיו. אבל עוד 20-30 שנה הערך הזה נשחק כתוצאה מאינפלציה ועוד גורמים. ה20 אלף האלה שאני מתאר שאוציא אותם החודש, לא יהיו אותם 20 עוד 20 שנה, אצטרך להוציא 30 נניח בשביל אותה רמת חיים. האם ניתן לחשב את זה בכלל?

מקווה שהנקודה ברורה

מסכים איתך לחלוטין. המחשבה שלי הייתה כי זה כבר נושא מתקדם מדי לאחת מהכתבות הראשונות באתר 🙂

למי שקצת מתבלבל על מה מדובר, חשוב שקודם תבינו מהי אינפלציה

לגביי השאלה עצמה – בהחלט אפשר לחשב את הכסף שתצטרך בכל רגע נתון לפי השינוי באינפלציה.

הטריק הוא להסתכל על הערך הנוכחי ולהזין את השינוי באינפלציה לאורך השנים וכך המספר שאתה צריך לחסוך ישתנה בהתאם לאינפלציה.

אם אני לא טועה גם חבר שלי בדיוק מצא איך למשוך את המידע הזה אוטומטי למחשבון שלו.

לירן, רוצה להגיב? 🙂

אני אענה לעצמי 🙂

מה שעשיתי על מנת לקחת אינפלציה בחשבון זה:

1. בדקתי מה נתוני מדד המחירים לצרכן היום. אני הסתכלתי בדצמבר 2019 למול מדד הייחוס של ממוצע 2018. זה עמד על 100.8

2. לאחר מכן השתמשתי בנוסחא על מנת לשלוף את הנתונים העדכניים ביותר של מדד הייחוס הזה מאתר אחר העוקב אחרי המדד. לא ניתן להכניס את כל הנוסחא מטעמי אבטחת מידע שחוסמים את התגובה עצמה. לפירוט יותר מעמיק מה בדיוק עשיתי ניתן לראות את התגובה פה.

3. ההפרש בין הנתונים מעיד על אינפלציה חיובית\שלילית שאני לוקח בחשבון בכמה הוצאות אני זקוק בגיל הפרישה.

לצורך הדוגמא, הנתון שלי מדצמבר 2019 עמד על 100.8 בעוד נכון להיום מדד המחירים לצרכן עומד על 100.4. משמע יש פה ירידה של 0.4%. אם ההוצאות המתוכננות של משפחת כהן היו 10,000 ש"ח, בהתחשבות באינפלציה הן כרגע עומדות בכלל על 9,960 ש"ח.

מקווה שזה עוזר!

לגבי משפחת כהן , ברור לי מה החסכון הנדרש , השאלה כמה הם צריכים לחסוך כל חודש כדי להגיע לסכום זה בהנחות הריבית די ריבית ?

זו בהחלט שאלה טובה ויפה.

באופן אישי אני מנהל אקסל שמנסה לחשב לי באיזה גיל אגיע ליעד. האקסל לוקח בחשבון כמה גורמים:

1. הנחת אחוז המשיכה של 3.5% כמו שמתואר בכתבה זו.

2. תשואה שנתית על פי מה ששיתפתי בכתבה על התשואה בשוק ההון. באופן אישי אני מוריד מהתשואה ההיסטורית קצת יותר מ-1% על מנת לא להסתמך על נתוני עבר יותר מדי + לקחת בחשבון דמי ניהול בקרן הIRA שלי כחלק מהתיק הנזיל.

3. כמה הוצאות אנו מתכננים בגיל פרישה עם התחשבות באינפלציה (כמו שתואר בתגובה פה).

4. הפקדות פנסיוניות של אשתי ושלי.

5. הפקדות לקרן השתלמות של אשתי ושלי.

6. כמה כסף אנו מפקידים לחיסכון שלנו בתיק הממוסה. נתון זה נלקח כממוצע ההפקדות של 12 החודשים האחרונים (לא כולל החודש הנוכחי). כמו שאתה מבין מכך אנו עוקבים אחרי נתון זה (ניתן לראות זאת גם בסיכום שנת 2019).

7. קניית בית למגורים. אנו מתכננים לקנות בית למגורים בהמשך הדרך (מאמין קודם בדירה להשקעה ורק לאחר מכן למגורים). האקסל מחשב לנו באיזה גיל יהיה לנו מספיק כסף לקנות את הבית שרצינו (מתחשב בעלות הבית, מיסי רכישה, תיווך אם יהיה ושיפוצים). בגיל הרכישה האקסל מניח שאנו מנזילים כסף מהתיק הרגיל שלנו על מנת לקנות את הבית. ניתן להגיד לאקסל כמה אחוז מימון נצטרך על מנת לקנות את הבית ועל פי זה הוא מושך את הכספים מהתיק.

לאחר קניית הבית האקסל ממשיך לצבור הון מנקודה זו ולאחר התקזזות מימון הבית.

8. אני מזין את תאריך הלידה שלי באקסל ואת גיל היעד לעצמאות כלכלית שלי.

9. האקסל גם מתחשב בכך שיש לנו דירה להשקעה (נכון להיום) ומחסיר את ההכנסות מהדירה מיעד ההוצאות שתיכננו עבורנו. במידה ונמכור את הדירה ההכנסות הללו ירדו ל-0, אבל גם הכסף הפנוי שלנו להשקעה יעלה בהתאם.

10. שדה ריק למשחק שלנו על מנת להבין מה יהיה האפקט אם נחסוך כל חודש עוד X שקלים – זה החלק שעונה לך על השאלה. אני משחק עם הערך הזה ומבין מה ההשלכה.

בשורה התחתונה האקסל אומר לנו בכמה זמן אנו רחוקים מהיעד שהצבנו לנו. ניתן לשחק עם השדה שדובר עליו בסעיף האחרון על מנת לראות כיצד התמונה משתנה אם נחסוך יותר.

לגביי שיתוף האקסל – אני לא מרגיש מספיק שלם איתו נכון להיום ולכן כרגע לא משתף אותו כחלק מהבלוג. אני תמיד משפר אותו ועובד על שינויים ורק לפני חודש עשיתי בו שינויים גדולים.

מה שכן אשמח לשתף קצת נושחאות שימושיות. אני משתמש ב-Google Spreadsheets:

הנוסחא FV – מחשבת Future Value.

הנוסחאות Index ו- ImportHTML על מנת לשלוף נתוני אינפלציה מאתרים שונים ולהחשב בכך בהוצאות שלנו.

מקווה שזה סייע מעט 🙂

ההגיון הכלכלי לא ברור לי במשפט הבא "מאמין קודם בדירה להשקעה ורק לאחר מכן למגורים".

אם ההנחה היא לקנות את הדירה השנייה לאחר שאתה כבר מבוסס מאוד כלכלית – אני מבין. אבל אחרת המס רכישה של 5% (נכון לינואר 2021) הוא מאוד משמעותי.

טעות סופר לדעתי?

“כמובן שככל שהאחוז קטן יותר, כך נצטרך לחסוך יותר כסף בשביל לפרוש מוקדם.”

זו אינה טעות סופר. החישוב הוא שאחוז המשיכה נמצא במכנה של השבר וסך ההוצאות השנתיות הרצויות נמצא במונה. ככל שאחוז המשיכה קטן יותר, נצטרך יותר כסף בחיסכון כדי להגיע להוצאות הרצויות.

זו הסיבה שמעבר מכלל ה-4% ל-3.5% דורש חיסכון גבוה יותר.

תודה

לא יותר פשוט לבהות תיק דוודנתים, ואז לא צריך למכור כלום מהתיק ולחיות רק על הדוודנתים?

וחברות שנמצאות במעמד אריסטוקרטיות מגדילות אותו עשרות שנים, אז יש כם הגנה מאינפלציה.

לא מצליח להבין את היתרון של למכור אחוז מסויים מהתיק.

היי תודה רבה על המאמר מספק הרבה חומר למחשבה.

כמה שאלות

איך אתה לוקח בחשבון את הפנסיה? הרי נניח בשביל להגיע ל 5.6 מיליון, אפילו אם אצליח לשים בצד 15K מדי חודש, ייקח לי 31 שנים לחסוך. בטח לא יעזור לפרישה מוקדמת.

לגבי משפחת כהן – כמה ילדים? ואיך אפשר בכלל להעריך כמה הוצאות יהיו לי עוד 10..20.. שנה? היום יש לי 3 ילדים קטנים, אין לי מושג אם ההוצאות גדלות או קטנות עם השנים (מנחש שגדלות…)

תודה!

אהלן רז, שמח שנתתי לך ומר למחשבה 🙂

כמו שרשמתי בכתבה עצמה, הפנסיה היא חלק מהכסף הזה ללא שוב הבדל – הכסף הוא שלך ורק שלך (לעומת ביטוח לאומי שעליו אני לא בונה וכל שקל שאקבל יהיה בונוס מבחינתי).

בסופו של יום גם אם אתה צריך 5.6 מיליון, אתה הרי לא צריך את כולו נזיל מהיום הראשון. אתה צריך להגיע למצב שבתיק הנזיל שלך יש מספיק כסף כך שיחזיק לפחות עד השלב שתגיע לפנסיה שלך ואז תתחיל לנצל גם אותה.

בסופו של יום – יש לך רק תיק השקעות אחד וכל הכסף שבתוכו שלך.

אתה יכול לראות דוגמא מעולה של אחד מאנשי הקהילה שלנו, דניאל, שמדגים על ציר זמן את הנושא הזה ספציפית.

לגביי ילדים, זהו אכן אתגר.

הדרך שלי להתמודד עם זה הייתה לקרוא ממוצעי הוצאות על ילדים לאורך השנים, לתשאל משפחה וחברים שעברו כבר את השלבים האלו בחיים, לנסות להבין האם זה תואם לאורח החיים שאני מכוון, וכמובן – כל תשובה שקיבלתי לעשות חישובי אינפלציה עד היום בשביל להבין מה זה אומר במונחים של היום. אחרי כל זה מנסים לבחון את המספרים הללו במבחני המציאות של מחירים היום ועם הצפי קדימה שקיבלנו מהכתבות והחברים.

מדע מדוייק זה לא, ולכן אני אישית לוקח גם באפר נוסף בכמה הוצאות אני מכוון שיהיו לי.

ההוצאות לא בהכרח גדלות, תלוי בגיל הפרישה שאתה מתכנן. מה אם תפרוש כשאחרוןה ילדים שלך התגייס לצבא? סיכוי סביר שהגדולים יותר גם פחות תלויים בכך כלכלית וכו'.

אז יש פה הרבה פרמטרים שמשתנים וכל כמה זמן יש צורך לעדכן את ההערכות שלך.

אגב, זו נראית לי אחלה שאלה גם לחוכמת ההמונים. מוזמן לפנות על כך שאלה בפורום תכלס כלכלה ואני בטוח שהאנשים התותחים שם יעזרו לעשות פה חשיבה על הוצאות ילדים לאורך השנים 🙂

אהלן,

אני התחלתי רק לפני כמה ימים לעבור על הפוסטים שלך ואני לומד המון בדרך- תודה!

כדי שאבין, ממה שרשמת יש לך גם תיק השקעות נזיל בהשקעה פסיבי, גם קרן פנסיה (מהעבודה אני משער) וגם קרן השתלמות? אני רק עכשיו מנסה לבנות לעצמי פרופיל פיננסי ומנסה להבין איך לחלק את החסכונות שלי (עובד אצמעי ככה שגם הפנסיה תבוא ממני).

תודה!

אהלן אהרון! בהחלט! אבל אתה לא צריך שאני אגיד לך, אתה יכול פשוט להסתכל בכל התיקים שלי החשופים ב100% לכל העולם בפרוייקט שקופים ונהנים (התיק הנזיל והתיק הפנסיוני).

אם משפחת כהן צריכה ₪196,000 כדי לשלם את ההצאות השנתיות שלה, היא לא צריכה למשוך בתחילת השנה יותר מ₪196,000? (הרי חלק מהכסף משולם על מס רווח הון).

איך יודעים בכלל כמה מס רווח הון הולך להיות משולם כשאני מושך רק חלק מהחיסכון?

תודה!