אנחנו נתקלים במדדים יותר מאשר נדמה לנו והם מלווים אותנו בחיי היום יום.

מדד המחירים לצרכן, שמעתם? מה עם מדד תשומות הבניה (למי שהתנסה בקניית דירה דרך קבלן), מזכיר משהו?

מכיוון שמדדים פוגשים אותנו בחיי היום יום, חשבתי שיהיה נכון לכתוב פוסט ייעודי לנושא הזה בגלל החשיבות הרבה שלו עוד לפני שמדברים על השקעות פאסיביות בשוק ההון.

אז, מה זה בעצם מדד? במילים פשוטות:

עדיין לא ברור. בואו נראה דוגמא.

נסתכל על כיתה ו'2 בבית הספר עצמוני בנהריה. בכיתה יש 3 תלמידים (הלוואי).

כל התלמידים נבחנים על מבחן בחשבון ומקבלים ציון כיחידים.

טליה קיבלה 90, יוסי קיבל 70 ודני קיבל 50.

קודם כל נגדיר אחרי מה אנחנו עוקבים. במקרה הזה ברור לנו שהמדד יעקוב אחרי ציוני המתמטיקה של הכיתה שתהווה את הקבוצה של המדד.

ממוצע הציונים של המדד שלנו הינו 70. די פשוט. לכל ילד גודל יחסי זהה מתוך הקבוצה.

כאשר המדד עולה זה אומר שממוצע הציונים בכיתה עלה ולהיפך. זוהי דרך קלה להסתכל על שיפור כולל בכיתה מאשר הסתכלות פרטנית על כך אחד.

עד כאן לא הפלתי אתכם מהכסא. אבל מה יקרה כאשר הגודל היחסי לא זהה?

נמשיך עם ביה"ס עצמוני בנהריה. הפעם נסתכל על מדד אחר – מדד המתמטיקה בשכבת כיתות ו' בביה"ס.

בכיתה ו'1 יש 6 תלמידים ובכיתה ו'3 יש 10 תלמידים. להלן נתוני הכיתות:

| כיתה | מספר תלמידים | ממוצע ציונים במתמטיקה | גודל יחסי מכל מדד השכבה |

|---|---|---|---|

| ו' 1 | 6 | 87 | 31%=6/19 |

| ו' 2 | 3 | 70 | 16%=3/19 |

| ו' 3 | 10 | 76 | 53%=10/19 |

שווי המדד הינו 87 * 31% + 70 * 16% + 76 * 53%, כלומר 78.45.

בעצם כל כיתה תרמה לשווי המדד לפי הגודל היחסי שלה מבין כל הכיתות בשכבה.

במידה וכיתה ו'2 תשפר את הציון הממוצע שלה ב10 נקודות, זה ישפיע על שווי המדד בסה"כ ב1.6 נקודות שכן גודלה היחסי של הכיתה הוא רק 16%.

לעומת זאת, מספיק שכיתה ו'3 תגדיל את הממוצע שלה ב4 נקודות וכל שווי המדד עלה ב2.12 נקודות.

אני מקווה שעכשיו זה ברור מה זה מדד 🙂

מדדים בחיי היום יום שלנו

מדד המחירים לצרכן

במילים פשוטות, מדד המתעדכן חודשית ואמור לעקוב אחרי המחיר ההמוצע של "סל קניות בסיסי" למשפחה בישראל.

כלומר, הסתכלנו מה נחשב מוצר צריכה בסיסי בסל הקניות של משפחה בארץ והכניסו אותו למדד. לכל מוצר גודל יחסי מתוך המדד כמו שראינו בדוגמא עם הכיתות בשכבה. במדד נמצאים דברים כמו: לחם, עגבניה, מלפפונים, חלב וכו'.

לכן, אם המדד עלה זה אומר שבממוצע יקר יותר לרכוש את סל הקניות הבסיסי, ולהיפך. זה לא בהכרח אומר שכל המוצרים במדד עלו, אבל כן בחישוב הממוצע לפי הגודל היחסי שלהם במדד סה"כ סל הקניות יהיה יקר יותר.

לדוגמא, נגיד ומחיר הלחם מהווה 2% מהמדד (הנתונים ממש לא מדויקים ומשמשים רק לצורך הדוגמא) ומחירו עלה ב50% אז כל המדד עלה ב1% (50% מתוך 2%).

אנחנו פוגשים את המדד הזה הרבה בחדשות אבל גם בכל מיני מקומות כמו לקיחת הלוואות, חוזה שכר דירה וכו'.

הרעיון הוא להצמיד משהו למדד. כלומר, אם המדד עלה, הנושא המוצמד אליו יעלה גם הוא.

בדוגמא פשוטה, בעל דירה המעוניין להשכיר את הדירה שלו מעניק מחיר קבוע לשוכרים ונותן להם אופציה להאריך את החוזה באותו המחיר. הבעיה כאן עבור בעל הבית שאין לו הגנה מפני התייקרות מחירים במשק. המחיר שהוא התחיל להשכיר את הדירה לפני X שנים כבר לא נותן לו את אותה התמורה כמו היום כי פשוט הכל יקר יותר.

לשם כך, בעל הדירה מגדיר כי אכן מחיר הבסיס של הדירה קבוע אך הוא מוצמד למדד המחירים לצרכן. אם המדד עלה ב10% (עליה מטאורית רק לצורך הדוגמא) יוכל בעל הדירה לדרוש 10% יותר על שכר הדירה.

ואם רוצים את ההגדרה הרשמית:

מדד המחירים לצרכן מודד את אחוז השינוי שחל במשך הזמן בהוצאה הדרושה לקניית "סל קבוע" של מוצרים ושירותים, שמחיריהם ניתנים למדידה סדירה. "סל" זה מייצג את תצרוכת של אוכלוסיית משקי הבית. המדד משמש בעיקר להצמדות שונות, לקביעת תוספת היוקר לתעריפי השכר ולניתוח מגמות המחירים במשק. הלשכה המרכזית לסטטיסטיקה

מדד תשומות הבניה

מדד זה עוקב אחר סל המוצרים הנדרשים לצורך בניית בית מגורים. ממש כמו שמדד המחירים לצרכן עוקב אחר סל המוצרים למשפחה בישראל, מדד תשומות הבניה עוקב אחר סל המוצרים הנדרשים מקבלן לצורך ביצוע הבנייה.

וכמו מקודם עבור מי שמעוניין בהגדרה הרשמית:

המדד מודד את השינויים החלים במשך הזמן בהוצאה הדרושה לקניית "סל" קבוע של חומרים, מוצרים ושירותים המשמשים לבניית בתי מגורים, והמייצג את הרכב הוצאות הבנייה של קבלנים וקבלני משנה. הלשכה המרכזית לסטטיסטיקה

המדד הזה כנראה פגש רק את מי שבדק אופציה של רכישת דירה מקבלן ולא דירה יד שניה. ברוב המקרים כשבאים לרכוש דירה מקבלים "מבצע" של "שלם עכשיו חלק, תוך כדי התקדמות הבניה והיתרה בקבלת מפתח".

מה שחשוב לשים לב אליו הוא שמדובר על דחיית תשלומים עם עלות לכל דבר.

אם מדובר על דחיית תשלומים בעלות, מה העלות? כל הסכום שעוד לא שילמתם מוצמד למדד תשומות הבניה.

לצורך הדוגמא נניח כי אין תשלומים לאורך התקדמות הפרוייקט אלא רק במעמד חתימת החוזה ובקבלת הדירה.

| פרמטר | ערך |

|---|---|

| מחיר הדירה | 1,000,000 ש"ח |

| סכום לתשלום במעמד חתימת החוזה | 200,000 ש"ח |

| יתרה לתשלום | 800,000 ש"ח |

| משך הבניה | שנה אחת |

| שינוי במדד תשומות הבניה | 12% |

| סה"כ תשלום בקבלת הדירה | 896,000 = 800,000 * 1.12 |

יש פה סכום לא מבוטל שדחיית התשלומים הזו עולה לנו.

בפועל, הדוגמא הזו אינה מדוייקת כלל והיא נועדה רק כדי להקל את ההבנה שלנו. למה היא לא מדוייקת? המדד עוקב חודשית אחר השינוי בסל המוצרים ולכן כל חודש מחושב הסכום מחדש.

כלומר, כל חודש יש יתרת תשלום חדשה שכן היא שווה ליתרת התשלום של החודש הקודם + השינוי במדד תשומות הבניה. בחודש הבא כבר סכום הבסיס יהיה הסכום החדש שנוצר עקב החודש הקודם וחוזר חלילה.

בעצם מדובר פה על ריבית דריבית.

אם נחזור לדוגמא הנ"ל, נניח שבכל חודש המדד עלה ב1% (כך שבשנה הוא באמת עלה ב12% כמו בדוגמא). אופן החישוב יהיה:

| חודש | יתרת תשלום בסוף החודש |

|---|---|

| ינואר | 808,000 = 800,000 * 1.01 |

| פברואר | 816,080 = 808,000 * 1.01 |

| מרץ | 824,240.8 = 816,080 * 1.01 |

| … | … |

| דצמבר | 901,460 = 892,534.67 * 1.01 |

כמו שאתם רואים, בפועל מכיוון שכל חודש מתחילה תקופת "הלוואה" חדשה המחיר הסופי בפועל גדול יותר. אם היו מחשבים את עליית המדד שנתית (כמו בדוגמא הראשונה) היינו משלמים 5,460 ש"ח פחות.

אופציה למיקוח עם הקבלן

אופציה מעניינת למיקום עם הקבלן היא לבקש להצמיד את יתרת הסכום למדד המחירים לצרכן במקום מדד תשומות הבניה.

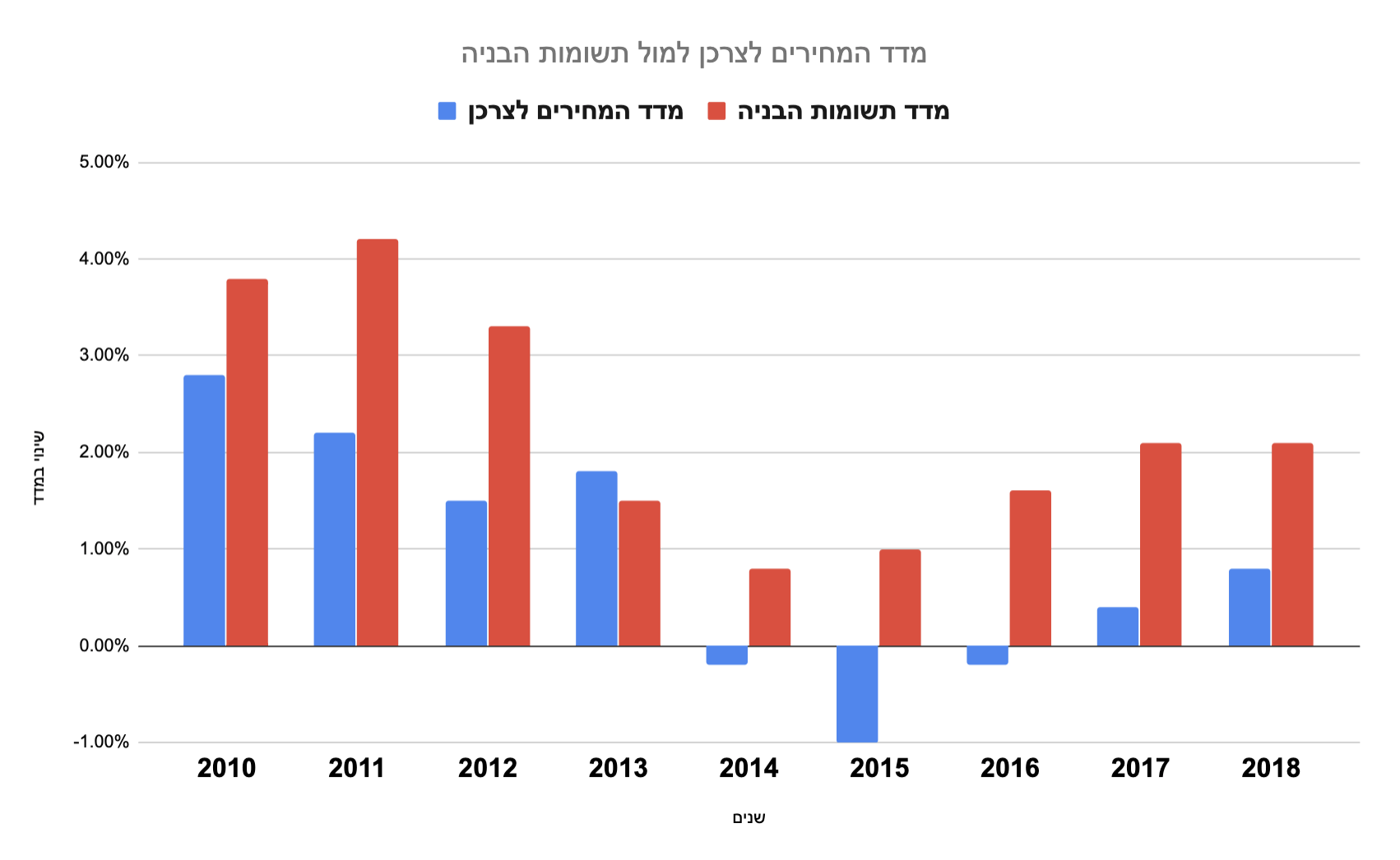

בואו נסתכל היסטורית מאז 2010 על שני המדדים:

כמו שניתן לראות, היסטורית ההצמדה למדד המחירים לצרכן הייתה משתלמת מאוד לעומת ההצמדה למדד תשומות הבניה. זהו מיקוח מקובל יחסית שלא הרבה מכירים.

כמובן שנתוני העבר לא בהכרח אומרים משהו על נתוני העתיד ויכול להיות שספציפית בשנים שזה רלוונטי לכם משהו יתהפך.

עדיין, מבחינתי הסיכוי שזה יקרה נמוך יותר ואישית לכשיהיה רלוונטי עבורי אתמקח על זה. אבל כמובן שלא ממליץ כלום לאף אחד 😉

מדדים בשוק ההון

אחד הדברים החשובים עבורנו בהשקעה פאסיבית הוא להבין כיצד עובד מדד בשוק ההון.

כמו שראינו מקודם, מדד הוא אינו משהו פיזי, אלא בסה"כ מעקב וירטואלי אחרי מה שנגדיר. הנה כמה דוגמאות:

- מעקב אחרי 35 החברות הגדולות בבורסה הישראלית – מדד תל אביב 35

- מעקב אחרי 125 החברות הגדולות בבורסה הישראלית – מדד תל אביב 125

- מעקב אחרי חברות שעוסקות במחקר ופיתוח בתחום מדעי החיים, ביוטכנולוגיה, תרופות ומכשור רפואי בבורסה הישראלית – מדד ת"א-ביומד

- מעקב אחרי 30 החברות הגדולות בבורסה הגרמנית – מדד הDAX

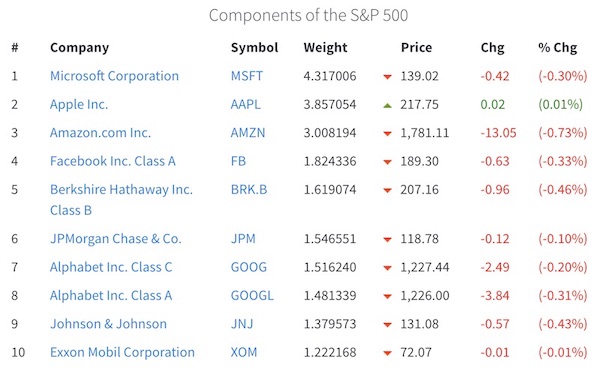

בואו נבין איך עובד מדד בשוק ההון ע"י שימוש באחד המדדים המפורסמים בעולם, מדד 500 החברות הגדולות במשק האמריקאי – S&P 500 (או בשמו העממי "מדד הסנופי").

כמו בדוגמא שלנו עם מדד ציוני המתמטיקה בין כיתות בשכבה, המדד בעצם עוקב אחרי 500 חברות (כל חברה היא כמו כיתה), כאשר גודלה היחסי של חברה הוא השווי שלה ביחס לשווי של כל 500 החברות ביחד (בדוגמא עם הכיתות הגודל היחסי היה מספר התלמידים בכיתה ביחס לסך כל התלמידים בכיתות).

ניתן לראות כאן את רשימת החברות לפי גודלן היחסי במדד (מתואר ע"י הטור Weight).

חדי העין שנכנסו ללינק ישימו לב כי יש שם בעצם 504 מניות ולא 500 כמו שאמרתי כאן. הסיבה היא שחלק מתוך 500 החברות במדד הנפיקו 2 מניות ולא אחת. דוגמא כזו היא Alphabet שהיא חברת האם של Google.

כמו שכבר אמרנו, מדד הוא אינו משהו פיזי ואי אפשר פשוט "לקנות את המדד", וכפי שניתן לראות כאן הוא רק עוקב אחרי חברות הענק הללו. מדד הסנופי הוא אחד המדדים החשובים בעולם שכן הוא מהווה בערך 80% מהכלכלה האמריקאית שנכון לרגע זה מהווה בערך 57% מהכלכלה העולמית.

לכן, כשהסנופי יורד/עולה יש לזה השלכות על כל הכלכלה העולמית.

איך עובד המדד?

החברות בתוך הרשימה מחליפות מיקומים ביניהן לפי שווי השוק שלהן (הטור Weight כמו שראינו מקודם). אבל מה קורה בתחתית הרשימה?

המדד עובד בצורה כזו שאם החברה האחרונה במדד יורדת לשווי שוק נמוך יותר מהבאה אחריה שכרגע מחוץ לרשימה יהיה ביניהן חילוף וה"כוכבת העולה" החדשה תיכנס למדד על חשבון זו שירדה בשווי השוק שלה אל מתחת למדד.

אותו הדבר קורה גם עם המדדים שראינו מקודם (ת"א 35, ת"א 125 וכו'). סה"כ די פשוט 😄

נראה מגניב, איך אני מנצל את זה לטובתי?

הבסיס להשקעות פאסיביות בשוק ההון מתבסס על המנגנון הזה של המדד.

ספויילר קצר: כל הרעיון יהיה פשוט לעקוב אחרי המדד (כלומר אחרי כל החברות שנמצאות בו) כאשר הלוגיקה פשוטה:

אין סוף לאן חברה יכולה להגיע למעלה (שווי המניה יעלה) אבל כן יש גבול תחתון שחברה תגיע אליו עד שחברה חדשה תחליף אותה במדד. במצב כזה ניפטר מהאחזקות שלנו בחברה שירדה ונקנה במקום זאת את מניות החברה החדשה שעלתה.

אולי הכוכבת העולה החדשה הזו תהיה הגוגל/אמאזון/פייסבוק הבאה? השמיים הם הגבול!

בגלל המנגון הזה מדד הוא מאוד יעיל – מי שמפשל מספיק יוצא החוצה ונכנסת מישהי חדשה שיכולה להיות כוכבת פוטנציאלית.

כמובן שיש עוד קווים מנחים להשקעה פאסיבית במדדים בשוק ההון, כמו למשל שצריך להחזיק את המניות לפי גודלן היחסי במדד (Weight), איך עושים את זה תאכלס? הרי לא נשב ונקנה מלא מניות גם בגלל עמלות הקניה של כל המניות וגם כי אנחנו לא נשב כל היום לוודא שיש לנו מניות לפי שווי השוק של החברות במדד – זה לא נגמר! כל הרעיון הרי הוא לגרום לכך שההשקעה תהיה פאסיבית ושלא אצטרך להתעסק עם זה יותר מדי.

יש כמובן עוד סיבות, ולסקירה המלאה של הנושא אני מזמין אתכם ללמוד על השקעות פאסיביות בשוק ההון.

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

היי

קודם כל פוסט מעולה – פעם ראשונה שהבנתי לעומק את המשמעות של מדד.

תהייה כללית – מרבית השוק היום משקיע במדדים מתוך אותו הגיון שכתבת כאן, האם לדעתך זה מוריד את התשואה? ( מבדיקה שלי – גם הפנסיה שלנו וגם קופ"ג מושקעות במדדים בסופו של דבר)

בכללי, אם כולם משקיעים באותם המדדים, איך כולם ירוויחו לטווח ארוך?

היי מאי, איזה כיף שהכתבה עזרה לך להבין מה זה מדד! אני בטוח שיש עוד המון תכנים באתר שיעזרו לך בהמשך. מוזמנת להפיץ את הבלוג הלאה 😉

לגביי השאלה שלך, במילים אחרות את שואלת האם השקעה במדדים היא בועה. שאלה לגיטימית בהחלט, ואני מתכנן פוסט עתידי בנושא.

היקף המסחר במדדים מחקים נמוך בהרבה ממה שנראה לך. אני ממליץ להסתכל על הסרטון המעולה הזה על מנת לענות על השאלה שלך (רמז, לא מדובר בבועה).

יש שם התייחסות מצויינת גם למצב הנוכחי, וגם מה אם במקרה הדברים ייצאו מכלל שליטה עד כדי שבאמת תיווצר בועה (רמז, השוק עדיין יעבוד כמו שצריך).

בהמשך אכתוב כתבה על כך בעצמי בעברית שתפשט את העיניינים 🙂

המון תודה! בין הבלוגים הטובים שיצא לי לראות ולגמרי מעבירה הלאה(:

היי

פוסט מעולה וגאוני בפשטותו,

השאלה שלי היא על מבנה הקרנות היא, האם עצם העובדה שהקרן מתעדכנת לפי גודל החברות לא גורם לכך שתמיד

נמכור בהפסד לאחר שחברות ירדו ונקנה בהפסד לאחר שחברות עלו (אני יודע שהקרן עולה והרבה, אבל מענין להבין את מבנה הקרן)