אני חייב להודות שכשרק נכנסתי לכל העולם של ניהול התיק הנזיל שלי הלכתי קצת לאיבוד. מה צריך לעשות? ומתי? לכן הקמתי עבורכם את לוח השנה למשקיע.

מטרתו היא להראות על ציר הזמן מה הפעולות שאנו עושים כדי שתוכלו לקבל מושג כיצד אנחנו עובדים.

נתחיל מהסוף

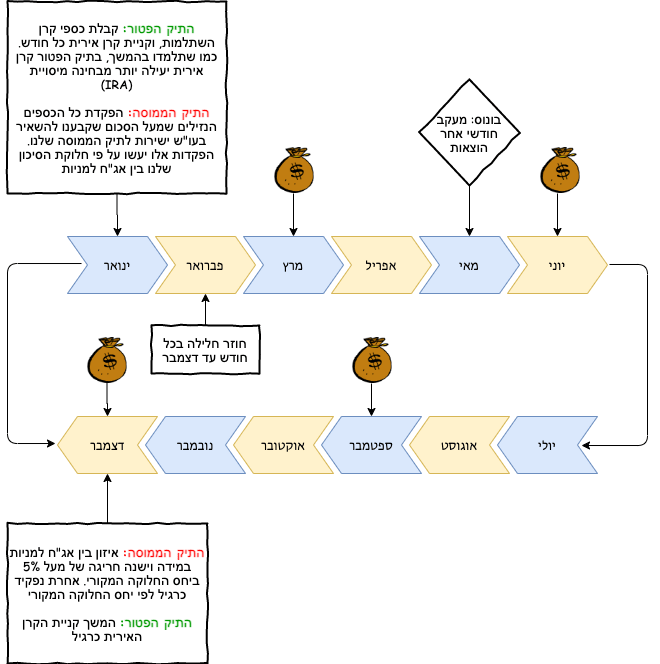

הנה לוח השנה למשקיע של אשתי ושלי. תעיפו מבט בלוח השנה ואז תעברו ישר להסברים למטה כדי שתוכלו להבין מה בדיוק הולך כאן 🙂

לוח השנה עבור התיק הממוסה

כמה להפקיד כל חודש?

התשובה מבחינתנו – את המקסימום שאתם יכולים.

אנחנו הגדרנו לעצמנו סכום מסויים שאנו רוצים שיישאר לנו בעו"ש (יש כאלו שקוראים לזה "קרן חירום") ופעם בחודש כל אגורה שעולה על הסכום הזה מופקדת לתיק הממוסה שלנו להשקיע פאסיבית.

למה בעצם לא פשוט למכור חלק מהתיק הממוסה שלי במידה ואני צריך את הכסף?

מכירה של מניות או אגרות חוב מהתיק יוצרת אירוע מס. כלומר, באותו הרגע תצטרכו לשלם מס רווחי הון (נכון לרגע זה עומד על 25%) על כל הרווחים שעשיתם.

במקום זאת, הכסף הזה היה יכול לעבוד עבורכם בתיק הממוסה שלכם ולצבור ריבית דריבית ובכך הייתם מגיעים לעצמאות כלכלית מהר יותר.

בגלל הסיבה הזו אנו נמנעים ממכירה מיותרת של הנכסים שלנו כדי לדחות את המס כמה שיותר.

יותר מדי התעסקות עבורכם? תעשו את זה פעם ברבעון ולא פעם בחודש. הכל תקין.

למה בכל זאת פעם בחודש?

כמו שראינו, עבור התיק שלנו היסטוריה יש תשואה ריאלית ממוצעת של 5% שנתית. כלומר, בכל חודש בממוצע זה יוצא 0.42% תשואה. מבחינתנו להפקיד פעם ברבעון אומר שזו תשואה מבוזבזת שהולכת לפח ולכן אנו מפקידים פעם בחודש לאחר קבלת המשכורות של שנינו.

מילה על "קרן חירום" – יש לא מעט אנשים שנגד הרעיון הזה בגלל הסיבה שתיארתי על תשואה שהולכת לפח. בנוסף לזה, בעידן של היום ישנה תמיד את הטענה שבמקרה הצורך תמיד אפשר לקחת הלוואה זולה אם יש מקרה "חירום" פתאום.

אישית אני תומך בגישה זו והסכום שקבענו לעצמנו השאיר בעו"ש הוא יחסית מאוד נמוך ומסתמך על זה ששנינו עובדים וכל ההוצאות שלי לא מגיעות לרמת ההכנסות שלנו.

במידה ואחד מאיתנו יתפטר / יפוטר כנראה שנצטרך לתקף מחדש את אותו סכום החירום בעו"ש שלנו. לכן הסכום הזה הוא גמיש וצריך להתאים לכם 🙂

בשורה התחתונה הכלל הכי חשוב מבחינתנו – תעשו את מה שמרגיש לכם נוח! העיקר שתעשו.

מה קורה עם התיק בדצמבר?

בדצמבר בעצם נבצע את האיזון השנתי שלנו.

להזכירכם, אסטרטגיית האיזון שלנו אומרת שבעת האיזון (כאמור חודש דצמבר) אנו נבחן את היחס בין האפיק הסולידי שלנו (אג"ח) ובין האפיק המנייתי שלנו. במידה והיחס השתנה כך שיש חריגה של מעל 5% ממה שקבענו לעצמנו נבצע איזון בתיק.

במידה והאיזון יכול להספיק רק ע"י הפקדת הכספים החודשיים – מעולה, אין לנו אירוע מס.

אבל, במידה וזה לא מספיק על מנת לבצע איזון (מה שסביר שיקרה בתיקים גדולים), בעצם נמכור יחידות מהאפיק שחרג כלפיי למעלה ונקנה יחידות מהאפיק שחרג כלפיי למטה.

המטרה העיקרית שלנו בביצוע האיזון היא לשלוט ברמת הסיכון שנוחה לנו. אם מה שאני מרגיש נוח איתו (כלומר, סיכוי נמוך יותר שאעשה שטויות במצב של קריסת מערכות) זה יחס של 20% אג"ח ו-80% מניות, אני רוצה לשמור על יחס זה גם בזמנים הטובים שהכל נראה ורוד.

נכון לינואר 2020 עברתי לתיק של 100% מניות ולכן אין לי צורך באיזון התיק. השארתי את נושא האיזון מפורט בלוח השנה כאן על מנת לסייע לכל מי שאינו ב-100% מניות. בהמשך אפרסם גם כתבה על מדוע להחזיק 100%, השיקולים השונים במעבר לתיק שכזה וכיצד זה מסתדר עם הרצון שלנו לקניית דירה למגורים.

דיבידנדים

בכלי ההשקעה שבחרנו לעצמו לתיק הנזיל ישנה חלוקה של דיבידנדים פעם בשלושה חודשים. קבלת דיבינדים זו מצויינת בלוח השנה עם הסימן ![]() . כסף זה יצטרף פשוט לסכום ההפקדה החודשית שלנו לתיק הממוסה.

. כסף זה יצטרף פשוט לסכום ההפקדה החודשית שלנו לתיק הממוסה.

לוח השנה לתיק הפטור (IRA – Individual Retirement Account)

עדכון דצמבר 2020

בעקבות שינוי בעמלות הקניה של ניירות זרים בקרן בניהול עצמי (IRA), חל שינוי באופן ההשקעה באמצעות IRA.

השינוי הוא כי עמלת המינימום בקניית קרן זרה (שעד כה עמד על $10 לקניה) ירד ונעלם מהעולם. זהו כמובן שינוי לטובתנו.

אז, מה השתנה?

אלו כמובן חדשות נהדרות אשר מפשטות את תהליך הקניה בחשבון IRA.

על מנת שתוכלו להבין מהי אותה תחנת ביניים שדיברתי עליה, אני משאיר כאן גם את התהליך שהיה טרם השינוי הזה, אתם יותר ממוזמנים לדלג עליו במידה ותרצו.

לפני דצמבר 2020 – ידע העשרתי בלבד שאינו רלוונטי עוד

כפי שניתן לראות, עבור התיק הפטור אנו קונים בכל חודש קרן ישראלית ורק פעם בשנה מוכרים את הקרן הישראלית וקונים בכסף הזה קרן אירית (שוב, הסברים מפורטים יותר בפוסט על התיק הנזיל. תזכורת: סיבה עיקרית לכך היא שקרן אירית צוברת תהיה יעילה יותר מבחינת מיסוי מאשר קרן ישראלית).

הסיבה לכך היא עלויות קניה של קרן במטבע חוץ לעומת קרן בש"ח.

קרן אירית שנקובה במטבע חוץ (במקרה שלנו הקרן האירית IMID VWRA) דורשת 2 פעולות יקרות בחשבונות IRA בישראל:

1. המרת שקל למטבח חוץ – עלות לא קטנה בבתי ההשקעות \ הבנקים בארץ המאפשרים שימוש ב-IRA.

2. רכישה בבורסה שהיא לא הבורסה הישראלית. נכון לרגע כתיבת פוסט זה ישנה עמלת מינימום של $10 לכל רכישה.

לאחר הרצת חישובים על הנושא, יצא שמשתלם יותר לקנות כל חודש קרן ישראלית ופעם בשנה למכור את האחזקות בה ולקנות במכה אחת את הקרן האירית.

נקודת הנחה של חישוב זה היא שבקרן השתלמות יש הגבלה נמוכה של הפקדה עד התקרה בחוק (נכון לרגע זה 1,571.2 ש"ח בחודש) ולכן מדובר על סכומי הפקדה חודשית קטנים שלא מצדיקים קניה יקרה של מינימום $10 לכל רכישה (שכן בסכום הפקדה זה לא באמת מגיעים למצב שמצדיק $10 עמלה וסתם משלמים ביוקר מינימום שלא מתקרבים אליו בכלל).

"אבל אמרנו שמכירה של מניות יוצרת אירוע מס, לא? אם כך אתה סותר את עצמך ויצרת לנו אירוע מס!"

אז רק כדי לחדד את הנושא, אל תשכחו שאנחנו מדברים על התיק הפטור שלנו, כך שיש כאן דחיית מס ולכן אין שום בעיה למכור את הקרן הישראלית ולקנות במקומה קרן אירית ללא יצירת אירוע מס.

כמובן שמדובר ברמת יעילות שלא חייבים לבצע אותה במידה ומרגישים שזה יותר מדי, בכל מקרה אנו עושים זאת 🙂

מעקב אחר הוצאות

אחת מהמטרות שלנו לקראת עצמאות כלכלית היא לצמצם הוצאות מיותרות ללא ירידה ברמת החיים שלנו.

על מנת לעשות זאת, אישתי ואני יושבים פעם בחודש על העו"ש של הבנקים שלנו ומכניסים את הנתונים הבאים לאקסל:

- כמה הכנסות היו לנו?

- כמה שילמנו לעצמנו החודש? כלומר, כמה שמנו בחיסכון החודש?

- כמה שילמנו על הלוואות החודש? אנחנו רואים בהלוואות כמנוע צמיחה עבורנו (כגון משכנתא או הלוואה לצורך השקעה אחרת).

- כמה שילמנו לאחרים החודש? כלומר, כמה הוצאות שאנחנו קוראים להם "ביזבוזים" היו לנו?

חשוב להדגיש, כל הוצאה שהיא לא הלוואה נחשבת "בזבוז" בענינו. לדוגמא, שכר הדירה נכנס בקטגוריה זו שכן יכולנו לבחור לגור במקום זול יותר ולחסוך זאת אם נרצה להתפשר.

הערך של אסיפת נתונים אלו מגיע אחרי שיש כבר מספר חודשים של מידע.

פתאום יש לנו יכולת לתכנן קדימה, לראות מה הממוצע שלנו בשנה מסויימת ולנסות להשתפר בשנה הבאה, כמה אחוז מההכנסות שלנו אנחנו חוסכים? והאם זה מספיק לנו כדי לעמוד במטרות והיעדים שלנו?

ערך נוסף ששמתי לב אליו זה שאישתי נכנסה הרבה יותר לעיניינים וקיבלה הרבה יותר מוטיבציה ששנינו נתייעל (בצורה שלא פוגעת באיכות החיים שלנו) אחרי שהתחלנו לעשות זאת ביחד. ממש ראינו ירידה של 2,000 ש"ח בחודש על בזבוזים של שנינו בין שנה לשנה שאחריה.

זה לא היה פשוט בהתחלה והייתי צריך להנגיש את זה בצורה של משחק, אבל אחרי המשוכה הזו אנו רואים רווח עצום ממופע חודשי זה.

בתכלס, תמיד יהיה את האחד בקשר שמרגיש יותר בנוח להיכנס לפן הכלכלי מאשר האדם השני, וגם אתם צריכים למצוא את הדרך להנגיש את הנושא לבן או בת הזוג שלכם. זה לא שהם לא רוצים להבין / לעזור לכם, הם פשוט עוד לא יודעים איך. בינתיים 🙂

אמרת שאתם עושים עוד משהו פעם בשבוע, מה זה?

כמו שראיתם מקודם, אנחנו כן עוברים על העו"ש בבנקים שלנו פעם בחודש ומזינים כמה אנחנו משלמים לעצמנו (חוסכים), כמה משלמים לאחרים וכמה עבור הלוואות (שכמו שארנו מבחינתנו מהוות מנוע צמיחה).

אבל כל זה נעשה בדיעבד בסוף החודש. הבעיה בזה היא שמגיעים לסוף החודש "ומופתעים" שלא עמדנו ביעדים שלנו. הסיבה העיקרית לכך היא היעדר בקרה במהלך החודש, ולא רק בסופו.

על מנת לפתור בעיה זו, אשתי ואני עשינו הרבה ניסיונות למעקב אחר ההוצאות שלנו. ניסינו להסתכל פעם בשבוע על חשבון הבנק שלנו, להתחבר לאפליקציה שמתחברת אוטומטית גם לבנק וגם לכרטיסי האשראי ומה לא.

לאחר כל הניסיונות הללו הגענו למסקנה שבשביל מעקב תוך כדי החודש אין טעם להסתכל על חשבון הבנק שכן אנחנו משלמים 99% מההוצאות שלנו בכרטיסי אשראי (היתר הן הוצאות די קבועות כמו שכר הדירה).

כלומר, אם נרצה להשתפר כנראה שלא השימוש במזומנים שלנו צריך להיות בבקרה ואנחנו סתם מבזבזים זמן ואנרגיה בניסיון לעקוב גם אחרי זה. שווה הרבה יותר להתרכז בהוצאות כרטיסי האשראי (ובמידה ויש כרטיסים חוץ בנקאיים לא מופיעים באתר של הבנק במקום מרוכז).

לצערי בישראל אין היום כלים טובים באמת לבצע זאת.

בכל זאת, מצאנו (לאחר הרבה ניסיונות) שהשימוש באפליקציה "חיוב בטוח" נותן לנו את המענה הטוב ביותר נכון להיום (גם היא חסרה מאוד, אבל מספיקה לנו כרגע).

באפליקציה אפשר להגדיר מה התקציב החודשי שאתם מכוונים אליו ובעצם לעקוב אחריו לאורך החודש. היא אפילו תקפיץ לכם הודעות על כל חיוב שמגיע.

אז למה צריך לשבת על זה ביחד ולא בנפרד? נטו בגלל מגבלה טכנית של האפליקציה שלא ניתן להתחבר לאותם נתונים מכמה מכשירים במידה ויש לכם גם כרטיס של max (לאומי קארד). לא אכנס למה זה קורה, תסמכו עליי בעניין זה.

לכן, בעתיד מופע זה יירד מסדר היום שלנו כשנוכל לשתף בצורה טובה בנינו ללא צורך במופע שאני משתף את אשתי מה הסטאטוס שלנו כי רק על הפלאפון שלי מותקנת האפליקציה.

אגב, כן ניסיתי עוד אפליקציות ישראליות ולא ישראליות שמסנכרנות אוטומטית את המידע מכרטיסי האשראי שלי. כמו שאמרתי, כרגע זו האלטרנטיבה הטובה ביותר עבורנו.

מצאתם משהו אחר? כתבו לנו כאן בתגובות 🙂

שמע זה להתקמצן על כל שקל ואי אפשר לחיות ככה!

הדגש החשוב לי בנושא הזה הוא שלא באמת הרגשנו ירידה באיכות החיים שלנו בכלל. אנחנו לא מתחילים לשבת על כל שקל ולהתבאס על עצמנו, ואנחנו אפילו לא חוסכים מעצמנו כמעט כלום. תכלס, הרגע חזרנו מטיול בדרום אפריקה 🙂

אבל, עצם זה שיש יעד חודשי כלשהו, וזה שהנושא במודעות שלנו הפחית לבדו את כל השטויות שלא רצינו או היינו צריכים. וזה העיקר.

אם הגעתם למצב שדרך המעקב שלכם מבאסת, מעיקה או גורמת לכם לריבים ולחצים – אתם עושים משהו לא נכון. במצב הזה אני יותר ממזמין אתכם ליצור איתי קשר ואשמח לנסות לסייע 🙂

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

לא הבנתי איך אתה מוציא כסף מהקרנות נאמנות הפטורות ? זה לא מוגבל ל6 שנים ?

היי מאי, חייב להגיד שלא לגמרי הבנתי את השאלה שלך או מאיזו שורה בכתבה זו היא הגיעה. אנסה כמיטב יכולתי לענות ואם לא אצליח אשמח שתחדדי את שאלתך.

התיק הפטור שלי (חלק מהתיק הנזיל) מורכב מקרנות שאני קונה באמצעות חשבון IRA. זהו ממש חשבון מסחר בתיק הפטור שלי.

התיק הפטור מדבר על קרן השתלמות \ קופת גמל. 6 שנים זה המינימום שצריך לעבור בקרן השתלמות על מנת למשוך ממנה כספים. אני לא מדבר על משיכת כספים. אני מדבר על קניית קרנות סל ב-IRA כחלק מתהליך ההשקעה.

האם זה ענה על שאלתך? ממליץ בחום לקרוא את הלינקים שצירפתי לתשובה זו על מנת להביןעד הסוף 🙂

אגב, אם לא היה ברור בדיוק מה זה חשבון IRA – עכשיו יש כתבה רק על זה 🙂

משהו פה עדיין לא ברור לי, מקום העבודה שלי מפקיד אוטומטית כספים לקרן ההשתלמות שלי (שהיא לא IRA כרגע), איך בעצם אני אומר להם תעבירו לי את זה לחשבון IRA? משהו בתהליך פה לא הכי ברור לי.

אם אני מסתכל בשקופים ונהנים של התיק הנזיל שלך ותחת הערכים של התיק הפטור שלך, נראה שיש שם קרן ריקה של אקסלנס על הSP ועוד קרן אירית שאם הבנתי נכון אליה אתה מעביר אחת לשנה את כל מה שהפקדת לאקסלנס במהלך השנה כדיי לחסוך בעלויות? הבנתי נכון?

אם כן, אז מי בעצם יודע להפקיד לך לאקסלנס? ממה שקראתי היה כתוב שאתה קונה את זה בעצמך אבל לא ברור לי בדיוק איך כי זה כסף של קרן השתלמות חח.

אני מציע לקרוא קצת על IRA ואיך זה עובד, באמת חוסר ההבנה מגיע משם 🙂

כשסוחרים דרך IRA קרנות ההשתלמות עדיין קיימות מאחורי הקלעים. הן חייבות להיות שם כי עדיין החוקים של 6 שנים לפני משיכה, פטור עד התקרה וכו' חלים פה.

מה שקורה זה שכל קרנות ההשתלמות שלך מאוגדות תחת חשבון מסחר אחד.

חברת הביטוח\בית ההשקעות מציגים לך את סכום כל הקרנות היחד תחת חשבון מסחר אחד (ממש כמו בתיק הרגיל שלך) ואתה קונה מה שאתה רוצה בעצמך.

מקום העבודה לא מכיר או מעניין אותו שיש לך IRA. הוא מכיר רק את אותה קרן ההשתלמות שהוא הפקיד וימשיך להפקיד אליה.

לכן אני הוא זה שקונה את אקסלנס ו-VWRA.

ואכן, אני קונה כל חודש יחידות של אקסלנס ופעם בשנה ממיר אותן ליחידות של קרן אירית בחו"ל – VWRA.

וכדי לעשות וידוא הבנה עד הסוף – מוזמנים לקרוא את הכתבה החדשה על מהי קרן IRA וכל השאלות שרק יעלו לכם.

היי,

שאלה בנוגע לתיק הממוסה. מדוע אתה מעדיף לקנות קרן אמריקאית ולבצע המרות מט”ח מאשר האופציה של לקנות את הקרנות של בלאקרוק שנסחרות בשקלים בארץ? 3 הקרנות שלהם (אמריקה, אירופה, מתפתחים) נותנים כיסוי לא רע, לא?

ועל הדרך – כיצד אתה קונה את VT במינ’ עמלות? יש לך חשבון בIB? אני אישית מעדיף להימנע מכל הסיפור של דיווחים עצמאית למס הכנסה. יש אפשרות משתלמת כלשהי?

תודה!

בלוג מצויין, פשוט ברור ומאוד הגיוני. לפני כחודש וחצי העברתי את כספי ביטוח המנהלים ופתחתי חשבון IRA. גם אני בחרתי לרכוש את VWRA אבל העמלות ששלמתי עבור הרכישה של הקרן גבוהות משמעותית. להבנתי נכנסת כאן גם עמלת קורספונדנט סמויה שהיא יקרה משמעותית מאותם 10 דולר שציינת.

לרוב אני לא רואה התייחסות לעמלה הזו ואני שואל את עצמי מה אני מפספס… האם העמלה הזו נדרשת בכל פעם שאני קונה את הקרן? האם רלוונטי רק לבורסות מסויימות? נניח ואני מסיט מחר את קה”ש ל IRA ובוחר לקנות VT , האם גם אז אדרש לשלם את העמלה הזו בכל רכישה…?

תודה

עמית

היי עמית, כיף שהתחלת להיכנס לעולם הזה יותר לעומק!

יצא לך לקרוא את הכתבה על IRA שהכנתי?

יש שם תיאור טוב שמסביר מהי עמלת קורוספונדנט.

אכן עמלה זו שונה מבורסה לבורסה. הבנק צריך לעבוד עם גורם בחו"ל על מנת לקנות לך מניות בחו"ל וכל בורסה יש גורם אחר לעבוד מולו.

בנוסף, לכ בורסה יש חוקים של המדינה עצמה שמשנים טיפה עלויות.

אבל, עמלה זו אינה גבוהה בכלל ולא אמורה להסתכם במספרים גדולים. מה שיותר סביר שקרה פה זה ששילמת הרבה על הפרשי שערי מט"ח. כאן הכסף הגדול של חברי הבורסה בארץ, וזו הסיבה לדרך ההשקעה המתוארת בכתבה זו של קניית קרן ישראלית כל חודש ופעם בשנה להמירה בקרן בחו"ל.

אני ממליץ לגשת ולבדוק טוב טוב את החישוב שעשו לך בהמרת המט"ח. כבר שמעתי על מקרה מחבר קרוב שממש טעו לו בחישוב ובסוף החזירו לו הרבה כסף.

צריך לפנות לחבר הבורסה שלך (לא יודע איפה אתה מנהל את זה), ולבקש מהם את החישוב שנעשה לך על מנת לוודא אותם.

כמובן שלא צריך לעשות את זה כל פעם, אבל אם לדעתך (אחרי שקראת את הכתבה על ה-IRA שתעזור לך) יש פה טעות, שווה בדיקה.

הבנתי שאתה קונה את הקרן הישראלית כל חודש כי כי בלקרוק הישראלית עולה הרבה כסף לכל יחידה ואתה לא רוצה שהכסף ישכב אבל מה שכן, קרנות ישראליות מחקות סנופי עוקבות סינטטי באמצעות NTR ובעצם כוללות את הדיבידנדים לאחר ניכוי מס במקור, אבל בקרן ההשתלמות ניירות הערך פטורים ממס אז אתה בעצם סתם משלם מס בחשבון פטור, לא עדיף לך לעבור אז לקרן לא ישראלית אחרת?

אור תודה, תוכל אולי בעתיד לשקול פוסט על איך מגישים דוח שכיר שסוחר דרך IB למס הכנסה ישראלי

(כלומר רק את החלק של IB איך ומה למלא).

אגב, אם זה דוח פעמיים בשנה. איך נקרא מספר הדוח להגיש שהוא לא הדוח השנתי? באיזה חודשים מגישים?

אור,

תוכל להסביר למה בתיק הפטור אתה מעדיף קסם מחקה סנופי (כל שנה לפני ההחלפה בדצמבר) ולא קסם מדד עולמי?

בגלל דמי הניהול?

רוצה לאמץ את העיצה לרכוש ק”ס ישראליות ולהמיר אחת לשנה לאיריות.

איך אפשר למצוא בקלות את ק”ס הישראליות הבאות בקלות (לא היה קל למצוא בגוגל).

כדאי בשנה הקרובה להעדיף מנוטרלות דולר?

World Small cap + value

US Small cap + value

World Mid cap + value

US Mid cap + value

World

Developed world

תודה

הודעה חשובה עבור כל מי שעוקב אחרי כתבה זו: באוגוסט 2020 עודכנו העמלות בחבר הבורסה בנק לאומי, העדכון החשוב ביותר הוא הורדת עמלת המינימום (על סך $10) בקניית ניירות ערך זרים. מעבר לעובדה כי עכשיו זול יותר לקנות בקרן IRA, שינוי זה מעלים לחלוטין את הצורך בקניית קרן ישראלית כל חודש והמרתה לקרן אירית זרה, VWRA, פעם בשנה. כעת נקנה פשוט בכל חודש את הקרן האירית שלנו ללא צורך בתחנת ביניים ישראלית נחותה. זהו שינוי משמעותי ומעולה לקהל אשר פועל בחשבון IRA.

עד שלא ביצעתי את התהליך בעצמי וראיתי כי אכן העמלה ירדה לא פירסמתי על כך, אני שמח לבשר שאכן לא שילמתי את העמלה ומעתה לא אקנה יותר את הקרן הישראלית אלא ישירות את הקרן האירית.

חדשות מעולות! יש סיכוי שתעדכן את הפוסט עצמו לטובת אלה שמוותרים על התגובות?

היי אופיר, הכתבה כבר עודכנה לפני שרשמתי את התגובה הזו 🙂 תחפש\י בכתבה "עדכון דצמבר 2020".

כמוכן עודכנה גם הכתבה העיקרית בנושא על שימוש ב-IRA.

תודה על העירנות והרצון לעזור לשאר הקהילה 🙂

היי,

VT הייתה אמורה לחלק דיבידנד אתמול (24.12.2020).

אני סוחר דרך ברוקר ישראלי ועדיין לא ראיתי שהוא נכנס לי לחשבון במערכת המסחר הלא-ישראלית.

אני רק רואה את הסכום בתור “צפוי” ומתורגם לשקלים במערכת המסחר הישראלית.

מישהו כבר קיבל? מה קורה פה באופן כללי?

תודה,

שחר

היי שחר, אני מאמין שיש דיליי לגופים ישראלים בדברים האלו – האם קיבלת את הכספים? סיקרנת 🙂

היי,

סליחה על האנטיקליימקס. הדיבידנד נכנס ב-27.12.

שחר

היי,

תודה, זה פוסט ממש מרתק! זו אולי שאלת תם, אבל האם ניתן להפקיד לקופת גמל בארץ ישירות במטח ואז לנהל את הכסף ב ira? חלק מהחסכונות שלי כרגע במט״ח ומושקעים באפיק רגיל, וכדי להעביר לקופת גמל אני נאלצת להמיר מטח לשקלים, פעולה יקרה וכנראה גם מיותרת.

תודה!

חייב להגיד שלא ניסיתי בעצמי, אבל ההפקדות מגיעות מהמעסיק ולכן קודם צריך שההפקדה תגיע במט"ח משם.

יש לי הנחה שלא צריכה להיות בעיה להפקיד ישירות בדולרים בפן הטכני של הדברים, אלא רק בירוקרטיה לגרום לזה לקרות.

אני מניח מהשאלה שאולי את עצמאית ואז את בעצם "המעסיק" שמפקיד.. אני מציע לשאול זאת את חברת הביטוח שדרכה את עושה/מתכננת לעשות את ה ira שלך.

היי אור. תודה רבה על הבלוג המדהים הזה.

רציתי לשאול האם יש סיכוי שתפרסם איזושהי תבנית לדוגמה לקובץ אקסל של מעקב ההוצאות וההכנסות?

היי אופיר, אני בהחלט צריך להגיע לזה מתישהו 🙂 האקסל שלי כרגע מאוד מותאם אליי ולמשפחתי, אבל אני מקווה שאוכל להגיע לזה (ביחד עם אקסל לחישוב סטאטוס התקדמות לעבר עצמאות כלכלית) בעתיד הקרוב.

אין עליך! המון המון תודה!

לאחרונה נחשפתי לאתר, כיף למצוא מקורות טובים וחדשים 😊

כתבת שהנגשת את עניין המעקב החודשי ע"י משחק, אשמח שתשתף איזה משחק – גם השותפה לחיים שלי לא כ"כ בעניין..

כמו כן, אם בסדר מבחינתך אשמח גם אם תוכל לשתף גם את האקסל.

אגב, ניתן לחבר גם את הכרטיסים החוץ בנקאים לאתר הבנק. לא ניתן לראות את הפירוט אלא רק את הסכום חיוב עד לתאריך הצפייה.