מה הן קרנות איריות צוברות? במה שונות קרנות איריות מחלקות? כיצד מיסוי הדיבידנדים עובד בהן לעומת הקרנות האמריקאיות?

בכתבה זו ננסה לענות על השאלה – אילו קרנות עדיפות עבורנו בתיק הממוסה?

להזכירכם, זהו חלק ב' מתוך סדרת כתבות אשר תכסה לנו את הנושאים הבאים:

- חלק א' – כיצד עובד מיסוי דיבידנדים בקרנות סל מנייתיות מחלקות בתיק הממוסה.

- חלק ב' – כיצד עובד מיסוי דיבידנדים בקרנות סל מנייתיות צוברות בתיק הממוסה.

- חלק ג' – כיצד עובד מיסוי דיבידנדים בקרנות סל מנייתיות בתיק הפטור.

- חלק ד' – כיצד עובד מיסוי דיבידנדים בקרנות סל אג"חיות. כתבה זו תתייחס הן לתיק הממוסה והן לתיק הפטור.

- חלק ה' – הקרנות הישראליות ומדד ה- NTR.

בחלקים א'-ד' אשווה בין קרנות איריות וקרנות אמריקאיות, כאשר חלק ה' ישלים לנו את התמונה עבור כל מי שרוצה מטעמי נוחות (על חשבון תשואה) לרכוש קרנות ישראליות באמצעות ברוקר בארץ באמצעות שקלים.

לאורך סדרת הכתבות מטרתנו תהיה למלא את טבלת ההחלטות שהכרנו בכתבה הקודמת. נכון לעכשיו הטבלה נראית כך:

| סוג קרן / התיק | התיק הממוסה | התיק הפטור |

|---|---|---|

| קרן אמריקאית (מחלקת) | דמי ניהול נמוכים ומיסוי דיבידנדים עדיף על פני קרן אירית מחלקת | ? |

| קרן אירית (מחלקת) | בשום פנים ואופן אינה עדיפה בתיק הממוסה לעומת שאר סוגי הקרנות | ? |

| קרן אירית (צוברת) | ? | ? |

| קרן ישראלית (צוברת) | ? | ? |

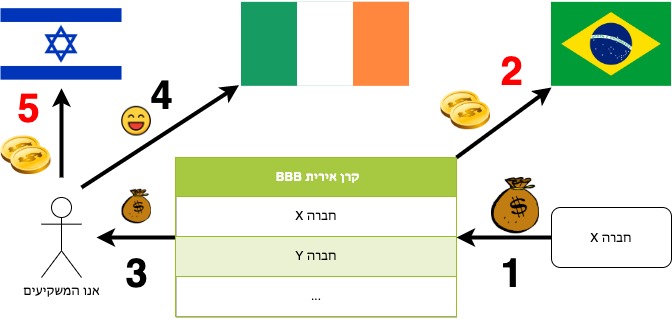

תזכורת למיסוי דיבידנדים בקרן אירית מחלקת

בחלק א' למדנו כי קרן אירית מחלקת בתיק הממוסה, נחותה לעומת מקבילתה האמריקאית.

בואו ניזכר כיצד עובד תהליך מיסוי הדיבידנדים עבור קרן אירית מחלקת.

- חברה X משלמת דיבידנדים לקרן BBB המחזיקה את מניותיה (שלב 1).

- הקרן BBB משלמת מס דיבידנד למדינת הבית של החברה X, במקרה שלנו ברזיל (שלב 2).

- את יתרת הכספים מעבירה הקרן אלינו המשקיעים (שלב 3), ואנו משלמים מס דיבידנד במקור למדינה שבה מונפקת הקרן.

במקרה של קרן אירית, אין שום מס במקור שצריך לשלם ולכן מדובר על 0% מס (שלב 4). - על יתרת הכספים הללו אנו נדרשים לשלם מס דיבידנד במדינת התושבות שלנו (שלב 5).

שימו לב ששוב הדגשתי כי בשלב 5 מדובר על מס דיבידנד ולא מס רווח הון. בכתבה הקודמת הבטחתי שנסביר כאן מדוע זה חשוב – אז אל תדאגו, ההסבר כבר יגיע 😉

רגע, קרן אירית לא משלמת שום דבר לממשלת אירלנד בשלב 4?

חדי העין ישימו לב כי בחלק א' הדוגמא בשרטוט הייתה עבור קרן אמריקאית ולא אירית. בקרן אמריקאית שילמנו מס דיבידנדים במקור בשלב 4 ובשרטוט פה זהו לא המצב.

ואכן, זהו עוד יתרון עבור הקרנות האיריות (מחלקות וצוברות גם יחד) – הן אינן דורשות מיסוי כלשהו בשלב 4. ראינו זאת בחלק א' בטבלת ההשוואה בין הקרן VT לקרן VWRD. על נקודה זו עלה המשתמש עוגי עוד בחלק א' של הכתבות (משתלם להגיב לכתבות).

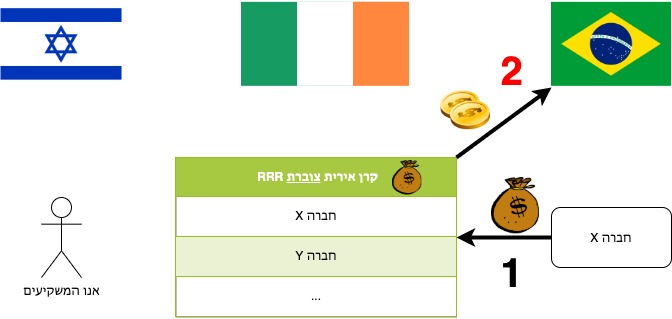

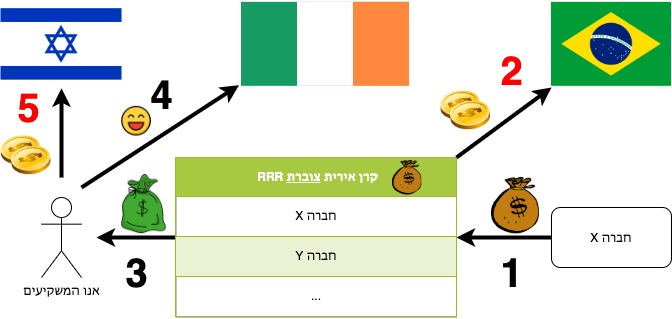

מיסוי דיבידנדים בקרן אירית צוברת

עבור כל מי ששכח מהכתבה על קרנות מחלקות וצוברות:

ואכן, אם נסתכל על תרשים זרימת קבלת הדיבידנדים בקרן צוברת (בין אם אירית או לא), התהליך ייעצר לאחר שלב 2 והכספים ייצברו בתוך הקרן:

אז, מה השלב הבא?

כעת הכספים נחשבים כחלק מההון של הקרן.

השלב הבא יתרחש רק כאשר נבצע פקודת מכירה על מנת לקבל כספים בתמורה לאחזקותינו בקרן.

לאחר ביצוע פקודת המכירה, נקבל את הסכום המגיע לנו מהברוקר שדרכו אנו סוחרים. התהליך המלא נראה כך:

כמו שניתן לראות, בדומה לקרן האירית המחלקת, גם פה בשלב 5 נשלם מיסוי למדינת ישראל. גם בקרן האירית הצוברת ישנו כפל מס על הדיבידנדים. איזה באסה 😢

מדוע מתרחש כפל המס? בואו נראה איך מדינת ישראל מתייחסת לדיבידנדים אלו.

איך מדינת ישראל מתייחסת לצבירת הדיבידנדים מבחינה מיסויית?

חדי העין וודאי שמו לב כי הפעם שק הכסף שלנו בשלב 3 צבוע בצבע אחר ממה שראינו עד עכשיו בקרנות המחלקות. כמובן שהדבר נעשה בכוונה.

כאן זה נהיה מעניין!

סוף סוף תבינו למה חפרתי על זה עד עכשיו, ותוכלו להבין את כל מה שתצטרכו להבין על קרנות איריות צוברות! מי שיישב ויחשוב עוד גם יוכל למלא את שאר הטבלה בעצמו גם עבור התיק הפטור.

מוכנים לזה? 🥁🥁🥁

כלומר, כמו שאני צבעתי כספים אלו בצבע אחר גם מדינת ישראל עושה זאת.

למרות שמקור הכספים הוא מקבלת דיבידנדים, מעתה הם צבועים כרווחי הון הנתונים למס רווח הון ולא למס דיבידנד.

את מי זה מעניין בכלל?!

נכון לשנת 2020 גם מס רווחי הון וגם מס דיבידנד עומדים על 25%.

אז למה שיהיה לנו אכפת מנקודה זו? מיסוי הדיבידנדים הסופי הרי אותו הדבר כמו שראינו בקרן המחלקת.

הסיבה הראשונה היא שלא בהכרח שני המיסים יהיו שווים. במצב כזה הבנה עמוקה זו תהיה חשובה להחלטות שנקבל.

סיבה נוספת היא שנושא זה יבוא לידי ביטוי בכתבה על התיק הפטור כגורם מהותי מאוד במיסוי הדיבידנדים בין קרנות איריות ואמריקאיות (ספויילר – לטובת קרנות איריות). נראה זאת בחלק ג'.

מישהו רוצה דוגמא מספרית לתהליך?

מכיוון שמס דיבידנד ומס רווחי הון זהים (25% נכון לשנת 2020) אין הבדל בתהליך חישוב מיסוי הדיבידנדים בין הקרן האירית המחלקת שפגשנו בחלק א' (VWRD) ובין קרן אירית צוברת (דוגמת VWRA שפגשנו בכתבה הזו).

(איך פשוט לזכור את ההבדלים בין שתי הקרנות? האות D מייצגת את המילה Distributing בעוד האות A מייצגת את המילה Accumulating).

כמו שראינו עד כה, ההבדל היחיד (במיסוי הדיבידנדים) הוא רק מועד המעבר משלב 2 לשלב 3.

מי שמעוניין להיזכר בתהליך המלא מוזמן לקפוץ לחלק א' ולראות את התהליך במלואו בטבלת ההשוואה.

יתרונות הקרן האירית הצוברת על פני הקרן האירית המחלקת

למרות מיסוי הדיבידנדים שבפועל יוצא אותו הדבר, ישנם יתרונות גדולים מאוד לקרן אירית צוברת על פני מקבילה המחלקת.

כל היתרונות נובעים מהעובדה כי בקרן אירית צוברת הדיבידנדים המתקבלים מושקעים עבורנו אוטומטית כחלק מרווחי הקרן.

- פחות עמלות קניה – במידה וארצה להשקיע מחדש את הדיבידנדים בקרן המחלקת, עליי לבצע פקודת קניה נוספת על מנת לקנות עוד יחידות של הקרן בכספי הדיבידנדים.

בקרן הצוברת דבר זה קורה באופן אוטומטי מעצם העובדה כי הדיבידנדים נצברים בקרן. - פחות התעסקות – די ברור, אבל אני דוגל בפשטות ולהתעסק כמה שפחות. היתרון הקודם לא רק חוסך עמלות קניה, אלא גם חוסך לי התעסקות וכאב ראש.

- ריבית דריבית – מגיע לנקודה זו כותרת משלה 😎

אפקט הריבית דריבית

ריבית דריבית היא הדבר הכי טוב שקרה לנו (כשזו השקעה ולא חוב).

ככל שיש לי יותר כסף בתיק ההשקעות שלי, כך אפקט הריבית דריבית יגדל.

בקרן אירית מחלקת ראינו כי כספי הדיבידנדים המגיעים אלינו המשקיעים עוברים בדרך שני שלבי מיסוי (שלבים 2 ו-5).

בדוגמא של VWRD ראינו כי סה"כ ירדו לנו 35.5% מהדיבידנדים בתהליך זה.

כלומר, כעת אוכל להשקיע חזרה בקרן רק 65.5% מהדיבידנד המקורי.

לעומת זאת, בקרן אירית צוברת הכספים נצברים בקרן (כלומר, מושקעים חזרה) כבר לאחר שלב 2.

בדוגמא של הקרן VWRA (שימו לב לשוני באות האחרונה), בשלב 2 נלקחו מאיתנו רק כ-14% מהדיבידנדים.

זה אומר שכ-86% מהדיבידנדים מושקעים חזרה בקרן, ובפועל יש יותר כסף בקרן מאשר היה במקבילתה המחלקת.

במילים פשוטות, יש לנו בתיק מס דחוי שבמקום לתת אותו למדינה הוא עובד בשבילינו ומניב לנו יותר תשואה.

התוצאה היא שאפקט הריבית דריבית שלנו משמעותי יותר בקרן הצוברת.

עד כה הבנו נקודה חשובה:

קרן אירית צוברת או אמריקאית מחלקת?

עד כה ראינו כי בתיק הממוסה, קרן אירית צוברת עדיפה על פני אירית מחלקת.

בנינו, זה לא באמת היה כוחות. הרי כבר בחלק א' ראינו שקרן אירית מחלקת נחותה בתיק הממוסה.

השאלה שבאמת מעניינת פה את כולם היא – כיצד קרן אירית צוברת עומדת בתחרות למול הקרן האמריקאית המחלקת?

במבט ראשון, יש שיגידו שהשאלה הזו בכלל לא צריכה להישאל בגלל הסיבות הבאות:

- הקרנות האמריקאיות בעלות דמי ניהול זולים יותר מאשר הקרנות האיריות.

כבר פגשנו בעבר את הקרן VT עם 0.08% דמי ניהול, למול קרנות איריות כמו VWRD או VWRA עם 0.22% דמי ניהול.

(לעוד שילובים שונים של קרנות לצורך יצירת כיסוי עולמי, מוזמנים לחזור לטבלת הפיזורים שלנו בכתבה על פיזור השקעות עולמי) - כמו שראינו בחלק א', מיסוי הדיבידנדים של קרן אמריקאית מטיב עם המשקיע הישראלי לעומת מיסוי הדיבידנדים של קרן אירית צוברת או מחלקת.

אז למה אני מבלבל לכם ת'שכל?

בגלל אפקט הריבית דריבית. בואו נצלול לעומק.

ריבית דריבית מול קרן אמריקאית

כמו שראינו בהסבר על אפקט הריבית דריבית בין קרן אירית מחלקת וקרן אירית צוברת, הסיפור דומה גם בין הקרן האירית לקרן האמריקאית.

בקרן האמריקאית (לצורך הדוגמא הקרן VT) עד שנוכל להשקיע את הדיבידנדים חזרה בקניית יחידות נוספות של הקרן, כבר יורד לנו מס של 28.75% (דוגמא לכך תמצאו בחלק א').

לעומת זאת, בקרן האירית הצוברת (לצורך הדוגמא VWRA) נשלם רק 14% מס עד שהדיבידנדים מושקעים חזרה בקרן.

במצב זה אפקט הריבית דריבית בקרן האירית חזק מאשר בקרן האמריקאית.

ולכן, השאלה שנשאר לנו לענות עליה היא:

בשורה התחתונה, מדובר על תקופה של בערך 20-30 שנים (*) עד שאפקט הריבית דריבית בקרן האירית הצוברת ישווה ואף יעקוף את הקרן האמריקאית בעלת העלויות הזולות יותר.

כמובן שהזמן המדויק תלוי בפרמטרים המדוייקים של הקרנות שאנו משווים (דמי ניהול, עלויות קניה וכו').

בעצם ניתן לסכם כי:

קפצו לסוף הכתבה לנתונים המדוייקים.

מדוע בכל זאת אני משקיע בקרן אמריקאית?

שאלה זו תקפוץ ישר לכל מי שעוקב אחר התיק שלי בפרוייקט שקופים ונהנים.

אני משקיע לטווח ארוך ואף יותר מ-20 שנים. עם כך, מדוע אני בכל זאת בוחר להשקיע ב-VT האמריקאית ולא בקרן אירית צוברת?

- חוקי מיסוי משתנים – מדובר על טווח זמנים ארוך מאוד ולא ניתן לדעת האם חוקי המיסוי יישארו כמו שהם גם בעתיד. לכן, אני הולך עם דמי הניהול הזולים משמעותית של הקרנות האמריקאיות הזמינים לי כבר היום.

חשוב לזכור שמדובר על התיק הממוסה בו שינויים עתיידים מסובכים יותר מאשר בתיק הפטור.

במידה ונרצה לשנות דברים בהמשך, או שנצטרך להמשיך להחזיק את הקרנות או שנמכור אותן ונקבל אירוע מס.

הכל יכול להשתנות בעתיד, ונושא מלכודת המס מרחף תמיד מעל ראשם של המשקיעים בתיק הממוסה. - הפתעות לא נעימות – אני מתכנן להשתמש בכסף הזה רק עבור עצמאות כלכלית, אבל החיים לא תמיד הולכים לפי המתוכנן ואולי אזדקק לכסף לפני שיחלפו מספר השנים הנדרשות על מנת שקרן אירית צוברת תעלה על מקבילתה האמריקאית.

- פשטות – נכון להיום אין קרן זולה יחידה אשר מקבילה ל-VT על מנת להשקיע עולמית.

כמו שראינו בכתבה על פיזור השקעות עולמי, ישנן אלטרנטיבות לשילוב קרנות שייתן לנו מענה זה – אך אני מעדיף קרן אחת וזהו. הכי פשוט. - למתקדמים: תוכנית השאלת מניות – למי שסוחר דרך Interactive Brokers האמריקאים, בתוכנית השאלת המניות שלהם לא ניתן לקבל כספים על קרנות מחוץ לארה"ב.

כמובן שזהו שיקול זניח לעומת שאר השיקולים, אבל עדיין מידע שנחמד לדעת אותו. - תזכורת למתקדמים: כמו שכבר צויין, לא התייחסתי כאן לנושא מס הירושה/עיזבון – אך גם נושא זה חשוב בקבלת החלטה זו.

אני מודע לכך שנקודה זו היא בגדר דת להרבה אנשים, ותמיד יהיו דעות לכאן או לכאן. אז הרי לכם דעתי 😃

האם אי פעם אשנה את דעתי?

הכל פתוח וגם אני, כמו כולנו, לומד כל הזמן.

אני עוקב כל הזמן אחר דמי הניהול של הקרנות האיריות (הממשיכים לרדת) ואעדכן את כולם במידה ואעשה שינוי שכזה בתיק שלי.

למתקדמים: גם נושא הקרנות האיריות הנסחרות בבורסה בארץ (הקרנות של בלאקרוק למעוניינים) עשוי להכתיב שינוי בגישה במידה ויתווספו קרנות נוספות בעתיד.

אל דאגה לכל החוששים, כתבה ייעודית על בלאקרוק תגיע בהמשך.

מסקנות סופיות

בכתבה זו הגענו למסקנות חשובות:

- בקרן אירית צוברת הדיבידנדים מתווספים לרווחי הקרן ואינם עושים את דרכם אוטומטית אלינו המשקיעים כמו במקרה של קרן מחלקת.

- על מנת לקבל את הכספים, עלינו למכור יחידות של הקרן. במצב זה השליטה לגביי מתי יקרה אירוע המס הבא נמצאת בידיים שלנו.

- בשלב זה הדיבידנדים יסומנו כרווחי הון וימוסו תחת מס רווח הון ולא מס דיבידנד (נבין מדוע זה חשוב בחלק ג' על התיק הפטור).

- בתיק הממוסה קרן אירית צוברת עדיפה על פני קרן אירית מחלקת בכל מצב.

- דמי הניהול בקרנות האיריות גבוהים מאשר בקרנות האמריקאיות.

- אפקט הריבית דריבית עובד שעות נוספות בקרנות האיריות הצוברות לעומת קרנות מחלקות (איריות או אמריקאיות).

ולמעשה הגענו למסקנה חשובה בכתבה זו:

בכך המשכנו למלא את הטבלה שלנו וכמעט סיימנו למלא את הטור עבור התיק הממוסה. כמו תמיד, זיכרו כי נתונים אלו מתבססים על חוקי המס הקיימים היום:

| סוג קרן / התיק | התיק הממוסה | התיק הפטור |

|---|---|---|

| קרן אמריקאית (מחלקת) | דמי ניהול נמוכים ומיסוי דיבידנדים עדיף על פני קרן אירית מחלקת. קרן זו גם עדיפה על פני קרן אירית צוברת ב-X השנים הראשונות. | ? |

| קרן אירית (מחלקת) | בשום פנים ואופן אינה עדיפה בתיק הממוסה לעומת שאר סוגי הקרנות. | ? |

| קרן אירית (צוברת) | לאחר 20-30 שנים (כתלות בדמי הניהול ועמלות הקניה) קרן זו עדיפה על מקבילתה האמריקאית. עם זאת, אין אופציה זולה וטובה לקרן אחת המקבילה לקרן VT האמריקאית (IMID לא עונה על כך בעיניי). הפשטות נפגעת במעט. | ? |

| קרן ישראלית (צוברת) | ? | ? |

בכתבה הבאה נעבור לדבר על התיק הפטור, ולאחר מכן נעבור לדבר על הקרנות הישראליות (שקיבלו מקום מפוקפק בסוף סדרת הכתבות מכיוון שהן לא משתלמות כמו מקבילותיהן האיריות והאמריקאיות).

רציתם לדעת מניין הנתונים שלי?

בחלק זה אני נעזר בעזרתם האדיבה של אדם שליו ורמי וייברמן שהכינו גרסאות שונות לאקסל זה שעליו התבססתי בחישוביי. ניסיתי להפוך את האקסל לכללי ככל שניתן עם הוראות על הוספת קרנות נוספות להשוואה.

האקסל מעט מורכב ומבצע השוואה בין מספר קרנות על מנת להגיע למסקנה איזו קרן עדיפה בהסתכלות ארוכת שנים.

שימו לב: האקסל עדיין בעבודה ויתכנו בו מספר שינויים בהמשך. אבל עדיין סדר הגודל של 20-30 שנים יישמר.

הנחות יסוד

- התיק מתחיל עם הון עצמי של 20,000 (זהו הסכום המינימאלי ברוב בתי ההשקעות בארץ לפתיחת תיק השקעות).

- הפקדה חודשית לתיק ההשקעות של 3,000 ש"ח.

- ההפקדה היא למשך X שנים (מצויין כמה בדיוק באקסל) ולאחר מכן ההפקדות נפסקות.

מוזמנים להסתכל על האקסל הזה להשוואה המלאה.

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

אהלן,תודה על הכתב ממש מלמד.

אשמח אם תוכל להרחיב על התוכנית השאלת מניות של ib.

בדיוק פתחתי חשבון אצלם ולא כלכך הבנתי את העניין הזה…

תודה

שמתי לינק למסמכים הרשמיים שלהם, מקווה שקראת את זה.

אסביר בקצרה, אך אכנס לזה בפוסט נפרד בהמשך.

כעיקרון מה שעומד מאחורי זה הוא מנגנון ה-short. מישהו שקונה מתוך תקווה שהערך יירד ולא יעלה.

בשביל לבצע את זה בפועל הם צריכים לקחת בהלוואה מניות קיימות של מישהו ורק בהמשך הדרך להחזיר אותה.

על הלוואת מניות זו משלמים ריבית שמחושבת לפי רמת הסיכון של סוג המניה הספציפי (מחושב ע"י הברוקר).

כאן, IB מציעים לך להלוות את המניות שלך בלחיצת כפתור אחת ולחלוק איתם 50% 50% את הריבית שהם מקבלים ממישהו אחר שרצה לבצע פקודת short.

חלק מההבטחה של IB הוא שלמרות שהמניות במצב של הלוואה, עדיין אתה יכול למכור אותם בכל רגע נתון שבא לך (הם יכולים לבצע זאת מתוך עיקרון ההמון בדיוק כמו שבנקים עובדים ומציעים הלוואות מתוך הנחה שלא כולם יבואו ביחד ויבקשו את הכסף שלהם פתאום).

מקווה שזה עזר מעט להבין 🙂

תודה על התגובה!

האמת שקראתי את המסמכים שלהם כבר ולא כלכך הצלחתי להבין את הסיכון שלי בזה…

אז לפי האקסל, בברוקר ישראלי –

קרן אירית צוברת לא בהכרח תהיה משתלמת יותר גם אחרי 20 שנה. נראה שקרן עם דמי ניהול גבוהים ועמלות קניה גבוהות – למשל VWRA לא עוקפת את VT בשום שלב. למעשה האיריות היחידות שמשתלמת בטווח הארוך בהשוואה זו הן CSPX+SMEA+EIMI בגלל דמי הניהול הנמוכים ועמלות קניה נמוכות?

אגב, נראה שCSPX+SMEA+EIMI *בברוקר ישראלי* עדיפה על האמריקאיות כבר מהיום הראשון.

יש אופציה להעתיק את האקסל לערכיה איכשהו? מעניין להשוות מה קורה בברוקר זר.

אכן הכל תלוי בדמי הניהול ועמלות הקניה. בברוקר זר באמת שההפרשים מצטמצמים בגלל העמלות הנמוכות.

מה שכן אולי באמת לא ברור ב-100% שלא כל קרן אירית עדיפה לאחר 20 שנה, תיקנתי את הכתבה שיהיה ברור יותר.

לגביי האקסל עצמו, שיניתי כרגע לברוקר זר והעלתי את זמן ההשקעה ל28 שנה. אני בכוונה לא פותח אותו להעתקה עדיין כי יש בו עוד עבודה שצריכה להיעשות (מהשלב של הפסקת ההפקדות יש חוסרים שם) ואני לא רוצה שיתחיל להסתובב אקסל לא גמור. אעדכן כשאסיים.

אפשר לראות שגם האופציה של VHVE+EIMI עובדת טוב כעת.

מה שחשוב לזכור לגביי CSPX+SMEA+EIMI זה שאין את אותו הכיסוי כמו VT. זהו שילוב יחסית רחב, אבל לא רחב כמו VT.

נקודה נוספת שלא התייחסתי אליה בכתבה זו היא מה קורה מרגע שמתחילים למשוך כספים מהתיק. איזו קרן עדיפה?

בנקודה זו ההנחה היא כי מושכים 3.5% מהתיק (כמו שמצויין בכתבה על עצמאות כלכלית) והתיק צריך לשרוד "לנצח".

מבחינה מיסויית הקרן האמריקאית תהיה עדיפה בשלב זה בגלל היעדר כפל המס שכן יהיה קיים בכל משיכה שנבצע בקרן האירית.

אתה מתכוון שיהיה כפל מס אם בשלב 4 אירלנד תשנה את מדיניות המס ותתחיל לקחת מס?

אתה מדבר על תיק ממוסה ותיק פטור. איך אני פותח תיק פטור ומה המשמעויות?

בכתבה זו התמקדתי על התיק הממוסה, השלכות הדיבידנדים על התיק הפטור יהיו בכתבה הבאה.

לגביי הבנה של מה זה בדיוק אומר התיק הפטור (וגם איך זה בפועל נעשה) ממליץ לקרוא על מה זה התיק הנזיל.

אןי לי משהו מעניין להגיד

פשוט תודה שאתה ממשיך עם הפוסטים המעולים 🙂

בשמחה גדולה 🙂

שוב פעם, תודה רבה על סדרת הכתבות הנהדרת הזו! עושה הרבה סדר בבלאגן. בא בול בזמן 🙂

שאלה ספציפית שאשמח אם תענה:

אם יש באפשרותי לרכוש את VOO אמריקאית מחלקת בדמי ניהול של 0.03 או CSPX אירית צוברת בדמי ניהול של 0.07, **אבל** אני משקיע דרך ברוקר אמריקאי TD Ameritrade שנותן את האפשרות לעשות Auto Re-Invest של דיבידנדים + עמלת 0$ על קנייה ומכירה – האם בגלל השקעת הדיבידנדים האוטומטית והעלות האפסית של הקניה, עדיפה עדיין הVOO האמריקאית? למרות הפרשי העמלות הנמוכים?

תודה!!!!

קודם כל מגניב שיש לך תנאים כאלו! יכול להיות גם שאתה אזרח אמריקאי? אם כן אז קח בחשבון שיש לא מעט הגבלות על אזרחי ארה"ב לגביי מה שכדאי להם להשקיע. שמעתי שתמיד כדאי להם קרנות אמריקאיות, אבל לא מכיר מספיק בשביל להגיד.

מה שכן, אם הינך אזרח אמריקאי אז גם אין לך באמת מס ירושה עד סכום ממש גבוה (נדמה לי 2.5 מיליון דולר) וזה גם שיקול.

שים לב שהעמלות הנמוכות שלך לא משנות את אופן מיסוי הדיבידנדים, גם ההשקעה האוטומטית שלהם חזרה (שקיימת גם ב-IB אגב) עדיין לא משנה את העובדה שסגום הדיבידנדים שהגיע הינו נמוך יותר בגלל שלבי המיסוי המפורטים בכתבה זו.

לכן אותו כלל תקף גם פה ואין באמת הבדל. העמלות חוסכות לך מעט, אבל לטווח שנים ארוך זה לא כזה משמעותי.

האם בתיק לא ממוסה (קרן השתלמות) יש עדיפות לקרן אירית צוברת על פני אמריקאית מחלקת?

בתיק הפטור אכן יש עדיפות לקרן אירית על פני אמריקאית. בחלק ג' אראה בדיוק למה. יש למה לחכות.

מידע מאוד רלוונטי. תודה רבה! מחכה לכתבה על בלאקרוק

נגיע גם לזה 🙂

אחלה פוסט. אהבתי מאוד!

הדבר היחידי שממש לא הצלחתי להבין זה את האקסל 🙂

ניסיתי לייצר אקסל (פשוט יותר) משלי על סמך הנתונים בפוסט – המסקנה שאני הגעתי אליה (בהנחה שכל כספי הדווידנט מושקעים בחזרה בקרן בפרק זמן קצר, ובלי להתחשב בעמלות ק/מ) שה VWRA אף פעם לא יניב תשואה שנתית ראלית טובה יותר מה VT בתיק ממוסה (למעשה יצא לי שהפער ברווח הראלי בין הקרנות רק הולך ועולה כל שנה).

בהשוואה של VT לקרן זולה יותר כמו VHVE בדמי ניהול 0.12% הגעתי למסקנה כמו שלך (בערך 20 שנים עד שהרווח הראלי של הקרן האירית מנצח).

תודה רבה

מכיון שאני מחכה ממש בכליון עיניים לחלק ג' או יותר נכון לחלק במדבר על בלאקרוק ישראל …. (אשכרה נכנס כל יום לראות אם עלה כבר)

יש סיכוי להסבר קטן (אפילו פצפון) ליתרון קניית קרן אירית לעומת קרן של בלאקרוק ישראל ( בתיק הפטור כמובן)

השאלה קצת טריקית כי שתיהן קרנות איריות 🙂

אלו קרנות דואליות הניתנות למסחר פשוט בכמה בורסות בעולם בכמה מטבעות שונים, אבל עדיין מדובר בדיוק באותן הקרנות האיריות.

ההבדלים העיקררים זה היעדר הצורך להמיר למטבע חוץ, שב-IRA יש עלות לא קטנה לכך.

לעומת זאת, המבחר בארץ עוד לא גדול כמו המבחר שיש באירופה ולכן התאמת הקרנות של בלאקרוק תלויה באיזה פיזור אתה מעוניין שיהיה לך בתיק + כמה מעצבן אותך ליצור פיזור גדול יותר בשילוב כמה קרנות לעומת קרן אחת וזהו.

על רגל אחת על זה מדובר 🙂

מקווה בקרוב לסיים את הפוסט המדובר!

הפוסטים שלך נהדרים ! הסברים יסודיים ועם זאת פשוטים, תענוג!!!

אני חדשה בעסק, צברתי קצת ידע בחודשים האחרונים. עד עכשיו, השקעתי את החלק המנייתי בתיק הממוסה רק בקרנות מחקות ישראליות. פיזרתי את הכסף בין מספר קרנות – חלק ב – sp500, חלק במדדי אירופה, חלק במדד עולמי, ת"א וכו'. די מסורבל, אם כי מרגיע מבחינת פיזור קרנות בין מנפיקים שונים (יש יסוד לחשש שלי מפני חיסכון בקרן עולמית אחת בלבד?).

לאחרונה נחשפתי לקרנות בלאקרוק שניתן לקנות בישראל בלי המרות מט"ח. אם אני מבינה נכון ("זרקת" רמז קטנטן בפוסט): עדיף להחזיק קרן אירית של בלאקרוק (שאקנה בשקלים) על מדד מסויים לעומת קרן מחקה ישראלית על אותו מדד? נניח שדמי הניהול דומים. מה ההבדלים בין 2 האופציות? עלויות נסתרות? ניכוי במקור?

מבחינת הפרקטיקה והעלויות: האם העלות של קרן בלאקרוק (בשקלים) דרך הבנק שלי היא כמו העלות של קרן מחקה ישראלית? כלומר, האם אני משלמת רק דמי קנייה בהתאם לסכום? או שיש עלויות נוספות כי הקרן היא אירופאית?

תודה 🙂

היי גלית, שמח לשמוע שאת נהנית 🙂

לגביי החשש שלך מקרן עולמית אחת לחסיכון שלך, בעיניי זה פשוט ונוח ואין שום בעיה עם זה. כמו שאת יכולה לראות בפרוייקט שקופים ונהנים – התיק הנזיל, אני עושה את אותו הדבר עם הקרן VT. הכל חשוף כמובן.

לגביי הקרן של בלאקרוק, קודם כל שיתפתי קצת יותר מידע על הנושא בחלק ג'. אתייחס בקצרה לכמה מהנקודותה עלית, אך פוסט רציני יותר יגיע בהמשך:

* בואי לא נניח שדמי הניהול דומים – הם לא. יותר מזה, כמו שדיברתי בכתבה על מלכודת מס, סיכוי הרבההההה יותר נמוך עד אפסי שבלאקרוק יעלו עמלות – מה של אניתן להגיד על הקרנות הישראליות.

* את קנית קרן סל עולמית? או קרן נאמנות עולמית? אני מהמר שקרן נאמנות כי קרנות הסל בדמי ניהול לא הגיוניים בשום צורה (נושקים ל-1%). אם כך, קרן נאמנות בעיניי היא מוצר נחות יותר מאשר קרן סל מכמה בחינות (לא נקנה\נמכר כמו מניה\קרן סל ETF וגם לא יעילה מבחינה מיסויית כמו קרן סל). אני ממליץ לך לקרוא על ההבדלים קצת במושגים הבסיסיים בבלוג.

* עלויות נסתרות – אין שום דבר נסתר בשום מקום. אבל בעוד בקרנות ישראליות (במיוחד נאמנות) יש עוד עלויות שלא נחשבות תחת סעיף דמי הניהול (כמו דמי נאמן), בקרנות סל של בלאקרוק אין כזה דבר.

* ניכוי במקור – הכתבות על מיסוי דיבידנד הסבירו נושא זה. עד שהדיבידנדים מגיעים אלינו יש ניסוי במקור של מדינות שונות בעולם עליהן. מבחינת הארץ זה עובד אותו הדבר כאשר הקרן צוברת לכן אין פה משהו מיוחד.

* לא שאלת, אבל מיסוי דיבידנדים – לא אכנס לזה כאן, אבל בעוד החישובים שהראתי על קרן אירית נחמדים וטובים לנו הישראלים, קנרות ישראליות עוקבות אחרי משהו שנקרא מדד ה-NTR של המדד אותו הן עוקבות. במילים של אדם פשוט – לוקחים לך 30% מיסוי דיבידנדים בחו"ל במקום ה-14%\25% שראינו כאן. במילים עוד יותר פשוטות – קרן ישראלית נחותה לקרן אירית\אמריקאית מבחינת מיסוי דיבידנדים.

* עלויות קניה – אותה עלות כמו קרן ישראלית. הקרן נקנית בבורסה המקומית בשקלים? פה סיימת את הסיפור – זה זהה.

השורה התחתונה ברורה – אם את מתלבטת להשקיע במדד מסוים שאת יכולה לקנות בקרן סל\נאמנות ישראלית או בקרן אירית (כרגע רק בלאקרוק בארץ, אבל אולי ישתנה בהמשך) – 99.99% שהאירית תנצח.

איפה היא לא תנצח? אם פתאום תרצי להשקיע בקרן אירית עם דמי ניהול ממש גבוהים (נגיד העולמית שלהם ב-0.6%) לעומתק רן נאמנות אחרת. כאן צריך רגע לשבת ולחשב את ההפרש שמגיע ממיסוי הדיבידנדים. אז השארתי את ה0.01% סיכוי שהישראלית תיקח, רק כי לא עשיתי עוד את החישוב כי אני ממילא לא מתכוון להשקיע בקרן הסופר יקרה של בלאקרוק ב0.6% אז זה לא היה רלוונטי אליי כלל.

מקווה שעזר 🙂

הי,

קודם כל – תודה על התשובה המקיפה.

קניתי רק קרנות מחקות זולות, ושתי קרנות סל (דווקא עם דמי ניהול נמוכים: 1150549(ראסל 2000) 1148899 (ת”א 125 – על הטעות הזו אני לא אחזור, אבל כדי לא ליצור אירוע מס נראה לי עדיף להשאיר שם את הכסף ופשוט לא להוסיף לת”א).

לא מתקרבת לקרנות נאמנות:)

האם כשאתה כותב על קרנות ישראליות וכל החסרונות שלהן, אתה מתכוון לקרנות מחקות “רגילות” (לדוגמה 5123021, 5122957)? או רק לקרנות נאמנות?

שוב תודה רבה!

לוודא שהבנתי נכון: כשאני קונה קרן אירית, אני משלמת פחות מס דיבידנדים במקור לעומת הישראליות, ואותו מס רווח הון במכירה. לעומתן, אם אני קונה קרנות אמריקאיות, אין כפל מס (דיבידנדים + הון), *אבל* (וזה אבל ענקי): כל חלוקת דיבידנד היא אירוע מס + עלויות השקעה מחדש + צריך להגיש דוחות לאמריקאים כל שנה???

אתה יכול להעריך מהו ההבדל ברווח בין האיריות הצוברות ובין האמריקאיות אם לוקחים בחשבון את כל ההבדלים? פער משמעותי?

לגבי בלאקרוק: ראיתי אופציה לשלב בין 3 קרנות (sp 500 + אירופה + מתעוררים). ד”נ משוקללים 0.1%, קצת יותר טרחה באיזון וגם פיזור לא מושלם, אבל סה”כ – פיזור לא רע. בטח לא העולמית של 0.6%.

כשאני כותב על החסרונות אני מתכוונן הן לקרנות סל והן לקרנות נאמנות ישראליות. נכון להיום גם מיסוי הדיבידנדים בהן זהה.

הבנת נכון.

לגביי הערכה של ההבדל, זה מה שניסיתי לעשות באקסל – מוזמנת להסתכל שם 🙂

אהלן,

קודם כל, רציתי להגיד תודה רבה על הבלוג. בעיניי הטוב, העדכני והמקיף ביותר שיש בישראל בנושא השקעה בבורסה. באמת כל הכבוד לך 😃

רציתי לשאול כמה דברים, שיתכן והם טריוויאליים. סתם לוודא שהבנתי.

1. בסופו של דבר יש פה שני עניינים נפרדים. יש את מה שקורה בחישובים הפנימיים של הקרן, ויש את מה שקורה מהרגע שהדיבידנד מגיע אל המשקיע (בקרנות מחלקות). הדברים שקורים בתוך הקרן בעצם להבנתי אמורים להשתקף בתשואה של הקרן. כלומר- נניח שאני לוקח קרן אירית מחלקת מול אמריקאית מחלקת. ונניח שהן היו משקיעות בדיוק באותו האופן (אותן מניות באותם יחסים). בעצם מה שהיה קורה זה שלקרנות היה בדיוק אותו שווי ואותה התשואה? הרי ההבדל אמור לבוא בידי ביטוי בדיבידנד המחולק, שיהיה גדול יותר בקרן האמריקאית (שמשלמת פחות מס). למעט זה הן מחזיקות בדיוק את אותם הנכסים. אבל בן אדם שבא לקנות את הקרן יום לפני חלוקת הדיבידנד, הציפיה שלי היא שהקרן האמריקאית תהיה ”יקרה” יותר, כי הוא קונה משהו שיניב לו בפועל דיבידנד ש”חטף” פחות מס. אם אני צריך לסכם את השאלה- אני מנסה להבין איך המיסוי משפיע על המחיר של הקרן עצמה, אם בכלל.

2. לגבי קרנות צוברות- אם אסתכל בשווי של הקרן אז לכאורה התשואה שלה והשווי שלה תמיד יהיו גבוהים יותר, כי אין חלוקה של דיבידנד? יש בזה משהו מעט מטעה, לא? בעצם היית מצפה שתהיה אפשרות ”לשקלל” את הדברים האלה לכדי תשואה שנתית, כלומר להגיד אלה דמי הניהול, כך וכך יורד על דיבידנד ולכן זו התשואה שהקרן עושה באחוזים. בקרן מחלקת אפשר לעשות את אותו החישוב במידה ומיד קונים בכספי הדיבידנד עוד מהקרן (כמו שניתן לחשב מדד מניות). בסוף החישוב הזה אמור לתת תשואה מסוימת שנתית באחוזים, לא? אני לא לגמרי מבין למה שזה יהיה משנה אם אתה משקיע ל20 או 40 שנה. אני מקווה שהצלחתי להסביר את השאלה. בסוף לקרן מסוימת יש תשואה שנתית, שבתוכה משתקלל הכל. בקרן מחלקת אפשר לחשב את זה במידה ונקנה מיד עוד מהקרן בכדפי הדיבידנד המחולקים. אני שואל למה להסתבך עם חישובים אם אפשר פשוט לראות שתי קרנות שמשקיעות באותו המדד מי עושה תדואה יותר גבוהה וזהו, ברור שהיא עדיפה.

3. שאלה כללית יותר – במידה ואני מקבל החלטה לא להיחשף למס ירושה אמריקאי, האם ברור שכדאי להשקיע בקרנות איריות צוברות? או שיש מדינה אחרת עם חוקי מיסוי וירושה אחרים שאולי עדיפה?

4. מה לגבי קרנות לא מנייתיות? למשל קרנות שקונות זהב? מה קורה עם המיסוי שם? יש עדיפות לאיריות או אמריקאיות או שזה בכלל לא משנה?

תודה רבה!!! וסליחה על החפירה..

היי אריאל! כיף לשמוע ולא חפירה בכלל אל תדאג!

1. ההבדל יבוא לידי ביטוי בתשואה של הקרן ולא במחירה. בפועל אתה צודק כי לאחר חלוקת הדיבידנד מחיר הקרן יורד, אבל באותו זמן הוא גם מלווה במסחר שוטף ולכן לשים לב להבדל הזה הוא על גבול הבלתי אפשרי בעיניי. בגלל סיבה זו אין מה להתעסק בנושא לדעתי.

מה שבאמת חשוב להבין זה אופן ההבדל המיסויי ולהבין שזה משפיע על תשואת הקרן (עבור החלק של המיסוי לפני שהוא מגיע אלייך כמובן).

2. לא ירדתי לסוף דעתך בשאלה זו אבל אנסה לענות על החלק האחרון של השאלה.

סופו של יום מעל 20-30 שנה (לא רק 20 שנה. תלוי בקרן) כשמסתכלים על זה רק כשמכניסים כסף והריבית דריבית עולה, האיריות עדיפות.

כלומר, מגיעים לרמה שיש שם מספיק כסף כדי שהריבית דריבית של קרן צוברת תתעלה על הפרש העמלות שהוא לטובת האמריקאיות.

הזמן להגיע לנקודה הזו הוא 20-30 שנים.

זו הסיבה שיש שוני בין אם מסתכלים על פחות מ20-30 שנה או יותר.

במידה וגם דמי הניהול היו זהים אז אין ספק בכלל שהאירית הייתה עדיפה מהרגע הראשון ולא היינו צריכים שום חישובים.

אני אשווה ואעלה עם עוד נקודה מעניינת לחשיבה סתם כי במצב רוח טוב חח

אנשים שוכחים גם שמתישהו אתם רוצים לעשות משהו עם הכסף הזה 🙂 במקרה שלי לחיות ממנו בעצמות כלכלית.

ומה קורה שאתה מושך את הכסף החוצה (נגיד 3.5% בשנה)?

בדיוק, כמות הכסף בקרן הצוברת שלך יורד ואיתו גם אפקט הריבית דריבית נחלש.

ואז נהיה דבר מעניין, אם פתאום היה לי מספיק כסף שם שהאירית הצוברת התגברה על הפער בדמי הניהול שיש לטובת האמריקאיות, פתאום היא כבר לא מתגברת על זה.

וכל שנה שתמשוך עוד כסף זה יילך ויחמיר.

זו נקודה ממש מעניינת לטובת האמריקאיות כמובן. אבל בסופו של יום זה הכל בגלל נקודה אחת – האמריקאיות זולות יותר.

יכול מאוד להיות שבעתיד זה ישתנה..

3. אני לא בקיא בכל אמנות המס הבינלאומיות כך שקשה לי לענות על השאלה הזו. היתרון שיש לקרנות איריות הוא שאירלנד זו מדינה "פופולרית" עבור קרנות והון בגלל חוקי מיסוי טובים ולכן יש גם מבחר מאוד גדול של שחקנים וקרנות שם עם נפח מסחר משמעותי. בטוח שיש עוד מדינות עם אמנות מס ידידידותיות למשקיע הישראלי, אבל אני לא בקיא בכולן. למיטב זכרוני גם קנדה היא אופציה טובה שכזו, אבל אל תתפוס אותי במילה.

4. למיטה ידיעתי אין הבדל מכיוון שאלו קרנות סל רגילות. מה שכן, קנרות סל אג"חיות המיסוי כן עובד בצורה אחרת ולכן אני מרדיש לזה פרק שלם בסדרת הכתבות על מיסוי דיבידנדים שלי. נגיע לשם בעתיד 🙂

היי, תודה רבה על התגובה המפורטת. ברשותך אמשיך מעט את הפינג פונג בינינו, מקווה שאתה גם נהנה מזה 😃

לגבי 4- בדקתי את הנושא קצת אחרי שכתבתי את השאלה ונראה לי שקרנות שלא מתעסקות במניות לא מחלקות לרוב דיבידנד ככה שכל נושא המיסוי לא רלוונטי (ומה שנשאר זה רק דמי הניהול ומס הירושה).

לגבי 2- הנקודה שכתבת ממש מעניינת, אבל ברשותך אנסה לחדד את השאלה שלי: נניח שהשקעתי 100 שקל בקרן צוברת אירית. אחרי שנה האחזקות שלי שוות 110 שקל. זה אומר שהקרן עשתה תשואה של 10% שבתוכם משוקלל כבר הכל, כולל תשלום דמי הניהול והמיסים שהקרן שילמה על דיבידנד. נניח שבאותו היום קניתי קרן מחלקת אמריקאית ב100 שקל, כשהקרן חילקה דיבידנד (נניח אחרי חצי שנה) קיבלתי x שקלים ומיידית קניתי בסכום שקיבלתי עוד מהקרן. בסוף השנה יהיה לי סכום כסף, נניח 112 שקלים. שישקלל את המיסים ששילמתי ואת דמי הניהול. אני בעצם שואל אם בסוף ניתן בשיטה הזו לקבל תשואה שנתית של כל קרן למה שמשהו ישתנה אחרי 20-30 שנה. שורה תחתונה יש תשואה שנתית עדיפה לאחת הקרנות והיא תהיה עדיפה תמיד. אשמח להבין מדוע זה לא כך.

לגבי 1- הבנתי, תודה 😃

שוב תודה,

אריאל

הי אור,

בהמשך לעצתך, הסתכלתי היטב באקסל המצורף. ממש מאיר עיניים!

סה”כ עולה משם, שהאופציה של vt לעומת שלוש האיריות של בלאקרוק בישראל נותנות תוצאה מאוד דומה לאורך זמן, עם יתרון קל לאיריות. אתה כתבת בפוסט כי בכל זאת יש הבדל בזמן משיכת הכספים לטובת VT, משום ש – VT, בניגוד לאיריות, אינו חשוף למס רווחי הון.

האם המשבצת D28 בטבלה (“סה”כ ריאלי לאחר מיסוי בתיק לאחר 28 שנה”) – כוללת גם מיסוי על רווחי הון? או רק מס דיבידנדים?

אם לא כולל רווחי הון, איך אני יכולה לתמחר אותם? כלומר להפריד בין הרווחים ובין הכספים שהופקדו מדי חודש? כלומר איך אפשר לדעת מה הוא ההבדל *האמיתי* בין שני המסלולים?

תודה רבה:)

היי גלית בדיוק הגבתי לאריאל משהו מהעולם הזה של שלב משיכת הכספים בין האירית לאמריקאית, יכולה לראות את זה כאן בסעיף 2 של שאלתו.

כמו שאת רואה בתגובתי שם, לא רק מדובר על חיסרון בגלל שעכשיו כן נשלם מס רווחי הון על הדיבידנדים. יש פה בעצם חזרה אחורה בכמותה כסף בקרן מה שיביא אותה בשלב כזה או אחר שוב לאי כדאיות לעומת הקרנות האמריקאיות, פשוט כי כמות הכסף בהן יורדת ואפקט הריבית דריבית כבר לא מספיק בשביל לפצות על הפער בדמי הניהול.

כמה כל זה משפיע בדיוק? באמת שקשה להגיד וגם אני באקסל לא הצלחתי עוד להגיע למצב של בירור ב-100% של הנושא. לכן ברשותך לא אכנס לחישובים השונים באקסל.

בוודאות יש פה יתרון לאמריקאיות ב-20 עד 30 שנים הראושונות, ולאחר מכן שוב כשמושכים את הכספים והיתרון של האירית צוברת נשחק עד למצב שלא רלוונטי שוב כמו ב-20 עד 30 השנים הראשונות.

כל זה כמובן תחת הנחה שדמי הניהול יישארו בהפרשים לטובת האמריקאיות. אם מצב זה ישתנה גם דרך פעולתי תשתנה.

האם זה סוף העולם? אני בטוח שלא.

בסופו של מדובר על אופטימיזציות של ההשקעות. מי שישקיע כאן ומי שישקיע שם ויתמיד על השקעה, לא ימשוך במשברים ויבחר את המדד\ים המפוזרים מספיק לעמות בדרישותיו\ה – יצליח.

בתיק הממוסה דרך IB ישראל – איזו קרן סל תעדיפו כדי לעקוב אחרי סנופי?

קראתי את הפוסט (למטה),

בו ההשוואה בין ד”נ 0.8 לבין 0.22,

אבל VOO היא עם 0.03% לעומת CSPX עם ד”נ 0.07%

ההבדל (אבסוליטית) נמוך יותר.

אז במקרה כזה – איך אחשב תוך כמה שנים אירית צוברת עדיפה על פני אמרקאית מחלקת?

ובכלל הנימוקים למעלה תקפים גם בהשוואה הזו?

“הפקדה חודשית לתיק ההשקעות של 3,000 ש”ח.”

אם ההפקדה החודשית שלי היא 6 נניח, אז הזמן מתקצר ב2?

לאחר 10-15 שנים (כתלות בדמי הניהול ועמלות הקניה) קרן זו עדיפה על מקבילתה האמריקאית.

?

ככל הידוע לי בקרן אמריקאית יש מס ירושה ובקרן אירית אין. מס הירושה האמריקאי הוא 35% בערך על כל ההשקעה (לא רק על הדוידנד).

היי,

תודה על הסיקור המפורט.

יש לי שאלה, האם יש חובת דיווח על קרן צוברת שמנוהלת את ברוקר זר אם אין מימוש? בגלל החלוקה הפנימית והמס על הדיווידנד…

האם בהקשר הזה עדיפה קרן סינטטית?