בכתבה הקודמת, ציינתי שניתן לקחת הלוואה מקרן השתלמות.

מה שלא עשינו זה לדבר תכלס. בכל זאת, זו כבר הייתה כתבה די ארוכה.

מה אפשר לצפות להבין מכתבה זו?

- מהי הלוואה מקרן השתלמות?

- מהם התנאים ללקיחת הלוואה זו?

- מהם היתרונות והחסרונות בסוג הלוואה זה?

- האם שווה לי בכלל לקחת אותה?

- איך תכלס עושים את זה?

בואו נתחיל.

הסיכון במתן הלוואה

כמו שידוע לרובנו, הלוואה היא השאלת כסף מגורם אחר (חבר, בנק וכו') לתקופה מוגבלת בתשלום ריבית מסויימת על מנת לפצות את המלווה על השאלת הכספים והסיכון שאולי לא נוכל להחזיר לו את הכסף.

ככל שהמלווה (מי שנותן את הכסף) יוכל להבטיח כי הכסף יחזור אליו, כך הריבית תהיה זולה יותר.

בואו ניקח לדוגמא את המשכנתא.

למה הריביות במשכנתא זולות יחסית עבור סכומים כאלו גבוהים?

בלקיחת משכנתא, משעבד הבנק את הנכס לטובתו.

במילים אחרות, אם אנו לא נצליח לעמוד בהחזר החודשי של הלוואת המשכנתא, הבנק יוכל לקבל לעצמו את הנכס ובכך להבטיח את החזר הכספים שלו.

העובדה כי לבנק יש משהו להסתמך עליו ולשעבד לטובתו, מאפשרת לו להיות בטוח כי יקבל את כספו בחזרה. דבר זה מפחית את הסיכון במתן ההלוואה באופן משמעותי.

מהי הלוואה מקרן השתלמות?

זוהי הלוואה שאנו לוקחים מבית ההשקעות \ חברת הביטוח שקרן ההשתלמות שלנו מנוהלת אצלו.

מה כל כך מיוחד בה?

היא זולה עם תנאים טובים 🥳

- ריביות ההלוואה נעות בין פריים מינוס חצי לפריים פלוס חצי. לרוב מדובר על פריים מינוס חצי.

- משך ההלוואה נוח למדי. לרוב מדובר על 5 או 7 שנים.

- ישנן אופציות של הלוואות מסוג גרייס או בלון.

נכון לרגע כתיבה זה, ריבית הפריים עומדת על 1.75%.

כלומר, ניתן לקחת הלוואה מקרן ההשתלמות גם בריבית של 1.25%!

להמון אנשים זוהי ריבית נמוכה מאוד יחסית לריביות שהיו מקבלים בבנק. שלא לדבר על חברות האשראי או גופים אחרים המעניקים הלוואות.

לא מעט פעמים ראיתי אנשים שסוגרים את המינוס בבנק באמצעות הלוואה מקרן השתלמות.

מינוס בבנק נשמע חמוד ולא כזה נורא. הרי "כולם" במינוס.

בפועל מדובר בהלוואה לכל דבר. הלוואה עם תנאים גרועים מאוד.

נכון ל-2019, וכתלות בגובה המינוס שלכם, תשלמו בבנקים בממוצע ריבית בגובה 8% על המדרגה הראשונה!

אם נכנסתם למינוס עמוק יותר, ריבית זו אף תעלה.

איך הם מעניקים תנאים כאלו זולים?

גופי קרנות ההשתלמות יכולים לתת לנו ריביות נמוכות ובתנאים טובים, כי הם עובדים במנגנון הדומה למשכנתא.

במשכנתא הנכס משועבד לטובת הבנק.

בהלוואה מקרן השתלמות משעבדים את הקרן לטובת הגוף המנהל אותה.

אם לא תוכלו להחזיר את הכסף, יוכל הגוף המנהל לקחת את הכסף חזרה על חשבון קרן ההשתלמות שלכם שהוא עצמו מנהל עבורכם.

שעבוד זה מעניק "נכס" לטובתו, דבר אשר מקטין משמעותית את הסיכון שהוא לוקח על עצמו במתן ההלוואה.

סה"כ הגיוני והוגן לחלוטין.

לקחתי הלוואה מקרן השתלמות, מה קורה עם הכסף בקרן בזמן הזה?

פה מתווסף לנו יתרון עצום של הלוואה מקרן השתלמות.

אנחנו קיבלנו כסף מהגוף המנהל את הקרן, ועשינו איתו מה שהיינו צריכים (סגירת המינוס בבנק, בר מצווה לילד וכו').

בזמן הזה, הכסף בקרן עדיין מושקע ועובד עבורכם בעשיית עוד כסף.

אם מסתכלים על התשואות הנעשות בשוק ההון היום, יוצא שאנו מרווחים כסף מכיוון שתשואות קרנות ההשתלמות גבוהות יותר מריבית ההלוואה.

אז גם קיבלנו את הכסף שהיינו צריכים, וגם הכסף שלנו עושה ממשיך לעשות כסף.

נשמע שאוכלים את העוגה ומשאירים אותה שלמה!

ובכן, לא בדיוק. עוד מעט אציג כמה חסרונות להלוואה זו.

מגבלות ותנאים לקבלת ההלוואה

חשוב להבין שהתנאים והמגבלות משתנים לפי החברה המנהלת.

כל חברה מציעה תנאים מעט שונים, אבל הרוב המוחלט זהה למעט הבדלים קטנים במספרים.

תנאים אלו משתנים כל שנה ויש לבדוק זאת לפני שלוקחים החלטה.

במידה ותרצו בכך, תוכלו תמיד להעביר את קרן ההשתלמות שלכם לגוף אחר על מנת לקחת את ההלוואה שם בתנאים טובים יותר.

לדוגמא, ביום בהיר אחד ביולי 2019, החליטו באלטשולר שחם כי הריבית שהם מעניקים על הלוואה זו תעלה מפריים מינוס חצי לפריים. שינוי של 0.5%.

האם ישנו סכום מינימום לצורך קבלת ההלוואה?

כן. נכון ל-2019, מדובר על מינימום של 10,000 ש"ח בקרן על מנת לקחת ממנה הלוואה.

כמובן שסכום זה משתנה בין הגופים, אך זהו פחות או יותר הסכום המקובל היום.

גובה ההלוואה בקרן נזילה והחלת ותק

רוב הגופים המנהלים, מציעים לכם לקחת עד 80% מגובה הכסף הנמצא בקרן ההשתלמות הנזילה (כלומר, חלפו 6 שנים מפתיחתה).

עבור קרן ההשתלמות הלא נזילה שלכם, גובה ההלוואה משתנה מאוד בין הגופים ונע בין 0% ל-50% מסכום הקרן.

ומה עם החלת וותק?

לצורכי הלוואה לא קיימת החלת ותק. כל קרן עומדת בפני עצמה.

החלת וותק משמשת אותנו רק לצורך משיכת קרן ההשתלמות.

נעילת הכספים בגוף המנהל

אנחנו אוהבים להתמקח על דמי הניהול. ובצדק 💪

אחד מנשקי המיקוח החזקים ביותר שלנו (אם לא היחידי) הוא האיום שנעבור לחברה אחרת.

בלקיחת משכנתא אנו משעבדים את הנכס לטובת הבנק ולא נוכל להעבירו לאדם אחר לפני סגירת השעבוד לבנק.

הדבר דומה בקרן השתלמות.

שיעבוד הקרן אומר שלא נוכל להעבירה לגוף מנהל אחר עד פרעון ההלוואה.

פרעון ההלוואה יכול להגיע כמתוכנן על פי תקופת ההלוואה שלקחנו, או בפרעון מוקדם ללא עמלת פרעון מוקדם (עמלה שמשלמים אם סוגרים את ההלוואה מוקדם מהצפוי).

נעילת הכספים למסלול השקעה

על מנת לצמצם את הסיכון במתן הלוואה זו, הגופים המנהלים את קרנות ההשתלמות מגבילים את מסלול ההשקעה בו הקרן יכולה להימצא לכל אורך ההלוואה.

במידה שלקחתי הלוואה מקרן השתלמות, לא אוכל לבחור במסלול מניות ואאלץ להישאר על המסלול הכללי.

כאמור, המסלול המנייתי אמור להוות מנוע צמיחה חזק יותר מהמסלול הכללי (וכמובן גם מהווה מסלול מסוכן יותר).

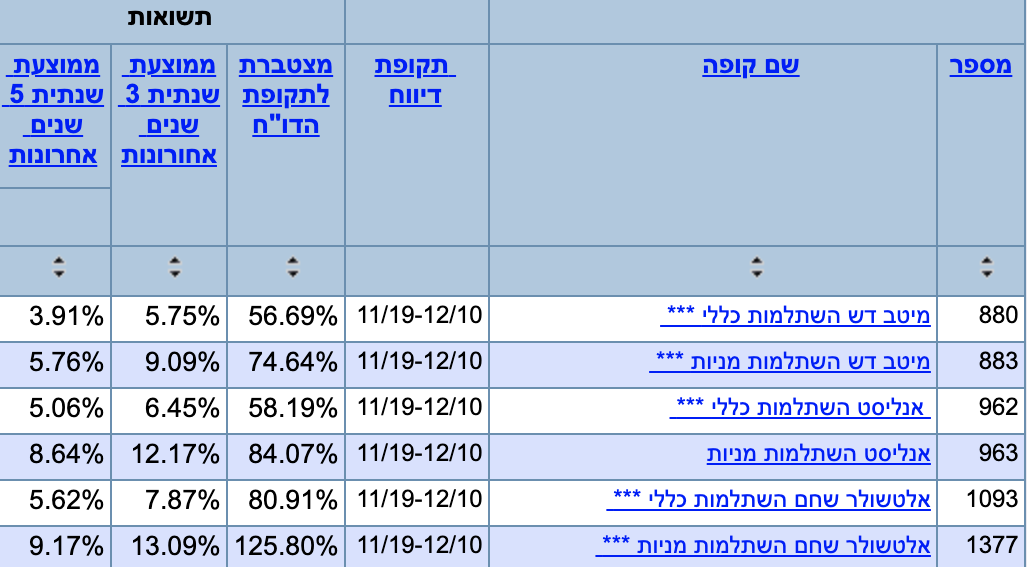

הנה דוגמא של נתוני אתר גמל נט (מטעם משרד האוצר) לתקופה של 10 שנים, עבור קרנות ההשתלמות של: מיטב ד"ש, אנליסט ואלטשולר שחם.

כמו שניתן לראות, ישנם הבדלים של בערך 2%-4% בתשואה השנתית בין המסלול הכללי ומסלול המניות בעשור האחרון. כמובן לטובת מסלול המניות.

נתוני העבר לא אומרים כלום על נתוני העתיד. בדיוק כשאתם תנקטו גישה זו, שוק המניות ייפול.

נתוני השוק אולי יגרמו לכם לעשות שטויות, פשוט כי עוד לא בניתם חוסן נפשי לתחום זה (ודרוש חוסן נפשי).

עם זאת, תקופה של 5-7 שנים של לקיחת הלוואה זה לא זמן קצר והשוק גם עתיד להתאושש. אבל לעולם אין לדעת.

עבור מי שבכל מקרה נמצא במסלול הכללי, אין זה חיסרון (עם זאת, יש לשאול את עצמכם האם המסלול הכללי מתאים לכם או לא. אבל זה כבר סיפור אחר).

ומה עם מי שבמסלול המנייתי?

האם לקיחת הלוואה זו עדיין משתלמת כאשר אנו מחוייבים לבחור במסלול הכללי?

התשובה כמובן תלויה באדם ובמקרה.

בואו ניזכר רגע מה מטרתנו – השגת הלוואה המשתלמת לנו.

אולי אצליח להשיג הלוואה דרך הבנק בתנאים טובים. לא טובים כמו הלוואה מקרן השתלמות, אבל עדיין טובים.

בהחלטה איזו הלוואה לקחת, ניקח בחשבון לא רק את הפרש הריביות בין ההלוואות, אלא גם את הפרש התשואות בין המסלול הכללי למסלול המנייתי.

בואו נראה דוגמא.

| מה | כמה |

|---|---|

| ריבית ההלוואה מקרן ההשתלמות | 1.25% |

| ריבית ההלוואה מהבנק | 2.25% |

| הפרש הריביות לטובת קרן ההשתלמות | 1% |

| תשואת המסלול הכללי | 5% |

| תשואת המסלול המנייתי | 9% |

| הפרש התשואות לרעת קרן ההשתלמות | 4% |

עבור חיסכון של 1% בריביות ההלוואה, הפסדתי 4% על כך שחוייבתי להיות במסלול הכללי.

אם בכל זאת אקח את ההלוואה מקרן ההשתלמות, ואעבור למסלול הכללי, אולי ארגיש טוב עם עצמי שלקחתי הלוואה זולה יותר, אבל בפועל הפסדתי כסף.

אבל בהלוואה מקרן השתלמות יש אופציה לבלון! זה מעולה עבורי כי אני לא יכול להמשיך להגדיל את ההתחייבויות החודשיות שלי, אבל כן צריך את הכסף. כל אחד מאיתנו שלא גומר את החודש

אני רק אגיד שזו יכולה להיות סיבה מספיק טובה לקחת את ההלוואה, אם אכן הגעתם למצב זה.

במידה שעשיתם זאת, בבקשה מכם – עשו גם בדק בית בתזרים וההוצאות החודשיות שלכם על מנת להתייעל כדי באמת לצאת מהמצב הזה.

הלוואת בלון רק דוחה את הבעיה, לא מבטלת אותה.

חפשו איפה ניתן לקצץ כדי להתיישר כלכלית, ושנו את תפיסת החיסכון שלכם.

אתם גם תמיד יכולים להחזיר את ההלוואה מוקדם יותר ללא עמלות פרעון מוקדם, ולא חייבים לחכות עד תום ההלוואה.

יתרונות וחסרונות הלוואה מקרן השתלמות

יתרונות

- ריביות זולות. נע בין פריים מינוס חצי לפריים פלוס חצי. לרוב מדובר על פריים מינוס חצי.

- משך ההלוואה נוח. לרוב 5 או 7 שנים.

- ניתן לפרוע (לסגור) את ההלוואה בכל רגע ללא עמלת פרעון מוקדם.

- ישנן אופציות הלוואה מגוונות יותר כמו גרייס ובלון.

- בזמן שאנו מקבלים כסף מההלוואה, הכסף בקרן ההשתלמות ממשיך לעבוד ולייצר לנו עוד כסף.

חסרונות

- איבוד כוח המיקוח על דמי הניהול למול הגוף המנהל את הקרן.

כל עוד ההלוואה קיימת, לא ניתן לנייד את הקרן. - נעילת מסלול ההשקעה של הקרן למסלול הכללי.

נקודה זו בעייתית עבור מי שכספיו נמצאים במסלול המנייתי, ולרוב אף לא משתלמת מבחינה כלכלית נטו (אם שמים את הפן הפסיכולוגי של לקיחת הלוואה זולה יותר בצד). - שאננות.

הלוואות גרייס או בלון יכולות להיות מעולות, אך גם מסוכנות עבור אנשים שאננים אשר לא מתכננים כיצד יחזירו את ההלוואה בעתיד.

איך תכלס לוקחים הלוואה מקרן השתלמות?

אין פה שום דבר מסובך.

כמו שהייתם פונים לבנק לצורך קבלת הלוואה, כך יש לפנות לגוף המנהל עבורכם את הקרן ולבקש לבצע הלוואה מקרן השתלמות.

הגוף המנהל יחתים אתכם על כל המסמכים הרלוונטיים ויתחיל בתהליך.

שימו לב: מרגע מתן האישור הסופי, תהליך העברת הכספים יכול לקחת עד 30 ימי עסקים.

לרוב זה מהיר הרבה יותר, אבל שווה לתכנן מראש אם אתם יודעים מתי תצטרכו את הכסף.

מחשבות אחרונות

- נכון לדצמבר 2019, ישנן הלוואות זולות מאוד גם בבנקים.

בלא מעט מקרים ישנן אפילו הלוואות זולות אף יותר מקרן ההשתלמות, כל עוד אתם מוכנים "להשקיע" ולעבור בנק ממש כמו חברת סלולר.דנו מקודם על החסרון בחובה לעבור למסלול הכללי בקרן ההשתלמות ואיבוד התשואה הגבוהה יותר.

ייתכן ויווצר מצב, שריבית הבנק תהיה טיפה גבוהה יותר מריבית קרן ההשתלמות, אבל ההפרש בין התשואה במסלול הכללי לתשואה במסלול המניות (במידה והייתם בו קודם לכן) גבוה בהרבה מהפרש הריביות של ההלוואות.

במצב זה, עדיף לכם מבחינה כלכלית לקחת את ההלוואה מהבנק ולהשאיר את קרן ההשתלמות במסלול הרווחי (והמסוכן) יותר. - בדומה להלוואה מקרן השתלמות, ניתן לקחת גם הלוואה מקופות הגמל \ הפנסיות שלנו.

התנאים טיפה אחרים, אבל העקרונות זהים.

הלוואה מקרן השתלמות לרוב תהיה זולה יותר מהלוואות אלו, אך ייתכן מאוד כי הן עדיין יהיו זולות יותר מהבנק במידה וכבר ניצלתם את קרן ההשתלמות שלכם (או אפילו אם אין ברשותכם קרן כזו).במידה והדבר רלוונטי עבורכם, פנו לגוף המנהל את קופות הגמל \ הפנסיה שלכם לעוד פרטים.

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

נקודה כללית לגבי הלוואות דרך הקרנות – קרנות ההשתלמות לא הכי אוהבות את עניין ההלוואות ע”ח הקרן.

נהיה פשוט מירוץ חימוש שיווקי בין הקרנות, אבל בפועל ככל שיותר אנשים לוקחים הלוואה, ככה הקרן נפגעת יותר.

הריבית הנמוכה של ההלוואה לא הולכת לחברות, אלא הולכת לקרן עצמה (ומתחלקת בין חברי הקרן).

כלומר אם 10% מהקרן כרגע מושקע בהלוואות, זה אומר ש10% מהקרן מוגבל בתשואה שלו לפריים מינוס חצי. זוהי תשואה נמוכה משמעותית ממה שהקרנות שואפות לו וזה פוגע בביצועי הקרן בכללי.

אותו דבר נכון לגבי הלוואות ע”י קרנות גמל/פנסיה.

לכן, ישנו סיכוי שבעתיד הלא כזה רחוק יעברו רגולציות המגבילות או אף מונעות את מנגנון ההלוואות הזה.