קופת גמל בניהול אישי, או בשמה הנפוץ יותר IRA – Individual Retirement Account, הינה כלי הנותן לנו את האופציה לנהל בעצמנו את השקעותינו בכלים הפנסיונים השונים.

בסיום כתבה זו הכנתי שאלות נפוצות ותשובות על כל מה שרק רציתם לשאול על IRA.

אבל לפני שנתחיל, דגש חשוב שכבר נשאל פה בבלוג:

מה הכוונה בניהול אישי? איך זה נראה?

מה אתם מכירים עד עכשיו?

ברשותכם קרן השתלמות\קופת גמל שנמצאת בבית ההשקעות שבחרתם על מנת שינהל את כספכם.

כל חודש, המעסיק (או אתם במידה והינכם עצמאים) מפקיד כסף לקופות אלו ובית ההשקעות פשוט משקיע את הכסף על פי מסלול ההשקעה שבחרתם מבעוד מועד (מנייתי, תלוי גיל, כללי, אג"ח וכו').

בעצם למעט בחירת בית ההשקעות ומסלול ההשקעה לא הייתם צריכים לעשות דבר.

החשבון שלכם מנוהל עבורכם. מדובר על מצב של "שגר ושכח".

לא להתבלבל בין מנוהל לאקטיבי

לפני שנמשיך חשוב לי לוודא שאינכם מתבלבלים בין חשבון מנוהל לבין השקעה אקטיבית.

- חשבון מנוהל – מישהו מנהל עבורכם את הרכישות והכספים בחשבון.

חשבון מנוהל יכול גם להיות פאסיבי.

אתם לא פעילים או עושים שום דבר בעצמכם, אבל מנהל הקרן דוגל בהשקעה פאסיבית ולכן מנסה לחקות את המדדים כמו שכבר למדנו בעבר.

דוגמא לקרן שכזו נראה בהמשך הכתבה. - ניהול השקעות אקטיבי – בין אם אתם מנהלים את הכספים (כמו בתיק הרגיל/ממוסה שלכם) או אם מישהו מנהל לכם את הכסף, ההשקעות נעשות על מנת לנסות ולהכות את השוק ע"י בחירת ניירות ערך ספציפים תוך ניתוח השוק.

חשבון מנוהל מול ניהול אישי

חשבון IRA בא להחליף את אופי ניהול קרנות ההשתלמות או קופות הגמל שברשותכם.

ממצב של חשבון מנוהל, למצב של ניהול עצמי של כל הנעשה בחשבון.

הדבר מתבטא בניהול קבלת הכספים להשקעה בחשבון, בחירת הרכב התיק שברצוננו לרכוש, המרת מט"ח (במידה וקונים ניירות זרים) ורכישת ניירות הערך הרצויים.

נכון לשנת 2020, אין אופציה לניהול אישי של קרנות הפנסיה וביטוחי המנהלים.

בחשבון IRA אנו אומרים כי ברצוננו לשלוט באופן מלא במה יושקע הכסף, מתי הוא יושקע ובאיזו חלוקה.

הדבר גם אומר שכבר לא מדובר בשגר ושכח. כעת, תצטרכו להיות פעילים בניהול הכסף בדיוק כמו בתיק הרגיל/הממוסה שלכם.

אם לא תשקיעו את הכספים, הם פשוט ישכבו שם בחשבון ולא יושקעו.

איך בדיוק כל זה נראה בפועל? כבר נגיע לזה.

מי השחקנים הפעילים במסחר באמצעות IRA?

לפני שנבין כיצד זה נראה בפועל, בואו נבין מי בכלל מעורב ב-IRA שלנו:

- בית ההשקעות / חברת הביטוח – כמו שהייתם רגילים עד עכשיו, גם כאן הכספים עוברים דרך בית השקעות / חברת ביטוח שמנהלת עבורכם את הפקדות הכספים, דו"חות המס וכו'.

עד כאן לא חידשתי לכם כלום. - חבר הבורסה – שם מפוצץ בשביל להגיד בסה"כ: גוף שדרכו אתם יכולים לסחור בבורסה. ממש אותו שירות אשר ייספק לכם את אפליקציית המסחר שלכם שתוכלו להגיש בקשות קניה/מכירה כפי שתרצו.

בניגוד לתיק הרגיל שלכם, כאן תצטרכו לברר אילו חברי בורסה עובדים עם בית ההשקעות שלכם. לא כל האופציות בעולם פתוחות עבורכם.

לדוגמא, לא ניתן לסחור דרך ברוקר זר כמו Interactive Brokers, מה שמשפיע כמובן על עמלות המסחר השונות.חבר הבורסה יכול להיות בית השקעות אחר או בנק בארץ.

איך זה נראה בפועל?

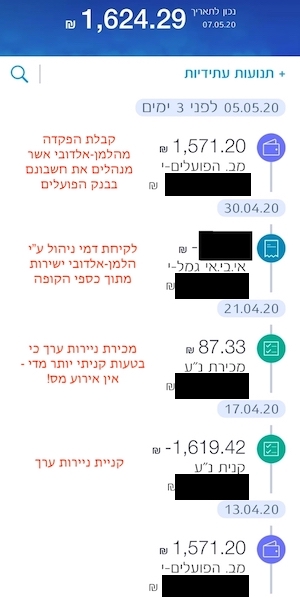

בשביל להבין את הנושא לעומק, בואו נראה איך זה נראה אצלי בחשבון.

את קרן ההשתלמות שלי אני מנהל בעצמי באמצעות IRA.

קרן ההשתלמות עצמה מנוהלת בבית ההשקעות הלמן-אלדובי. הם אלו שדואגים שכל חודש הכספים שהמעסיק הפקיד עבורי יהיו זמינים עבורי למסחר.

חבר הבורסה שאיתו אני עובד הוא בנק לאומי.

בין הלמן-אלדובי ובנק לאומי יש שיתוף פעולה (הנקרא גם חשבון מנוהל) כך שהכספים שהופקדו להלמן-אלדובי פשוט מופיעים לי באפליקציה של בנק לאומי, ממש כמו חשבון עו"ש.

עם כספים אלו אני סוחר וקונה קרנות סל מחקות מדדים עולמיים באמצעות אפליקציית המסחר לאומי טרייד.

זה כל הסיפור. לא מסובך בכלל, ממש כאילו אתם סוחרים בתיק העצמאי/בבנק שלכם.

האם יש חשש לאירועי מס במהלך המסחר?

כאמור חשבון IRA רק בא להחליף את אופי הניהול בקרן ההשתלמות ו\או קופת הגמל שלכם.

שני כלים אלו בעלי הטבת דחיית מס, ולכן לא משנה כמה פעמים תמכרו ניירות ערך בחשבון שלכם – לא יווצר לכם אירוע מס. אפשר לסחור בשקט 😎

הנ"ל נכון גם לחשבון מנוהל וגם ל-IRA.

את עובדה זו ראיתם בצילום המסך שלי מהאפליקציה של לאומי כאשר בטעות קניתי יותר מדי ניירות ערך והייתי צריך לבצע פקודת מכירה.

בקרן ההשתלמות יש גם הטבת פטור ממס רווחי הון (עד התקרה), כך שהחגיגה כפולה גם במשיכת הכספים.

למה אני צריך בכלל את כאב הראש הזה?

ל-IRA יש כמה יתרונות על פני חשבון מנוהל:

- דמי הניהול – אין צורך לשלם למנהל תיקים איכותי שינהל לכם את התיק, דבר זה בא לידי ביטוי בדמי ניהול נמוכים יותר מאשר בחשבון המנוהל.

כמה זול יותר? דמי הניהול ב-IRA נעים בין 0.2%-0.35% בעוד דמי הניהול בחשבון מנוהל פאסיבי נעים בין 0.3%-0.8%.

אפילו יצא לי לראות אנשים שמנהלים IRA עם דמי ניהול של -0.18%, ושמעתי גם על אנשים שהגיעו עד 0.1%! - הוצאות ניהול השקעה נמוכות – עמלות קניה, עמלות המרת מט"ח, הפרשי שערים בהמרת מט"ח, דמי ניהול שקרנות הסל (ETF) עצמן לוקחות וכו' – כל אלו נכנסים תחת הקטגוריה של הוצאות ניהול השקעה.

בגופים המנוהלים הוצאות אלו יכולות להגיע לסכומים לא קטנים, בעוד השקעה פאסיבית בניהול אישי שלכם ב-IRA תהיה משמעותית נמוכה יותר.

אנשים נוטים להתעלם מהוצאות ניהול ההשקעה, אך אנו, משקיעי ה-IRA, מבינים אותה היטב.

ההתעלמות נובעת מכמה סיבות: 1. זה לא בשיח הציבורי ובמודעות שדבר כזה בכלל קיים. 2. סיבה נוספת היא שיותר קשה לראות את נתון זה – הוא מופיע רק בדו"ח השנתי. - שליטה מלאה באופי ההשקעה – שקיפות ועלויות – אמנם ראינו כי קיים גם חשבון מנוהל פאסיבי, אך אין לנו שליטה כיצד זה נעשה.

ניקח לדוגמא את הקרן הלמן אלדובי גמל פאסיבי – מדדי מניות חו”ל.

קרן זו הינה פאסיבית, מעולה.

כשמסתכלים על הרכב הקרן (ללחוץ על "רשימת נכסים" בעמוד הקרן), ניתן לנבור בנתוני הקרן ולגלות שיש שם שילוב של 6 קרנות סל ישראליות (בעלי דמי ניהול יקרים יחסית לעומת האלטרנטיבות בחו"ל) ו-4 חוזים עתידיים (לא ארחיב כאן מה זה בדיוק).

במצב האידיאלי יכולנו פשוט לקנות קרן סל (ETF) אחת זולה שתסגור לנו את הפינה בצורה איכותית ומדוייקת יותר. - שליטה מלאה באופי ההשקעה – שליטה בגורמי מיסוי – יתרון נוסף בשליטה המלאה על ההשקעות הוא בחירת קרנות סל בעלות מיסוי אידיאלי לתיק הפטור.

בהמשך הכתבות בבלוג נלמד כיצד עובד מיסוי דיבידנדים בקרנות איריות בתיק הפטור. כשנגיע לשם תבינו את היתרון שלהן בתיק הפטור.

ללא חשבון IRA לא תוכלו להבטיח רכישת קרנות אידיאליות אלו.

לטעמי השליטה המלאה, השקיפות והשליטה המיסויית הינם היתרונות הגדולים ביותר בשימוש ב-IRA. - מסחר אקטיבי פטור ממס – אני אמנם דוגל במסחר הפאסיבי, אך גם לאנשי המסחר האקטיבי IRA מהווה פתרון מצוין.

הם יכולים לסחור איך שהם רק רוצים, ומכיוון שמדובר על התיק הפטור בעל דחיית המס טעויות בתיק זה פחות נוראיות מאשר בתיק הרגיל (עד רמה מסוימת כמובן).

האם חשבון IRA הוא הדבר הכי חשוב בעולם?

לא.

אם חשבון IRA מפחיד אתכם (למרות שאין באמת סיבה כשאתם משקיעים פאסיביים), זה לא הדבר הכי נורא בעולם אם תבחרו להישאר בחשבון מנוהל.

בראש ובראשונה מה שחשוב הוא בחירת מסלול ההשקעה שלכם, בין אם בחשבון מנוהל או ב-IRA.

הבדלי דמי הניהול בין חשבון מנוהל ו-IRA הצטמצמו מאוד בשנים האחרונות, וכמו שניתן לראות אצלי היום אני משלם 0.2% ב-IRA (קרן ההשתלמות) ו-0.3% בחשבון המנוהל הפאסיבי שלי (קופת הגמל).

כמובן ששימוש ב-IRA מעניק יתרונות רבים למשקיע הפאסיבי וסיכוי יפה שאף תרוויחו יותר, אבל זה לא הדבר הנורא בעולם אם לא תקפצו על זה ישר (או בכלל) כשאתם נכנסים לעולם ההשקעות.

איפה ניתן לפתוח קופת IRA?

ברוב בתי ההשקעות נדרש סכום מינימאלי על מנת לפתוח קופת IRA.

ריכזתי עבורכם את המקומות שאני מכיר:

- התקשרתי לכל חברה על מנת לברר את המצב העדכני ביותר של הסכום המינימאלי לפתיחת חשבון.

- הוצאתי מאתר גמל נט את דמי הניהול הממוצעים של שנת 2019.

(במכשירים מסויימים יש צורך לגלול שמאלה/מטה על מנת לראות את מלוא תוכן הטבלה)

| חברה | שם הקופה | דמי ניהול ממוצעים 2019 | סכום מינימאלי לפתיחת IRA |

|---|---|---|---|

| מיטב ד"ש | 1486 מיטב גמל בניהול אישי | 0.29% | 150,000 |

| 1487 מיטב השתלמות בניהול אישי | 0.36% | 150,000 | |

| הלמן-אלדובי (IBI) | 1488 הלמן-אלדובי תגמולים בניהול אישי | 0.46% (אישית אני מקבל 0.2%) | 150,000 |

| 1489 הלמן-אלדובי השתלמות בניהול אישי | 0.43% (אישית אני מקבל 0.2%) | 150,000 | |

| קל גמל\Slice | 2235 איי.אר.איי ישראל גמל בניהול אישי | 0.37% (למרות שניתן להשיג בכיף גם 0.3%) | 0 !! |

| 2236 איי.אר.איי ישראל השתלמות בניהול אישי | 0.42% (למרות שניתן להשיג בכיף גם 0.3%) | 0 !! | |

| פסגות | 1514 פסגות גמל בניהול אישי | 0.17% | 300,000 |

| 1515 פסגות השתלמות בניהול אישי | 0.27% | 400,000 | |

| אקסלנס | 1541 אקסלנס תגמולים בניהול אישי | 0.24% | לא חזרו אליי |

| 1542 אקסלנס השתלמות בניהול אישי | 0.17% | לא חזרו אליי | |

| אינפיניטי | 2113 אינפיניטי גמל IRA בניהול אישי | 0.75% | לא חזרו אליי |

| 2114 אינפיניטי השתלמות IRA בניהול אישי | 0.8% | לא חזרו אליי | |

| מגדל | 8888 מגדל לתגמולים בניהול אישי IRA | 0.23% | 100,000 |

| 8890 מגדל השתלמות בניהול אישי IRA | 0.19% | 100,000 |

דגשים בבחירת חבר בורסה למסחר

דמי ניהול ועלויות

עכשיו כשאתם שולטים לחלוטין בנעשה בחשבונכם, צריך לעניין אתכם כמה עולה כל דבר. לפניכם דמי הניהול העיקריים שיש לשים לב אליהם בבחירת חבר הבורסה המתאים עבורכם.

(במכשירים מסויימים יש צורך לגלול שמאלה/מטה על מנת לראות את מלוא תוכן הטבלה)

| עמלה | מה משמעותה | כמה אני משלם בבנק לאומי |

|---|---|---|

| עמלת קניית ניירות בארץ | קניית מניות/קרנות נאמנות/קרנות סל בבורסה הישראלית | 0.05% משווי הקניה. פטור מעמלת מינימום. |

| עמלת קניית ניירות בארה"ב | קניית ניירות ערך בבורסה האמריקאית | 0.05% משווי הקניה + עמלת סוכן. (עמלת המינימום נעלמה בדצמבר 2020) |

| עמלת קניית ניירות באירופה | קניית ניירות ערך בבורסות אירופה (בדגש על לונדון לטובת קרנות איריות) | 0.05% משווי הקניה + עמלת סוכן. (עמלת המינימום נעלמה בדצמבר 2020) |

| עמלת סוכן באירופה (קורוספונדנט) | על מנת לבצע רכישות בחו"ל, נדרש חבר הבורסה הישראלי לעבוד עם סוכן (ברוקר) בחו"ל אשר רשום לביצוע פעולות בבורסות הזרות. עמלה זו תלויה בחבר הבורסה שהינכם עובדים עימו ועם ההסכם בינו לבין הסוכן הזר. ישנו הבדל בין ארה"ב ואירופה. לצורך הדוגמא, יכול להיות שבנק לאומי יקבל תנאים מסויימים מאותו סוכן שמעניק תנאים אחרים לבנק הפועלים. על מנת לברר נתון זה יש להתקשר לחדר המסחר של חברי הבורסה השונים. | 0.03% משווי העסקה. |

| עמלת המרת מט"ח | עמלה על פעולת המרת מט"ח | פטור |

| הפרשי שערי מט"ח | ההפרש בין מחיר המטבע הזר הנסחר כעת ובין המחיר שאנו נשלם. לדוגמא, אם שער הדולר עומד על 3.5 ש"ח ואנו משלמים 3.51 ש"ח, הפרשי שערי המט"ח הוא 0.01 ש"ח עבור כל דולר (למתקדמים: הספרה הרביעית אחרי הספרה העשרונית נקראת "פיפס". לכן בדוגמא זו הפרשי שערי המט"ח הוא בעצם 100 פיפס – אגורה אחת). | הטבת 0.7% מהשער המוסכם בבנק. שער מוסכם נקבע על ידי הבנק ויצוטט בהמשך ביצוע הפעולה. לביצוע לפי שער זה צריך להקיש "אישור" תוך 45 שניות לאחר הקלדת פרטי ההמרה. |

מערכות מסחר ורכישות מחוץ לארה"ב

לי אישית חשובה מאוד מערכת המסחר (האתר ו\או האפליקציה).

נכון לשנת 2020, לטעמי מערכת המסחר הנוחה והמתקדמת ביותר המוצעת בארץ היא של לאומי טרייד.

בחברי בורסה אחרים המערכות, נכון להיום, מיושנות יותר ופחות נוחות.

יתרה מכך, ברוב חברי הבורסה רכישת ניירות ערך מחוץ לארה"ב דורשת הרמת שיחת טלפון ורכישת ניירות הערך דרך נציג חדר המסחר.

בעיניי נושא זה מהווה איסור מוחלט ולא הייתי בוחר בחבר בורסה כזה.

כמובן שלא לכולם זה מפריע, אך עבורי נושא זה קריטי.

נכון לרגע כתיבה זה, ולפי מה שאני מכיר, רק בנק לאומי ובנק הפועלים מאפשרים רכישת ניירות ערך מחוץ לארה"ב באמצעות מערכת המסחר שלהם.

למה זה כל כך חשוב?

בתיק הפטור ישנו יתרון חזק וברור לקרנות איריות על פני קרנות אמריקאיות (תוכלו לקרוא על כך בהמשך הכתבות בבלוג), ולכן הנושא כל כך קריטי.

לסיכום

איזה כלי נפלא זה! הנה כמה נקודות חשובות לקחת מכתבה זו בטרם תקפצו לשאלות ותשובות בהמשך הכתבה.

- קופת גמל בניהול אישי IRA מהווה תחליף לחשבון מנוהל בו הכל נעשה עבורכם.

- ניתן לפתוח IRA עבור קרן השתלמות ו\או קופת גמל (לא ניתן לביטוח מנהלים / קרן פנסיה).

- ברוב בתי ההשקעות / חברות הביטוח בארץ נדרש סכום מינימאלי טרם פתיחת קרן IRA.

- ל-IRA מספר יתרונות כגון: דמי ניהול נמוכים יותר, הוצאות ניהול השקעה נמוכות יותר, ניצול מיסוי דיבידנדים מקסימאלי, שקיפות ושליטה מלאים בנעשה בחשבון, אין חשש לאירועי מס בחשבון בגלל הטבת דחיית המס ואפילו לחברינו המשקיעים האקטיבים יתרון דחיית המס מהווה גורם משמעותי.

- בחירה ב-IRA חשובה ומועילה, אך גם לא הדבר הכי חשוב בעולם.

קודם תתחילו בלעשות שיעורי בית על עולם ההשקעות ותעברו למסלול ההשקעות המנוהל המתאים לכם ביותר (לא להיות סתם במסלול הכללי אם טווח ההשקעה שלכם ארוך ומתאים יותר למסלול המנייתי).

דברים אלו עולים בחשיבותם על לקפוץ ישר לקרן IRA (לדעתי), להיבהל, ואז אפילו לעשות שטויות.

יש זמן לכל דבר ושום דבר לא בוער 🕰️ - עבור המשקיע הפאסיבי אין כמעט התעסקות בניהול חשבון IRA. זה קל.

יאללה, בואו נענה על שאלות נוספות שבטוח עלו לכם.

שאלות נוספות שבטוח עלו לכם

כמה כאב ראש זה ביום יום?

מכיוון שההפקדות לקרן ההשתלמות/קופת הגמל הינן חודשיות, אני רוכש ניירות ערך רק פעם בחודש.

כמו שכבר צויין, אני מבצע המרה לקרן אירית פעם בשנה.

למידע נוסף ניתן לקרוא על כך בלוח השנה למשקיע.

כך שבפועל לא מדובר בהרבה התעסקות או כאב ראש.

כאב הראש ב-IRA יכול להגיע מכיוון אחר, מעקב אחר ההפקדות.

איפה ההפקדות שלי?

כשהייתם בחשבון מנוהל, סמכתם בצורה עיוורת על כך שההפקדות נכנסות כל חודש ומושקעות עבורכם.

בפועל זה לא באמת כך, יש לא מעט פעמים שההפקדות מתעכבות בחודש, חודשיים ואפילו שלושה (וכמובן שיש מקרים שיש בעיה וההפקדות לא מגיעות בכלל, זאת ניתן לראות בדו"חות שהקופה שולחת לכם. תמיד לוודא בדו"חות!).

הסיבה שלא שמתם לב לכך היא שמישהו ניהל עבורכם את הכספים ומידע זה לא היה חשוף לכם.

ב-IRA אתם תשימו לב לכך באופן מיידי, כי הפעם ממש יש לכם "חשבון עו"ש" ואתם רואים שלא נכנסים הכספים בזמן. ממש כאילו לא הייתה נכנסת לכם משכורת.

האם הדבר תקין?

ברור שלא, אבל הוא קורה לא מעט בתחילת הדרך.

במצב כזה יש צורך לפנות לחברה המנהלת שלכם ושיסבירו לכם איפה הכסף.

היו לי כבר מקרים שהכסף לא נכנס החודש, ובחודש הבא נכנסו 2 הפקדות במקום אחת. זה קורה ותצפו לזה.

יש לציין כי לאחר שהדברים מתייצבים ההפקדות כן נוטות להיכנס בזמן ובאופן תדיר.

הדבר גם תלוי במעסיק שלכם ובגוף שהוא משתמש לצורך העברת הכספים. לרוב מדובר בחברת סוכני הביטוח שעובדת עם המעסיק.

אז כן, יש פה התעסקות מסוימת, אבל זה לא כזה נורא.

יש לי כמה קופות גמל/קרנות התשלמות – איך זה ייראה בפועל?

במצב שקיימות עבורי כמה קופות שונות, בחשבון המסחר אראה כי הסכום הפנוי להשקעה הוא חיבור סכומי הקרנות השונות, כך שמבחינתי מדובר כאילו בקופה אחת גדולה. נוח מאוד.

חיבור קרנות קורה רק עבור קרנות מאותו הסוג.

כלומר, כל קרנות ההשתלמות יאוחדו לחשבון IRA אחד וקופות הגמל יאוחדו לאחד אחר.

לא ניתן לסחור "בקופה אחת גדולה" עבור שילוב השתלמות וגמל. מדובר על חוקים אחרים וקיימת הפרדה מלאה ביניהן.

מי שמעוניין לסחור ב-IRA גם בקרן ההשתלמות וגם ב-IRA יקבל 2 חשבונות מסחר שונים.

האם אני צריך להגיד משהו למעסיק במעבר לחשבון IRA?

לא.

על מנת להבין את זה, יש להבין כיצד עובד המסחר ב-IRA.

מאחורי הקלעים קופת הגמל/קרן ההשתלמות שלכם חיה ובועטת. מספר הקרן, כמה כסף יש בה, האם הפקדתם מעל/מתחת לתקרה וכו'. כל המידע עדיין קיים ומנוהל ע"י חברת הביטוח/בית ההשקעות.

מה שקורה בפועל זה שהכספים של כל המשקיעים מנוהלים בקופה אחת ואנו רק מקבלים רשות לסחור בחלק שלנו של הכספים. אנו בעצם סוחרים בשם הקופה עם הכספים השייכים לנו.

בגלל עובדה זו, המעסיק בכלל לא מכיר שהחלפתם את שיטת ניהול הקרן לניהול אישי. הוא רק מכיר את מספר הקרן שהוא צריך להפקיד עבורכם.

בית ההשקעות/חברת הביטוח הם שעושים את הקישור בין הקרן (אליה מפקיד המעסיק) לבין חשבון המסחר שלכם.

כיצד נלקחים דמי הניהול של בית ההשקעות / חברת הביטוח? האם צריך להשאיר כסף בצד בשביל זה?

התשובה היא כן. דמי הניהול יורדים מאותו "חשבון עו"ש" שבוא אתם מנהלים את כספי ה-IRA שלכם.

ניתן לראות זו גם בצילום המסך ששיתפתי בתחילת הכתבה כאשר בטעות קניתי יותר מדי ניירות ערך והייתי צריך למכור מעט על מנת שיהיו כספים לשלם את דמי הניהול החודשיים.

במה כדאי לי להשקיע? מנייתי או אג"ח?

אני לא יועץ וגם לא מתכוון לייעץ לכם על כך, יש צורך להכיר את הצרכים האישיים של כל אדם.

הדבר מאוד תלוי במשך זמן ההשקעה.

בקופת גמל החיסכון הוא לטווח מאוד ארוך, ואילו בקרן השתלמות טווח הזמנים קצר הרבה יותר (למי שיבחר לממש את זכותו למשיכת הכספים. אני אישית חוסך לעצמאות כלכלית).

באופן כללי מכיוון שיש הטבת דחיית מס (ובקרן השתלמות גם הטבת פטור ממס רווחי הון עד התקרה) ישנו קו מנחה להשקעה באפיק מנייתי בעל תשואה גבוהה יותר מאשר אפיק האג"ח.

המטרה היא למקסם את הפטורים השונים ממס ולכן להשקיע באפיקים בעלי תשואה גבוהה יותר.

אני באופן אישי לא מכיר מישהו המשקיע באג"ח בחשבון ה-IRA שלו (אבל כמובן שאני לא מכיר את כולם).

האם הכסף שלי חשוף למס ירושה אמריקאי?

מס ירושה אמריקאי הינו מס שאדם פרטי משלם לרשויות בארה"ב על כך שהחזיק נכנסים בארה"ב טרם מותו.

מכיוון שהרגע למדנו כי אנו רק מקבלים רשות לסחור בחלק מהכספים בשם הקופה, הפעולות אינן שלנו האדם הפרטי אלא של הקופה.

הקופה אינה יכולה למות (על פי ההגדרה של מס הירושה) ולכן הכספים אינם חשופים למס ירושה אמריקאי.

למה הכל קורה כל כך לאט?! האם זה רק אני?

זה לא רק אתם. דיברנו על זה כבר בהקשר של ההפקדות החודשיות, אך חשוב לציין כי גם פתיחת חשבון IRA עשויה לקחת מעט זמן.

הסיבה לכך היא חוסר הניסיון היחסי של הגופים הישראלים בניהול IRA. תחום זה עוד חדש יחסית בארץ ולכן זז מעט לאט יותר.

אל דאגה, זה שווה את ההמתנה 😃

אני רוצה רק שיופקד הכסף וזה יקנה עבורי אוטומטית, האם זה אפשרי?

לא. זה ניהול אישי ומלא.

מי שמעוניין בשגר ושכח (כמעט) מלא צריך להיות בחשבון המנוהל.

למה כמעט? כי עדיין אתם צריכים לוודא בדו"חות כי כל ההפקדות מגיעות כמו שצריך בסכומים המצויינים בתלוש השכר שלכם.

אף אחד לא יוודא זאת עבורכם.

האם ניתן לקחת הלוואה מקרן IRA?

לא. דינה של קרן IRA הוא כדינה של קרן מנוהלת במסלול מסוכן (מנייתי).

הקרן אמורה לשמש כערבון להלוואה שלכם, ובמסלול מסוכן מדי זו לא ערובה כל כך טובה.

כמו שציינתי בכתבה על הלוואה מקרן השתלמות, פעמים רבות הפסד התשואה במעבר למסלול סולידי (לצורכי לקיחת הלוואה) גדול יותר מאשר החיסכון בריבית ההלוואה.

אם כבר הגעתם לשימוש ב-IRA, סיכוי סביר שאכן מדובר במצב שהחיסכון בהלוואה אינו משתלם עבורכם.

האם ניתן להתחרט ולחזור למסלול מנוהל?

כן.

כמו שלמדנו, מאחורי הקלעים כל הקופות נשמרות כמו שהן ולכן אין בעיה לחזור למצב הקודם במידה והתחרטתם.

האם ישנן הגבלות על אופי המסחר שלי ב-IRA?

כן. הנה מספר הגבלות לדוגמא:

- מה אפשר לקנות – ניתן להשקיע רק בישראל ובמדינות מאושרות אחרות (מדינות בדירוג BBB- ומעלה אשר חברות במדינות ה-OECD).

הכספים יושקעו רק בני"ע סחירים, בפיקדונות, במוצרים מובנים, במטבע חוץ, ביחידות בקרן ובקרן חוץ. - כמה אפשר לקנות – השקעה בתאגיד בודד לא תעלה על 10% משווי נכסי הקופה (לא חל על תעודות סל, קרן חוץ, אג"ח ממשלתי של מדינת ישראל ומדינות חוץ מאושרות).

סיכוי גבוה מאוד שהגבלות אלו לא ישפיעו עליכם באמת (בוודאי שלא על המשקיע הפאסיבי).

שמתי לב שבקרן ההשתלמות אתה ב-IRA אבל בקופת הגמל אתה במחקה מדד מנוהל – למה זה?

חדי העין מביניכם בוודאי שמו לב לנושא זה בשקופים ונהנים התיק הנזיל לעומת שקופים ונהנים התיק הפנסיוני.

אין לכך סיבה טובה, יש לי יותר מדי דברים על הראש. אבל בהחלט אני צריך להעביר גם את קופת הגמל לניהול ב-IRA.

כרגע אני משלם 0.3% על קופת הגמל הפאסיבית, ו0.2% על קרן ה-IRA.

כמובן שאני מעוניין בכל היתרונות שדובר עליהם בכתבה זו, ולכן זה רק עניין של פניות להתעסק בזה.

אולי אני צריך להפסיד לכתוב קצת בשביל לעשות את זה 😜

תכלס.

- יצאתם מאיזור הנוחות ובחרתם ללמוד? אתם בדרך הנכונה! נסו את הלינק הזה כדי ללמוד איך לחסוך כסף מקניות באינטרנט בלי מאמץ ועל הדרך לתמוך באתר 😎

- סיימתם לקרוא הכל?

הגיע הזמן לקחת חלק מהקהילה הכלכלית של ישראל בפורום תכלס כלכלה!

הפורום פועל בשיטה שבה הקהילה מצביעה על השאלות והתשובות הכי מעניינות וטובות! על כל שאלה ניתן גם לסמן מה התשובה הטובה ביותר ולעזור לשפר את תוכן הפורום!

למי שמכיר מדובר על גרסא ישראלית של אתר המתכנתים הפופולרי Stackoverflow, שבו אנשים מתקדמים בדירוג שלהם באתר על סמך איכות התוכן שהם מייצרים ולא על פי הכמות 💪💪💪 - במיוחד לגולשי האתר – הטבות והנחות בתחומי כלכלה שונים – קורסים, כלים, שירותים, אנשי מקצוע ועוד. תקפצו להתעדכן מה חדש 🔥🔥

- אהבתם אותנו? עזרו לנו להפיץ ת'בשורה וכתבו לנו ביקורת חיובית בפייסבוק!

כרגיל ממצא וברמה גבוהה, כל הכבוד.

לי יש 2 קרנות השתלמות אחת שהפסקתי את ההפקדות אליה ושנייה שהתחלתי, זה מאפשר נזילות של שני הקרנות – שווה להדגיש זאת.

שאלה: מה הסיבה שבחרת בהלמן-אלדובי ולא בחברות אחרות (פסגות למשל ) שדמי הניהול ההתחלתיים שלהם נמוכים יותר? רק בגלל הממשק עם בנק לאומי?

ולגבי הטבלה של עלויות מסחר דרך החשבון בלאומי, האחוזים זה ההסכם של הלמן עם לאומי,נכון? לא היית צריך לדון עם הבנק על תנאים?

ממבט ראשון זה תנאים טובים, יותר טובים אפילו מחשבון ברוקר למסחר עצמאי (משווה לחשבון שפתחתי בפסגות טרייד, שדורשים שיחה לחדר מסחר כדי לקנות באירופה)

דרך אגב, מוזר שפסגות מופיעה אצלך בטבלה, היום כשדיברתי איתם אמרו שאין להם מסלול IRA לקרן השתלמות, רק לקופת גמל.

אתה מהיר חבל על הזמן!

אתה צודק בהחלט על נושא החלת הותק של קרן אחת על שניה. חשוב לציין כי נושא זה אינו קשור ל-IRA והוא חלק מהדרך שבה קרן השתלמות עובדת. כתבתי על נושא זה בכתבה על קרן השתלמות ולכן לא ציינתי זאת שוב כאן.

בחרתי בהלמן אלדובי כי זה מה שהכירו לי בהתחלה. בדיעבד כם בחרתי במקום טוב עם דמי ניהול נמוכים מאוד עבורי (0.2%) ועם הסכם עם הגוף שלטעמי כרגע הכי טוב כחבר בורסה (בנק לאומי).

אלו התנאים שהלמן-אלדובי סגרו עם בנק לאומי, אכן אני לא הייתי צריך לפנות לבנק לאומי כלל על מנת להתמקח על התנאים. אגב, מבדיקה שלי אלו גם התנאים שלהם עם מיטש ד"ש וקל גמל, לכן אני מניח שזה זהה לכל גוף שעובד איתם.

ואכן, אני לא מסוגל לבקש מאנשים לקנות עבורי – חייב לעשות את זה בעצמי במערכת מסחר נורמלית. גם בעלות של עוד ממש מעט דמי ניהול אם צריך 🙂

תודה רבה על המידע.

כמה שאלות:

כתבת בהתחלה שדמי הניהול הם עד 0.35%. ביררתי ממש לאחרונה ובמיטב דש הציעו לי 0.4% עם 50 אש”ח.

לגבי פסגות – אתה בטוח שהמינימום הוא 50 אש”ח? הבנתי שמדובר על 500 אש”ח מינימום (!).

“כמו שצויין בלוח השנה למשקיע – בגלל עמלת המינימום הגבוהה יחסית בקניית ניירות ערך זרים, אני קונה כל חודש נייר ערך ישראלי ופעם בשנה מוכר אותו וקונה קרן אירית במקום.” – למה לא בלאקרוק שנסחר בשקלים בארץ (למשל מחקה סנופי)? יש יתרון כלשהו בישראליות/איריות במטבע זר?

בשמחה רבה!

לגביי דמי הניהול, אני מניח שזה נע מאוד וכמו שראית בטבלה שלי גם יש 0.8% אבל הכוונה שאין סיבה לשלם יותר.

לגביי פסגות – טעות סופר והיה חסר שם אפס אחד קטן וחשוב 🙂 משיחה עם חבר הציעו לו ב-400,000 ש"ח והוא התמקח בעוד שאני רק ביררתי כמה מציעים בהצעה הראשונית, ולכן שיניתי בטבלה ל-400,000 כמו שהציעו לו.

לגביי האירית הישראלית – אם מדובר על למה לא קבוע להחזיק סנופי ולסיים עם זה, כתבתי על כך בכתבה על פיזור עולמי. אני מעוניין ביותר פיזור 🙂

אם מדובר על למה לא לקנות כתחנת ביניים מחקה מדד הסנופי של בלאקרוק בארץ במקום הקרן הישראלית, עניתי על כך בתגובה כאן 🙂

מעניין, לא הכרתי את ההגבלה על מינימום יחידות של cspx ישראלי שצריך לקנות. זאת מגבלה של ה-etf או של ה-ira? איפה אפשר לבדוק מה המינימום הזה?

לדעתי זו מגבלה של חברי הבורסה הישראלים, לא מאמין שמדובר על מגבלה של ה-ETF עצמו. לדעתי אפשר להתקשר ולברר עם חדר המסחר מה המינימום לפעולה זו, אבל להערכתי מדובר על כמות יחידות מאוד קטנה (משהו כמו 2 או 3 לכל היותר). פשוט לא אחד 🙂

וגם זה חצי מדוייק, להבנתי ישנו שלב של בערך 15 דקות ביום שכן אפשר לקנות ללא הגבלת מינימום (משהו שזרקו לי פעם באוויר), אבל לא בדקתי זאת בעצמי.

הבנתי, תודה על התשובה.

המצב אצלי קצת שונה. בתיק הממוסה אני מחזיק vti+vxus, וב-ira אני מתכוון לקנות רק ארה”ב (סנופי) כדי לנצל את הטבת המס (מניח שארהב תהיה החלק הכי מניב). אני מתכוון לרכוש בלאקרוק ישראלי מחקה סנופי, אבל מתלבט מה לעשות עם היתרה (בין אם בגלל המינימום שהזכרת, או בין אם בכלל שצריך לרכוש ביחידות שלמות) היות והיחידות יקרות וההפקדות נמוכות יחסית. האם שווה כ”חניית ביניים” לקנות סנופי ישראלי כל חודש ולמכור אותו בכל פעם שהערך שלו+ההפקדות החדשות מספיקות לקניית בלאקרוק, או שפשוט לתת ליתרה לנוח עד שיהיה מספיק לקניית בלאקרוק? אם נגיד צריך לקנות לפחות שתי יחידות, כלומר 2000 ש”ח כרגע ונכנס לי כל חודש 1570, זה בערך אומר שחודש אחד אני לא קונה ובזה שאחריו אני קונה ב-3000 ש”ח (3 יחידות). השאלה אם בשביל החודש הזה שווה להתעסק עם קרן ישראלית מחקה סנופי

הנחה מעניין שארה"ב תהיה החלק הכי מניב לאורך המון שנים, דעתי בנושא ברורה אך כמובן שיש מקום לכל הדעות 🙂

לגביי כדאיות ההתעסקות, כמובן שקשה לענות על זה ללא חישוב מעמיק יותר – אבל אין ספק שמבחינת רווחים זה יהיה פחות שווה.

כמו שראית אני בכלל קונה קרן אירית רק פעם בשנה. שים לב לסרטון המעניין הזה, איפשהו במהלך הסרטון בן מראה כי רוב העליות בשנה מסוימת מתרחשות בכלל במהלך 5 ימים (או יותר, לא זוכר בדיוק), אז תאורטית נשמע שווה את ההתעסקות ולא לתת לכסף לשכב.

בעיה נוספת בתוכנית שלך היא שאין פה התייחסות לעלית ערך CSPX לאורך הרבה שנים, מה תעשה כשמחיר יעלה אפילו יותר? תמתין חודשיים עם הכסף? אולי שלושה?

אני מאמין שאם זה הרצון שלך, אולי אין מנוס משילוב כזה או אחר של קרנות כתחנות ביניים.

אנסה לחשוב על עוד משהו ואם יעלה לי אעדכן 🙂

במיטב דש, עם 50 אלף אפשר לבחור רק את הטרייד שלהם או את מזרחי

תודה רבה! האמת שלא הכרתי את זה, ביררתי עם חבר שיש לו קצת יותר מ-50 אלף והוא דווקא עבר לבנק לאומי דרך מיטב ד"ש.

הוא כן ציין שמיטב לא נותנים מיוזמתם את כל המידע על ההסכם שלהם עם לאומי והוא היה צריך לשאול פרטנית על זה ורק כך קיבל את זה. אז אולי זה עניין של "להציק" להם.

כמה באמת להערכתך החסכון השנתי במעבר לקרה”ש ira על פני מנוהלת?

שאלה שקצת קשה לענות עליה כי מאוד תלויה במה בדיוק אתה עושה ובסכומים שלך.

אני כן יכול לפרט כמה נקודות לשים לב אליהן בעלויות וכל אחד יאלץ לעשות את החישובים בעצמו:

* ההפרש בדמי הניהול בין מנוהל ל-IRA (במקרה שלי זה 0.1%)

* ההפרש במיסוי דיבידנדים בין אירית שאוכל לבחור בשימוש ב-IRA לבין מה שבית ההשקעות בחר. אפשר לראות נקודה זו חלק א' על מיסוי דיבידנדים ובחלק ב'. אגב, סיכוי מאוד סביר (וכמעט וודאי) שבית ההשקעות משתמש בקרנות ישראליות ואז מיסוי הדיבידנדים שם עוד יותר גרוע (זה בחלק ד' של סדרת הכתבות שעוד לא הגעתי אליו).

סיכוי מאוד סביר שזו הנקודה הכי קריטית מכיוון שדיבידנדים מהווים 2%-3% מהתשואה השנתית.

* דמי הניהול של הקרנות הישראליות שבשימוש ע"י בתי ההשקעות עולים יותר מאשר קרן שאתה יכול לקנות בעצמך. כמה בדיוק? תלוי באיזו קרן מנוהלת אתה ובאיזה קרנות היא משקיעה. גם את זה תוכל לברר דרך מעבר על הקרנות שבהשקעה ע"י הקרן המנוהלת ובדיקה כמה דמי ניהול הם לוקחים.

* עלויות ניהול ההשקעה קשה מאוד לשפוט וזה משהו שצריך לבחון לפי הדו"ח השנתי למול חישוב די פשוט של כמה עולה לך לפי טבלת העלויות שרשמתי למעלה. בהחלט הצלחת לסקרן אותי ולכן הלכתי לבדוק בקופת הגמל שלי מחקת המדד של הלמן אלדובי וראיתי כי בשנת 2019 הוצאות ניהול ההשקעה היו 0.11% ושנה אחת קודם לכן זה עמד על 0.15%.

* כמה אתה רחוק מהפרישה – כמובן שיש חשיבות לזמן ההשקעה וכמה רחוק אתה מפרישה ותחילת משיכת הכספים. עם זאת, גם מרגע המשיכה עדיין היתרונות הכתובים בכתבה זו יהיו בתוקף. לכן נקודה זו מעניינת, אבל פחות קריטית לחישוב שלך.

מקווה שזה עזר לך 🙂

היי, תודה!

אז בוא נראה אם הבנתי – ואנסה רגע ליישם את הפוסטים שלך על קרנות איריות על הדרך 🙂

מבחינת חסכון אנחנו מדברים על בערך 0.6%~ מהצבירה:

1. הפרש בדמי ניהול בין מנוהל ל-IRA בגובה של ~0.1%

2. הוצאות ניהול השקעות בגובה של ~0.1%

3. חסכון במס דיבידנדים באמצעות השקעה בקרנות סל איריות בגובה של כ-0.4%

חישבתי כך – בהנחה שהדיבידנד הוא 100 ש”ח, מהווה 2.5% מהצבירה בתיק, והתיק פטור ממס, אז בין אם אני מושך את הכסף ובין אם לא:

——קרן סל ישראלית (צוברת) תשאיר לי 70 (אמרנו שעוקבת באמצעות חוזים על מדד שמנכה 30% מס דיבידנד)

—–קרן סל אמריקאית (מחלקת) תשאיר לי 71.25 (5% מס דיבידנד + 25% על היתרה מס דיבידנד לארה”ב)

—–וקרן סל אירית (צוברת) תשאיר לי 86 (14% מס דיבידנד), היינו תשואה עודפת של 16%~ * 2.5% = 0.4%

מבחינת עלויות נוספות אנחנו מדברים על:

-עלויות קנייה ומכירה, המרות מט”ח, דמי ניהול יקרים יותר של קרן אירית(?) – בכמה זה מסתכם? האם העלויות האלה הן קבועות או יחסיות (באחוזים)? אם הן קבועות המסקנה היא שככל שהתיק גדול יותר ככה עדיף לעבור ל-IRA – אני צודק? מאיזה סכום לדעתך סך החסכון ממעבר לIRA יעלה על סך העלויות בעקבות מעבר לIRA?

קודם כל – תותח על! ברגע שאני צריך לקרוא את התגובה מספר פעמים כדי לעבור על הדברים, אני יודע שמדובר בתותח!

כמה דברים לגביי מה שרשמת:

1. ההפרש בדמי הניהול סביר להניח גדול יותר מ0.2%. כמו שציינתי בתגובות קודמות, המספרים שקיבלתי היו דרך קבוצת רכישה ואכן חריגים (אולי אעשה כזו בהמשך בעצמי). הייתי משנה את זה להפרש של 0.2% במקום. אפילו 0.3% בהרבה מקרים.

2. גם פה הייתי מעלה ל0.2% ליתר ביטחון. מאמין שזהיותר ייצג את העתיד (דעתי האישית).

3. "(5% מס דיבידנד + 25% על היתרה מס דיבידנד לארה”ב)" – מניח שמדברים על קרן עולמית במקרה זה (כמו VT). מדגיש נקודה זו כי למי שמשקיע רק בסנופי ה-5% לא רלוונטי (למי שמתבלבל, ה-5% הזה מגיע מהכתבה על מיסוי דיבידנדים – חלק א').

דבר נוסף לקחת בחשבון זה דמי הניהול הגבוהים יותר של הקרנות הישראליות שקרן מנוהלת משקיעה בהם. מדובר על הפרש לא קטן לעומת 0.08% כמו בקרן VT. הבדל זה בא לידי ביטוי בתשואות של הקרן ולא רק בהוצאות ניהול השקעה. אז גם פה בלי למצמץ בכלל מסתכלים על 0.2% הפרש נוספים.

ההוצאות שציינת (המרת מט"ח, קניה, מכירה וכו') הן באחוזים עם מינימום לפעולה (ב-IRA דרך חבר בורסה ישראלית). לדוגמא, כמו שצויין בכתבה, עמלת קניה של קרן באירופה עומדת על 0.065% עם מינימום של 10$ לפעולה. אך הן לא רלוונטיות מכיוון שכבר הכנסנו אותם בחישוב ההפרש בהוצאות ניהול ההשקעה בנינו לבין קרן מנוהלת (גם כי בקרן מנוהלת עושים יותר "שטויות" בשביל "טובת הכלל" וגם כי פשוט קונים נגיד 10 קרנות במקום אחת).

קנייה ומכירה של קרן ישראלית ב-IRA לא ראויה בכלל להתייחסות מרוב שזה זול בהסתכלות ארוכת שנים.

כלומר אנחנו כבר מדברים (לדעתי ללא בדיקת כל הנתונים באקסל) על הפרש של בערך 1.2%-1.3%.

בעולם של ריבית דריבית מדובר על הפרש גדול מאוד. כמובן שחובה לחשב הכל, אבל ההנחה שלך שככל שיש יותר כסף ב-IRA היא כדאית יותר.

קשה לי להביא מספר מדויק (כי צריך להסתכל על כל המספרים ולהשקיע זמן באקסל שיחשב הכל חח), אך בהפרשים כאלו בתשואות אני מאמין שממספרים קטנים יחסית כבר מדובר על כדאיות לקרן IRA.

בעצם ברוב המקומות נדרש סכום מינימאלי להתחלת שימוש ב-IRA, מאמין שכבר שם המספרים מתיישרים (אבל שוב, נדרשת בדיקה ספציפית של כל הנתונים של האדם הספציפי). במקרה של קל גמל, אישית לא הייתי מהסס גם שם גם אם אתחיל מאפס שקלים.

ושוב, תותח על!

יצא לי לדבר עם כמה מהחברות שפרסמת והאחוזים רחקוים ממה שאתה פרסמת %0.2 –

מה שאתה קבלת זה כי באת כקבוצת רכישה גדולה או העברה של סכום ממש רציני?

אלמן לא מדברים בכלל על סכומים הקטנים מ-200K

אכן קיבלתי את דמי הניהול של 0.2% ע"י קבוצת רכישה. שמעתי גם על אחרים שקיבלו דמי ניהול כאלו ללא קבוצת רכישה ולכן אשאיר זאת בטבלה אך כמובן שיש גם את הנתון של דמי הניהול הממוצעים בדיוק בשביל נושא זה.

לגביי הסכום ההתחלתי התקשרתי שוב להלמן על מנת לברר ובאמת נאמר לי שאמרו לי את הסכום הזה רק כי כבר יש לי אצלם חסכונות אחרים.

אחרי ששאלתי שוב בכמה מדובר אם אין לי כלום מלבד זה אצלם, נאמר לי 150,000 ש"ח (עדיין נמוך מ200,000 שלך אמרו). אשנה בטבלה בהתאם.

אני מניח שהדבר משתנה כל כמה זמן, אבל לשמחתנו ישנן חברות גם כמו קל גמל שנותנות מענה לכולם.

אולי באמת בקרוב אמצא את הזמן לעשות קבוצת רכישה שתסייע בנושא 🙂

תודה על הפוסט המלמד,

בדיוק ענית על שאלה ששאלתי בנוגע לדמי הניהול

מבינה שדמי הניהול יורדים מהע”ש במקרה הזה.

אז כדי לחדד לעצמי ולסגור לעצמי פינה, שאלות של חדשה:

1. בחשבון ממוסה בבית השקעות דמי הניהול יורדים מהחשבון בבית ההשקעות, נכון?

2. כשאני רוכשת קרן דמי הניהול יורדים מהצבירה בקרן ללא כל נגיעה בחשבון, נכון?

עושה המון סדר, וגם מבלבל לפעמים אבל זה תהליך הלמידה. המון תודה

1. נכון מאוד.

2. גם נכון. דמי הניהול יורדים מהתשואות של הקרן ואין לקרן שום נגיעה בכספים שלך בברוקר \ חשובן הבנק. סה"כ גם זה הגיוני כי אחרת היה מאוד מסובך לקנות קרנות סל אם לכל אחת הייתי צריך להעניק ייפוי כוח למשוך לי כספים מהברוקר.

הבנת נכון מאוד והבלבול הוא טבעי ומובן! זו הסיבה שיש את הבלוג הזה 🙂

יתרון נוסף של IRA על קרן מנוהלת, היא שבקרן מנוהלת כולם באותה סירה.

זה אומר שאם יש קורונה וכולם נבהלים ומבקשים להמיר למסלול לא מנייתי, אתה תישא בעלויות שיבעו מכך בגלל ההחלטה שלהם. גם מבחינת עלויות מסחר (יגולם בהוצאות ניהול השקעה), וגם מבחינת נכסים שהם ימכרו עקב כך כמו נדל”ן וכו’ בתזמון גרוע

אגב זה גם יתרון אולי לקרן מנוהלת – נכסים לא סחירים.

חסרון נוסף בIRA הוא שאין “תאריך ערך”.. אצלי למשל כבר חודשיים ההפקדה לא נקלטה ואני מפספס תשואה על זה. בקרן רגילה זה לא היה משנה כי יש תאריך ערך והוא הקובע

כרגיל – תותח על!

כרגיל פוסט נהדר שמסביר בצורה טובה מאוד את נושא הIRA.

שאלה: אמרת שאתה קונה קרן ישראלית לחנייה, תוכל לשתף באיזו קרן בחרת? והאם שקלת לקנות קרן של בלאקרוק הנקובה בשקלים?

היי אסי! שמח שאתה מתמיד בקריאה ונהנה 🙂

הבלוג הזה בנוי על אנשים כמוך שמשתפים את השאלות והידע שלהם!

כמו כל דבר שאני עושה – הכל שקוף ומשותף. אתהקרן שאני משקיע בה (כולל לינק אליה) תוכל למצוא בפרוייקט שקופים ונהנים – התיק הנזיל.

לגביי קרן בלאקרוק בשקלים, אני מאמין שהתגובה שלי כאן תענה על השאלה 🙂

היי, 1.רציתי לדעת למה אתה בהלמן אדובי אם במגדל אקסלנס ופסגות דמי הניהול הם פחותים מ0.2?

2.בנוסף משהו שלא הצלחתי למצוא באתר, בהנחה ואני מעוניין לפתוח חשבון מסחר עצמאי לא ממוסה (זה עדיין נקרא ira?) ואני מעוניין בבית השקעות ישראלי ולא באינטרקטיב ברוקרס איפה ניתן למצוא את הד.נ? האם זה אותם ד.נ שרשומים פה בטבלה? הבנתי שבתי ההשקעות לוקחים 10-20 שקל כל חודש האם אלו בעצם ד.נ או שזה רק ככה בחשבון מנוהל? כי 120-240 שקל בשנה יוצא יותר זול מ0.2% כשהתיק שווה כבר באיזור ה100,000+

3.מה הד.נ באינטרקטיב ברוקרס? רשמת שהם ממש משלמים לך כדי לסחור שם ולא הבנתי את זה בדיוק.

1. הצטרפתי להלמן כחלק מקבוצת רכישה שהביאה אחלה של תנאים (0.2% כמו שראית) גם עבור סכומים נמוכים יותר. כמו שניתן לראות בפסגות דורשים סכומים גבוהים יותר של כסף בשביל התנאים הללו. אולי בהמשך.

לגביי מגדל, לא שווה ההתעסקות בשביל עוד 0.01%, מה גם שאני בטוח שאם אתמקח מספיק אקבל גם את זה בהלמן.

באופן כללי ההתחלה של IRA במקום חדש לוקחת זמן וכאב ראש, צריכה להיות הנחה מספיק משמעותית בשביל לעבור את זה שוב 🙂

2. אני חושב שיש פה בלבול מסוים בין התיק הממוסה לפטור.

IRA הוא רק מהעולם של התיק הפטור. תמיד מאחורי הIRA בארץ תעמוד או קרן השתלמות או קופת גמל. כידוע בשני כלים אלו מדובר על דמי ניהול שהם באחוזים ולא מספרים מוחלטים.

לעומת זאת, בתיק הממוסה אכן בתי ההשקעות בארץ לוקחים דמי ניהול שנעים בסביבות ה-15-20 ש"ח בחודש + העמלות והפרשי השערים שלהם (הפרשי השערים במט"ח זה הכסף הגדול שלהם).

לכן אין לערברב את שני העולמות הללו ואת ה-IRA תוכל לפתוח רק אם יש לך קרן השתלמות \ קופת גמל.

אין קשר לחשבון מנוהל או מסחר עצמאי. זה רק ההבדל בין התיק הפטור לבין התיק הממוסה.

בדיוק רונן גם שאל אותי על חידוד קטן בנושא הזה כאן.

3. בהמשך אעשה כתבה ברורה על הנושא הזה עם כל היתרונות של IB, אבל באופן כללי נראה לי שהסבר יותר טוב שלי לשאלה דומה שמישהו שאל יהיה עדיף פה. תסתכל על ההתכתבות בתגובות פה 🙂

(ספויילר, בערך $0.35 לקניה, אין הפרשי מט"ח ורק $2 עמלת המרת מט"ח. כל זה בלי התוספות שהם משלמים לי וה-margin המעולה למי שבעניין. כתבה על כך תגיע בעתיד)

תודה רבה על הבלוג המעולה

אתה יכול לעדכן בטבלה שהמינימום באקסלנס הוא 300,000

אש עלייך! מעדכן 🙂

התקשרתי אליהם עכשיו שוב, אפשר לעדכן שזה עלה ל-350,000…

אני רואה בתיק הנזיל שבקרן ההשתלמות אתה מושקע ב-VWRA ו-S&P 500 עם קרן של אקסלנס.

לגבי ה-VWRA, כשאתה רוכש יחידות של הקרן צריך לשלם על הפרש שערי מט״ח כמו בכל תיק השקעות ממוסה רגיל, נכון? יש הבדל מהבחינה הזאת בין IRA לתיק ההשקעות הממוסה?

נכון מאוד.

ההבדל מגיע מבית ההשקעות. בתיק הממוסה אני משתמש ב-Interactive Brokers ואני לא משלם על הפרשי שערי המרת מט"ח (אלא רק עמלה קבועה של 2$ על כל סכום), בעוד בתיק הפטור אני כפוך לבית ההשקעות הישראלי (במקרה שלי נכון להיום בנק לאומי) שלוקח עמלות גבוהות יותר כמו שמפורט בטבלה פה למעלה בכתבה.

להבנתי לאומי בטלו עמלות מינימום להלמן.

בדקתי עם הסוכן שלי בהלמן היום.

אלעד אני גם קיבלתי את המכתב התמחרות מהלמן אלדובי שבו ירדה העמלה של ה10$, אבל לא קיבלתי שום מכתב כזה מלאומי עצמם עם עידכון עמלות.

כשפניתי להלמן אלדובי הם אמרו שצריך שיעברו 60 יום.. ובכן, אתמול עברו 61. ניסיתי היום בבוקר ועדיין רגע לפני קניה רשום לי שיש עמלה של 10$. לא המשכתי בקניה..

אתה יכול לנסות להתחיל פעולת קניה של IWDA למשל, ולהגיד אם אתה רואה שרשום שם שיש עמלת מינימום של 10$ אצלך? לא צריך ממש לבצע את הרכישה

אני מתחיל לנהל IRA דרך הלמן אלדובי + לאומי טרייד.

העמלות של לאומי טרייד הן קבועות לבעלי IRA או שזה נתון למו"מ וכדאי להשוות?

*שאלה אחרת אני מניח שלא אוכל להשוות לד"נ של 0.2 בIRA כמוך בהלמן?

העמלות של חבר הבורסה הן לפי ההסכם של בית ההשקעות למול חבר הבורסה. במילים אחרות, לך אין השפעה על זה וכל בית השקעות יכול תאורטית להיות עם הסכם אחר עם אותו חבר הבורסה.

בפועל זה לא באמת יוצא ככה. לדוגמא, בנק לאומי עם אותם התנאים לכולם (לפחות ממה שאני ראיתי).

היי,

פוסט מצוין, מתכנן לפתוח גם IRA בימים הקרובים.

יכול להסביר כמה בפועל אתה משלם על המרת מטח, אשמח לדוגמא מספרית איך ההפרשי המטח וההטבה שציינת למעלה משפיעות.

ראיתי את הטבלה הזאת שהוספת בפוסט:https://www.leumi.co.il/Lobby/currency_rates/40806/

היי,

תודה רבה על הפוסט.

לא הצלחתי להבין משהו, כיום אני מנהל את הכספים שלי דרך סוכן מטעם מקום העבודה.

כיצד אני מסיט את הכספים לקרן השתלמות בניהול עצמי? מה אני צריך לעדכן במקום העבודה שלי? מה אני מבקש מהסוכן?

תודה רבה!

קראתי כבר הרבה כתבות על IRA, זאת הטובה ביותר ובהפרש ניכר!

כל הכבוד!

כיף לשמוע!

מדוע בעצם לא להפקיד הכל לIRA ולא להחזיק בכלל תיק השקעות נוסף (בהנחה ואתה עצמאי)?

האם העובדה שאין אירוע מס בק/מ לא שווה את זה?

בקרן IRA אין מס רווחי הון רק עד התקרה. כל שקל מעל התקרה יישלם מס רווחי הון ברגע המשיכה.

לכן, מדוע שאשלם דמי ניהול גבוהים (כן, גם 0.2% זה משמעותית גבוה נגיד מ0.08% של הקרן VT בתיק הממוסה) על כספים שאינם פטורים ממס?

אני מסביר על כך גם בכתבה על קרן השתלמות.

אם היה פטור על כל הסכום ללא תקרה, זה כבר היה משהו אחר. אבל כמובן שזה לא יקרה 🙂

“מדוע שאשלם דמי ניהול גבוהים (כן, גם 0.2% זה משמעותית גבוה נגיד מ0.08% של הקרן VT בתיק הממוסה) על כספים שאינם פטורים ממס?”

בגלל שלאורך שנים, דחיית המס שתקבל תתן לך יותר מ 0.2% לשנה.

לדוגמא:

בתיק של 200K ש”ח עם הנחת תשואה שנתית של 10%, לאורך 10 שנים :

דחיית המס תהיה שווה בערך 27,000ש”ח (חושב באקסל ע”י השוואה לתיק שמשלם מס רווח הון כל שנה).

דמי ניהול של 0.2% למשך 10 שנים יהיו בערך 7000 ש”ח (גם חישבתי באקסל).

ההפרש הוא 20K ש”ח שזה 10% משווי התיק ההתחלתי (או כמעט 1% לשנה).

כלומר הרווחת מדחיית המס הרבה יותר מדמי הניהול.

כמובן שאם אתה מניח תשואה גבוהה יותר או משך זמן גדול יותר האפקט של הריבית דריבית מתעצם ודחיית המס תהיה משתלמת יותר.

הודעה חשובה עבור כל מי שעוקב אחרי כתבה זו: באוגוסט 2020 עודכנו העמלות בחבר הבורסה בנק לאומי, העדכון החשוב ביותר הוא הורדת עמלת המינימום (על סך $10) בקניית ניירות ערך זרים. מעבר לעובדה כי עכשיו זול יותר לקנות בקרן IRA, שינוי זה מעלים לחלוטין את הצורך בקניית קרן ישראלית כל חודש והמרתה לקרן אירית זרה, VWRA, פעם בשנה. כעת נקנה פשוט בכל חודש את הקרן האירית שלנו ללא צורך בתחנת ביניים ישראלית נחותה. זהו שינוי משמעותי ומעולה לקהל אשר פועל בחשבון IRA.

עד שלא ביצעתי את התהליך בעצמי וראיתי כי אכן העמלה ירדה לא פירסמתי על כך, אני שמח לבשר שאכן לא שילמתי את העמלה ומעתה לא אקנה יותר את הקרן הישראלית אלא ישירות את הקרן האירית.

למידע נוסף יש להסתכל בלוח השנה למשקיע.

אכן, גם אני בדקתי את השינוי.

אבל למה אתה קונה VWRA ?

בתיק הפטור אני קונה:

SWRD+EIMI

בתיק הממוסה אני קונה:

VTI+VXUS

הכיסוי שלנו זהה?

שלך פשוט יותר פשוט כי קונה אחת ואני צריך מדי פעם לבדוק את התמהיל העולמי לאזן?

אשים בצד את החלק על התיק הממוסה, הכתבה היא על התיק הפטור כרגע (אבל כן, מספיק דומים).

לגביי התיק הפטור, אני אישית דוגל בקניית קרן אחת כשזה מתאים ואכן VWRA עונה על הצורך הזה (כמו שגם הסברתי כאן). פשטות מנצחת בעיניי הבדלים מינוריים כאלו או אחרים.

לגביי האם הפיזור שלנו זהה או לא, הוא טיפה שונה (ממש טיפה). אתה יכול להסתכל על הכיסויים השונים בטבלה של האופציות לפיזור עולמי, כל הקרנות שציינת רשומות שם.

תודה, אני בדיוק לפני מכירה של הקרן הישראלית וקנייה של vwra.

עדכון משמח שמפשט עוד יותר את הניהול.

מעכשיו הוראת קבע לקניית vwra ישירות.

איך אפשר לעשות הוראת קבע בבנק לקנית מניה?

למיטב ידיעתי אתה לא. כמו שרשמתי בכתבה, מי שרוצה שגר ושכח לחלוטין, כנראה ש IRA זה לא בשבילו.

הכל פה מתייחס לקרן השתלמות.

מה לגבי להעביר פנסיה לקופת גמל IRA?

האם זה כדאי?

יש את היתרון של לנהל את הכספים לבד וגם דמי ניהול יותר זולים.

מצד שני צריך לעשות השלמה עצמאית של הביטחים שיש דרך הפנסיה.

מבחינת מיסוי כפנסיה ודאי זה פטור.

האם יש דרך למשוך את הכסף בפרישה בבת אחת ללא קנס או רק מקבלים את זה כמו חודי כפנסיה רגילה ?

נכון לשנת 2021 קופת גמל אינה יודעת לחלק קצבה ולכן בגיל 60 ישצורך להעבירה לביטוח מנהלים \ קרן פנסיה.

אני אומר נכון להיום כי כל התשתית לאפשר זאת כבר הונחה ורק צריך שחברות הביטוח ימכרו את מה שנקרא "ביטוח אריכות הימים" בשביל שנוכל גם לפתור את הנושא הזה.

לכן לשאלתך, נכון להיום דין הכספים בפנסיה כדין הכספים בקופת הגמל מבחינת קצבה, מיסוי ו\או קנס יציאה.

לגביי האם כדאי, זה מאוד אינדיבידואלי וכולל בתוכו הרבה פרמטרים מותאמים אישית לכל אדם – יהיה חסר אחראיות מצידי להגיד מה כדאי.

אני רק יכול להגיד מה אני עושה – אני מפקיד עד התקרה לפנסיה וכל שקל מעל לקופת גמל. אפשר לראות זאת בשקופים ונהנים התיק הפנסיוני.

ת׳כלס, אני מת על הבלוג שלך! עדיין לא אמרתי את זה אז הנה 😉

שאלה – כתבת שהיית עסוק מכדי להעביר את הפנסיה לגמל IRA, אבל נראה שאתה כבר לא מתכנן לעשות את זה (״ללא מטלות פתוחות״).

אני מניח שזה בזכות מסלולי סנופי שצוברים תאוצה בחברות השונות.

מה לגבי שמירת צבירה מסוימת + הפקדות בשביל הביטוחים, אבל העברת חלק/רוב הצבירה ל- IRA? בעיקר בשביל פיזור מדויק ויעיל יותר (מבחינת פיזור עולמי+מיסוי דיבידנדים). זה מה שאני שוקל לעשות ואני מחפש עוד יתרונות/חסרונות שאני אולי מפספס.

למה להפריש לפנסיה עד התקרה במסלול מחקה מדד S&P ולא להוזיל את העלויות ולעשות אותו דבר לבד בקופת גמל IRA?

ולמה מעל תקרה אתה לא עושה כמו מה שמתחת לתקרה?למה בחרת את המסלול הזה למה שמעל?

למה בחרת לך מסלולים “מסלול פאסיבי – מדדי מניות חו”ל – 9983” ו “מחקה מדדי חו”ל 1543” ולאשתך “מחקה מדד S&P 500”?

מה ההבדל ביניהם?

יש עוד שיקול לדעתך או לדעת אחד המגיבים, חוץ מדמי הניהול המוכים ביותר כשבאים לבחור איפה לנהל ira?

נגיד שאני עומד בסכום המינימום, יש סיבה לא לבחור לנהל את הגמל בפסגות וההשתלמות באקסלנס? או בשביל הנוחות לבחור אחד שיצא זול יותר בשקלול

אהלן, דיברתי עם הלמן אלדובי לגבי פתיחת תיק השקעות ira הם נתנו לי 0.3 אבל החבר בורסה הוא מזרחי ולא לאומי, הם טענו שרק מחצי מיליון אפשר בלאומי, האם זה הגיוני?

אם כן, אילו בתי שקעות עובדים עוד עם לאומי? החשבון שלי בלאומי ואני מעדיף לעבוד איתם

תודה רבה לכולם.

באופן כללי זה עשוי להיות הגיוני, כן הייתי מנסה שוב עם נציג אחר ליתר ביטחון.

לדעתי רוב בתי ההשקעות עובדים עם לאומי, אבל לא התעדכני בתקופה האחרונה. בוודאות Slice (קל גמל) עובדים עם אותם תנאים של הלמן (מה שכן השירות שלהם, נכון לפעם אחרונה שבדקתי, לא היה להיט).

תודה על הפוסט המאיר עיניים.

האם תוכל להעלות צילום של מסמך שמאשר את העמלות משמרת/קניה/מט”ח שאתה משלם בבנק לאומי?!

כמובן ללא פרטים אישיים.

התחלתי לנהל חשבון ותיק (מעל מליון ש”ח) לקרוב משפחה זקן וחולה, והוא משלם עמלות של 0.8% משמרת ו-0.25% קניה/מכירה.

פניתי אליהם בדרישה להפחית עמלות, אך הם מכחישים שיש אפשרות כזו וטוענים שהכל סיפורים.

קשה מאד עד בלתי אפשרי להעביר אותו בנק, כי בפועל הוא לא יכול כיום לצאת מהבית.

גם אני מתרשם שמערכת המסחר של לאומי כיום טובה משל הבנקים האחרים.

ורוצה להעביר לשם ל-IRA גם קופות גמל פאסיביות

אבל הכל תלוי בעמלות.

אודה לך אם תוכל להעלות צילום מסמך כזה ללא פרטים אישיים.

אהלן, רק לחדד משהו – נשמע שהתיק שאתה מנהל עבור מישהו הוא תיק מסחר רגיל. העמלות של IRA לא יעזרו לך פה מכיוון שהן לא רלוונטיות.

חשוב לחדד גם כי העמלות הללו שאני משלם אינן ספציפיות עבורי. אין משא ומתן בנושא הזה מול הבנק מכיוון שאלו תנאים לכל מי שמגיע מחברת הביטוח\בית ההשקעות. במקרה שלי, נכון להיום, אלו הלמן אלדובי.

כך שאני לא רואה כל כך איך המסמך הזה יעזור לך, אבל בכל מקרה שלחתי לך למייל. בהצלחה.

היי,

אני עצמאי ובתחילת דרכי רוצה להתחיל לחסוך בצורת IRA.

החברה היחידה שאני מכיר שהיא ללא רף הצטרפות היא SLICE והם כרגע בעומסים וטוענים שמשך זמן הטיפול בבקשה נכון להיום יכול לקחת עד 4 חודשים (אני הגשתי להם מסמכים ב11-2020)

זה פשוט מתיש וגם נראה לא תקין.

ב 11-2020 הגשתי הצטרפות לSLICE וכחבר בורסה בחרתי אקסלנס. כיום הם אומרים שאקסלנס כבר לא מציעים את המוצר ושהם במגעים והציעו לי את IBI כחבר בורסה.

מה לעשות?

שלום, ותודה על הפוסט המחכים!

מה קורה אם אני מנייד קרן השתלמות מנוהלת לקרן בניהול עצמי, כאשר בקרן המקור הופקדו כספים מעל התקרה?

ככל שאני מבין, על כל ההפקדות מעל התקרה שולמו מיסים במקור ע״י המעביד כחוק.

אני מניח שעל הרווחים הנובעים מההפקדה מעל התקרה נדרש לשלם מס רווחי הון – נכון?

אם כך כיצד מתבצעת ההפרדה בין הרווחים על ההפקדה עד התקרה לרווחים על ההפקדה מעל לתקרה?

כאשר אני נדרש למכור נכסים בתוך הקרן כדי לבצע איזון בחלוקת הנכסים (נאמר פעם בשנה), האם זה יוצר אירוע מס עבור החלק שמעל לתקרה?

אם התשובה שלילית יש כאן יתרון מסויים להפקדת כל הכספים לקרן, בתלות בגודל הרווחים הממומשים באיזון – לא כך?

וזה כמובן מעבר ליתרון שאין חשיפה למס עזבון אמריקאי, גם בקניית קרנות סל אמריקאיות.

מה אני מפספס?

תודה רבה!

היי, האם בהשתלמות IRA אפשר לקנות קרנות נאמנות ממנפות? למשל s&p 500 כפול 3?

אפשר.

אני משקיע ככה.

אבל- כדאי להבין את הקרנות האלו.

כשעולה הכל סבבה פי 3

כשיורד- אללה יוסתור ולהקתו.

כאשר אני משקיע ישירות דרך הבנק יש עמלה שמירת ניירות ערך – 0.3% בשנה שהבנק גובה. האם בהשקעה דרך IRA אני פטור מהעמלה הזאת ובמקומה אשלם את דמי ניהול של הקרן בלבד?

שלום רב,

האם תוכל לעדכן את העמלות ב- IRA כיום בבתי ההשקעות הרלבנטיים , וכן את סכומי המינימום הנדרשים.

אשמח גם לתשובה חלקית